Als u het zakelijke nieuws hebt gevolgd, levert tech-investeringen, een lieveling in het pandemietijdperk van 2020, niet langer hetzelfde verzengende rendement op als voorheen. Recente acties van Chinese regelgevers hebben de Chinese markten ernstig gedempt, aangezien grote fondshuizen besluiten kapitaal terug te trekken uit angst voor grotere represailles van de regelgever.

Ik heb een bescheiden positie in iShares Hang Seng Tech ETF (Ticker:3067), en het heeft tot dusver al mijn vermogenswinsten teruggegeven aan de aandelenmarkt. Hoewel ik niet van plan ben iets aan mijn bezit te doen, zal de vraag of dit een aanhoudende neergang is, waarschijnlijk niet worden beantwoord door financiële analyse.

Een investeerder zal de gedachten van de Chinese Communistische Partij moeten kunnen lezen. Als de bedoeling was beperkt tot het inperken van de onderwijsbureaus in China en het goedkoper maken om kinderen te krijgen, zouden de markten binnen een paar maanden klaar kunnen zijn voor herstel. Als het de bedoeling was om de ongelijkheid tussen het gewone volk en de mensen in de techsector aan te pakken, verwacht dan dat er een gigantische hamer op de financiële markten zal volgen.

Chinese markten hebben al hoge waarderingen en politieke risico's. Zelfs als u deze risico's verkleint en de markt in Singapore betreedt, zijn Techbedrijven moeilijk te screenen.

Als onderdeel van de volgende batch ERM heb ik een factormodel opgesteld voor de technologiesector. Dit artikel bevat details van mijn inspanningen.

We hebben het factormodel gebouwd met het volgende:

We kozen vijftien Singapore Technology-aandelen voor ons technologie-universum die het de laatste tijd relatief goed hebben gedaan en een aanzienlijk deel van het beleggingsonderzoek bij lokale effectenmakelaars hebben aangetrokken. Het geselecteerde universum zou niet worden gedefinieerd door een index, dus lezers kunnen het universum op elke gewenste manier aanpassen en wijzigen.

Deze subjectieve oefening resulteerde in de volgende tellers:

Houd er rekening mee dat veeleisende lezers het er misschien niet mee eens zijn dat tellers zoals iFast en CSE Global zelfs deel moeten uitmaken van de mix. Ik wijt dit aan de subjectieve aard van beleggen in het echte leven.

De volgende stap zou zijn om een basisprestatie van de 15 aandelen te creëren. Stelt u zich eens voor hoe uw portefeuille de afgelopen 1,3,5 of 10 jaar zou hebben gepresteerd als u deze in gelijke aandelen had gehouden. bijv. Als u $ 15.000 had, had u $ 1.000 in elk aandeel geïnvesteerd.

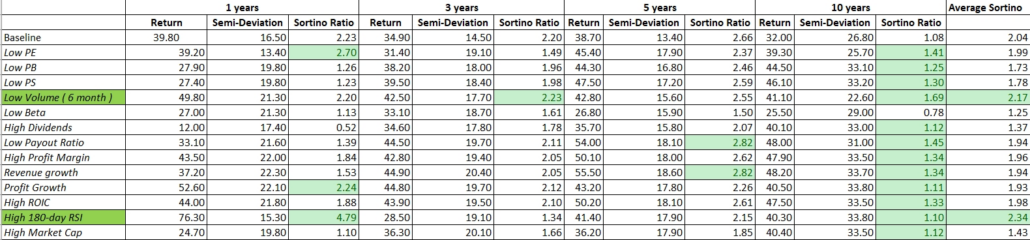

De backtest registreert het rendement op jaarbasis, het semi-deviatie- of neerwaartse risico en de Sortino-ratio die het volgende meet:

| (1 jaar) Terug | (1 jaar) Semi-afwijking | (1 jaar) Sortino-verhouding | (3 jaar) Terug | (3 jaar) Semi-afwijking | (3 jaar) Sortino-verhouding | (5 jaar) Terug | (5 jaar) Semi-afwijking | (5 jaar) Sortino-verhouding | (10 jaar) Rterug | (10 jaar) Semi-afwijking | (10 jaar) Sortino-verhouding | Gemiddelde Sortino |

| 39,80 | 16,50 | 2.23 | 34,90 | 14,50 | 2.20 | 38.70 | 13.40 | 2.66 | 32,00 | 26.80 | 1.08 | 2.04 |

Backtesting-software kan Bloomberg of Pyinvesting.com bevatten.

De Sortino-ratio's van deze strategie zijn relatief hoog, aangezien getallen boven één al behoorlijk goed zijn. Onze baseline scoorde 2,04.

Lezers kunnen een portefeuille van deze 15 aandelen samenstellen.

De echte uitdaging is om te kiezen binnen dit universum van 15 aandelen. Om dit te doen, hebben we acht aandelen met superieure factoren onderverdeeld.

Stel dat we bijvoorbeeld willen testen of een waardestrategie zou werken in dit universum. In dat geval bouwen we portefeuilles met acht aandelen met de laagste koers-winstverhouding en vergelijk prestaties met de baseline.

Als we wilden testen op een groeistrategie , zouden we acht aandelen kiezen met de hoogste omzetgroei in de afgelopen drie jaar . Een uitleg van elke factor zou te lang duren. In plaats daarvan zal ik de factortestgegevens hier produceren:

Superieure strategieën worden beoordeeld op basis van gemiddelde Sortino-ratio's. Helaas zijn de enige twee factoren die hebben geleid tot superieure, voor risico gecorrigeerde rendementen, lichtgroen gemarkeerd.

Nu weten we dat:

In dit universum, dat al zeer sterk geoptimaliseerd is, presteerden aandelen die in het verleden werden genegeerd en die een hernieuwd momentum hadden, beter dan de rest.

Dit resultaat zet de meeste fundamentele beleggers in een lastig parket omdat ze niet kunnen vertrouwen op groei- of waardebeleggingsbenaderingen om superieure prestaties te behalen.

Software zoals Pyinvesting stelt de gebruiker in staat om twee factoren te combineren in een scoresysteem. Een uitleg zal meer dan één artikel in beslag nemen, maar we kunnen de prestaties testen van een portefeuille met vijf aandelen die de hoogste samengestelde score heeft van zijn lage volume- en momentummaatstaf voor zes maanden.

Gelukkig voor ons hebben deze vijf aandelen de Sortino-ratio drastisch verbeterd.

Na het lange proces van het bepalen van een superieure strategie te hebben doorlopen, hebben we de volgende inzichten over de Singapore Tech Sector:Het kiezen van vijf aandelen met een laag 6-maandsvolume en een hoog momentum leidde tot uitstekende prestaties voor de 1,3,5 en 10 jaar perioden in het verleden.

De laatste vraag is welke aandelen dit op dit moment op de markten zijn?

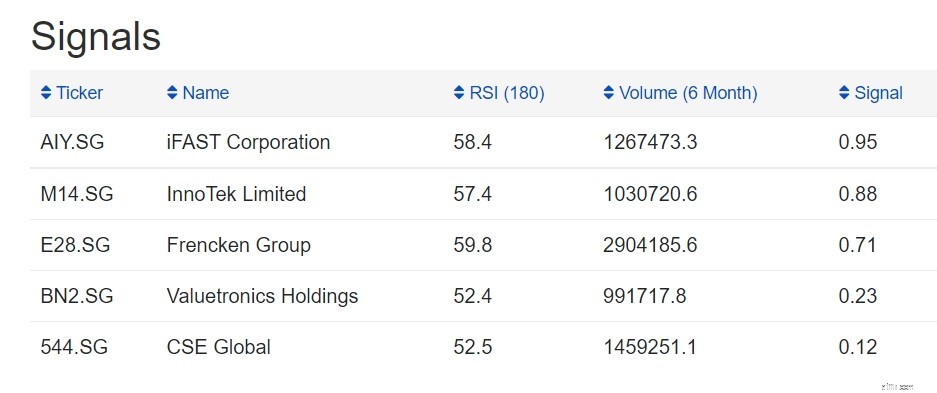

Als we een dagelijks scherm uitvoeren op Pyinvesting, krijgen we de volgende tellers op 1 st Augustus 2021.

Het blijkt dat iFast, Innotek, Frencken, Valuetronics en CSE Global de laatste snit voor de portefeuille hebben gemaakt. Aangezien dit factormodel geen fundamentele analyse toepast, zullen ERM-studenten elke teller kwalitatief beoordelen door analistenrapporten en blogs agressief te lezen om te bepalen welke laatste 2-3 tellers ze met hun beperkte kapitaal moeten kopen.

Kwalitatieve beoordeling is belangrijker bij technische bedrijven, omdat het risico van datamining veel groter kan zijn, maar dit proces heeft de meetwaarden teruggebracht tot een beheersbaar niveau.

Het ERM-programma kan snel teams van drie student-analisten vormen om elk één aandeel aan te vallen.

De aard van tech-investeringen in Singapore is uitdagend. Er zijn geen regels om een strategie stevig te plaatsen binnen de gevestigde groei- of waardedomeinen. We hebben geen bewijs dat het ziften van aandelen op basis van waarde- of groeischermen tot superieure prestaties zou leiden.

Om technisch beleggen in Singapore te beschrijven, moeten we aandelen vinden die in het verleden werden genegeerd maar hebben sindsdien een nieuw momentum gevonden. Verder hebben we misschien geen andere keuze dan onze toevlucht te nemen tot de verhalen begrijpen het besturen van elke technische teller.

Het is interessant om op te merken dat iFast uitzonderlijk goed scoorde met dit factormodel en de eerste onder zijn gelijken is in dit aandelenscherm. Studenten moeten deze bevinding in evenwicht brengen met de recente golf van negatieve analistenrapporten de laatste tijd.

Aangezien ik deze oefening heb gedaan zonder door het laatste scherm te gluren, neem ik niet dezelfde bearish houding aan die veel analisten ten opzichte van iFast hebben. Ik heb besloten om mijn huidige investeringen vast te houden, en misschien nog meer op te bouwen als het verder daalt.

De tijd zal leren of ik gelijk heb of niet.

Waarom de uitbetalingsregel van 4% verkeerd is

10 redenen waarom u een SIP zou moeten starten

Maatschappelijk Verantwoord Beleggen (SRI):Waarom is het belangrijk?

Waarom is beleggen in aandelen GEEN gokken? Mythe vereenvoudigd!

Waarom zouden jongvolwassenen vroeg beginnen met beleggen?

Dividendbeleggen:3578,37% rendement over 20 jaar.

Impactbeleggen:hoe te beginnen en waarom het belangrijk is