De situatie voor Tesla zag er extreem somber uit in 1H 2021 als gevolg van inflatoire zorgen en chiptekorten. Naast chiptekorten, voor velen onbekend, had Tesla ook te maken met celtekorten. Alles wat mis kon gaan voor dit bedrijf ging inderdaad mis. Zelfs hun positie in BTC crashte (ik schat hun instapprijs rond de $30-35k USD) terwijl BTC een dieptepunt van $30k bereikte en momenteel zweeft op zijn fysiologische weerstand op korte termijn van $35k.

Met zijn geweldige winstrapport voor het tweede kwartaal van 2021 op 26 juli 2021, moet ik zeggen dat dit misschien precies is wat Tesla nodig heeft om zijn bull run voort te zetten.

Laten we eens kijken naar hun recente inkomsten, katalysator voor het bedrijf in de komende kwartalen en mijn kijk op wat de grafieken zeggen.

Tesla rapporteerde hun resultaten over het tweede kwartaal na de bel op maandag (26 juli 21) en het is een beat op zowel de bovenste als onderste regel . De aandelen stegen ongeveer 2% na sluitingstijd en sloten op een +6% op vrijdag (30 juli 21).

Dit zijn de resultaten:

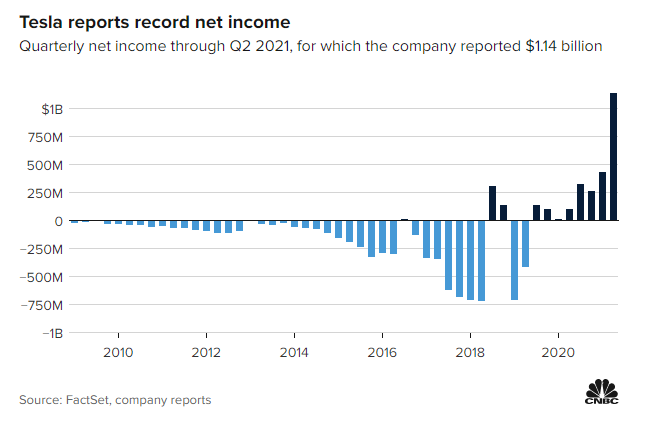

Hoewel deze cijfers er geweldig uitzien, laten we eens kijken hoe dit zich verhoudt tot hun kwartaalprestaties in het onderstaande diagram.

Uit deze grafiek blijkt duidelijk dat Tesla zich buiten het gebied van de "negatieve netto-inkomsten" bevindt en naar mijn mening is het zeer onwaarschijnlijk dat Tesla ooit in de toekomst een verlies zal melden.

Nu kunnen we de hele dag doorgaan over GAAP en andere fundamentele statistieken, maar laten we eerlijk zijn, niemand met de juiste geest zou een positie in Tesla innemen op basis van zijn fundamenten. Het is gewoon niet logisch, aangezien Tesla op een PE-ratio van 658 zit.

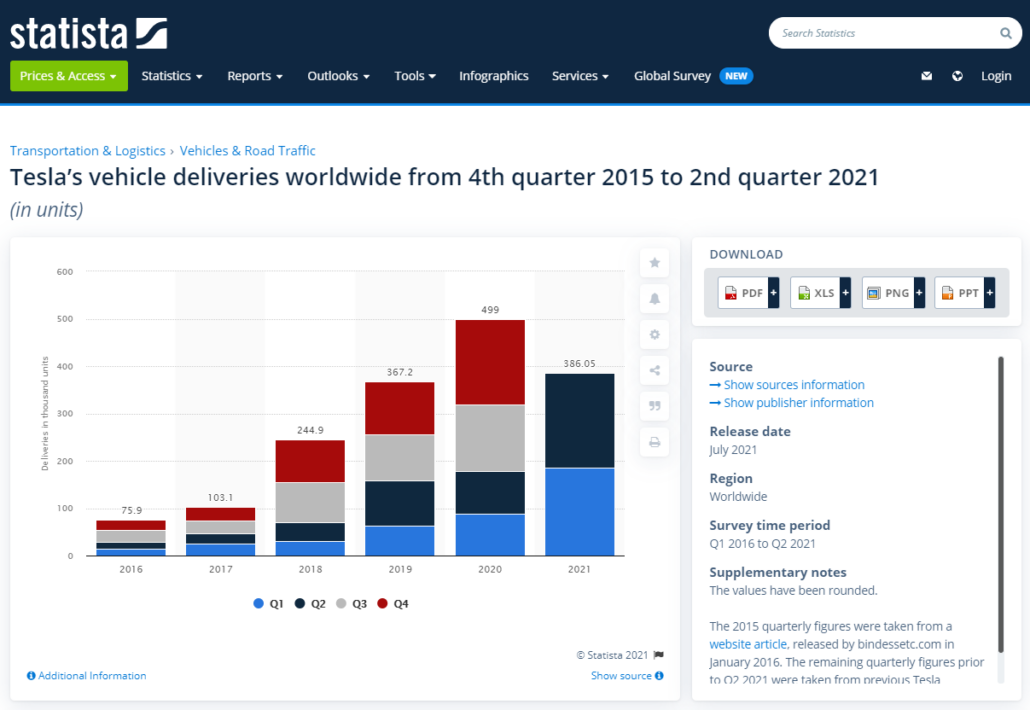

In plaats daarvan is een van de meest populaire manieren die analisten gebruiken om een idee te krijgen van hoe goed een EV-bedrijf groeit, het gebruik van het aantal leveringen van voertuigen . Het aantal leveringen van voertuigen is misschien wel een van de beste indicatoren voor EV-bedrijven zoals Tesla (hoewel we kunnen discussiëren of Tesla echt een EV-bedrijf is, laten we die discussie voor een andere keer laten) omdat het "aangeeft dat de voertuigproductiviteit binnen het bedrijf toeneemt en dat er voldoende vraag is naar de producten van het bedrijf.”

Zoals te zien is in de onderstaande grafiek van Statista, zou ik concluderen dat de leveringscijfers van Tesla er nog steeds fantastisch uitzien en geen tekenen van vertraging vertonen, zelfs met de huidige beperkingen in de toeleveringsketen.

Hoewel het voor mij gemakkelijk is om te zeggen dat Tesla het op de lange termijn goed zal doen, kan ik niet anders dan zwakte op korte termijn in de prijsactie van de grafiek interpreteren , en een van de manieren waarop ik dit heb geïdentificeerd, is door de divergentie van de RSI.

Als we naar divergentie kijken, is wat hier gebeurt, dat er een onenigheid bestaat tussen de prijs van het aandeel en de momentumindicator. Wanneer dergelijke gebeurtenissen plaatsvinden, kan dit duiden op zwakte in de voorraad, een ommekeer in de trend of zijwaartse handel voor een ononderbroken periode.

Ik heb dit vastgesteld op basis van hoe TSLA lagere toppen maakt (qua prijs), terwijl de RSI bij elke lagere high overbought blijft vertonen. Dit geeft voor mij aan dat beleggers nu bereid zijn een lagere prijs te accepteren wanneer het aandeel door de indicator als "overbought" wordt beschouwd.

Ik zou dit zeker niet aanraden, tenzij je echt weet wat je doet, anders kun je in deze categorie terechtkomen van investeerders.

Dat gezegd hebbende, kan tijdelijke zwakte op de lange termijn weinig betekenen en sommige beleggers kunnen dit ook als een koopkans beschouwen (inclusief ikzelf).

Als we naar andere indicatoren kijken, zoals de MACD, zien we over het algemeen dat de verkoopdruk met de tijd afneemt sinds de correctie begin dit jaar.

Tijdelijke zwakte blijft bestaan, aangezien de MACD-lijn niet over de signaallijn is gebroken, wat mogelijk wijst op meer zijwaartse handel totdat de prijs uit het huidige kanaal breekt ($ 630 tot $ 700). Voor handelaren/beleggers die op zoek zijn naar meer bevestiging in de prijsactie voordat ze een positie innemen, raad ik aan om de komende weken nauwlettend op dit bereik van $ 630 tot $ 700 te letten.

Tesla heeft meerdere hindernissen voor de boeg. Hoe u hun potentiële uitdagingen interpreteert, zou uiteindelijk van invloed zijn op uw beslissing om short of long te gaan op de aandelen.

Laten we eens kijken naar 2 van de meer prominente hindernissen:

Twee van de belangrijkste componenten die moderne EV-bedrijven nodig hebben, zijn halfgeleiders en energiecellen. Naarmate meer EV-bedrijven streven naar autonoom rijden, zullen halfgeleiders uiterst waardevol worden, aangezien elke auto een computer moet hebben om updates van de maker en eventuele softwarewijzigingen te verwerken.

Voor energiecellen bevat elke batterij cellen, dus het is echt een van de meest elementaire benodigdheden voor de EV-industrie. Naarmate de EV-race warmer wordt, zullen deze twee componenten schaarser worden. Wat Tesla probeert te doen, is zelfvoorzienend worden in de zin dat het zijn best doet om zijn eigen chips en cellen te produceren.

Naar mijn mening hebben problemen met de toeleveringsketen me nooit gestoord, zolang er geen problemen zijn met de vraag naar producten, ligt het bedrijf nog steeds op schema om te groeien.

Bovendien geeft Tesla's vermogen om dergelijke inkomsten te rapporteren, zelfs te midden van deze supply chain-crisis, me het vertrouwen dat hun inkomsten in "normale" tijden veel hoger zouden zijn geweest.

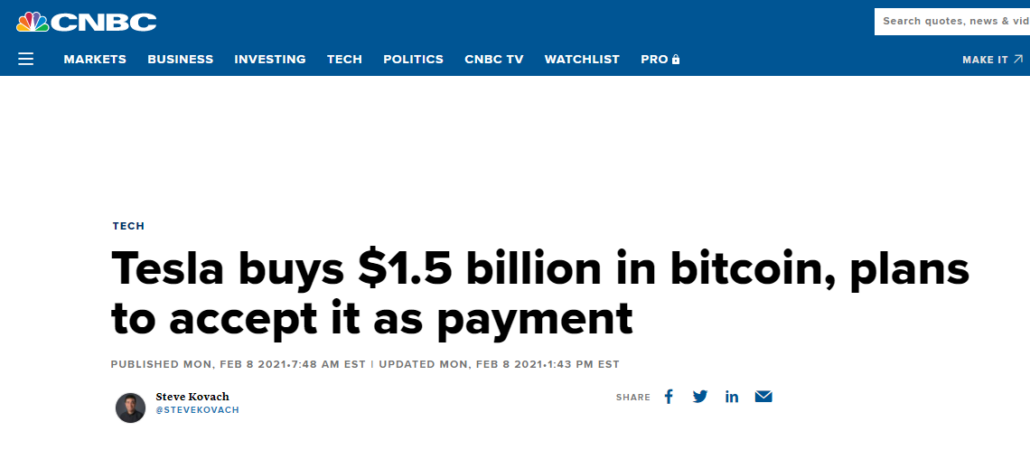

Ik ben iets minder enthousiast over het belang van Tesla in bitcoin.

Hun huidige belang is zo groot dat zolang Tesla deze hoeveelheid bitcoin vasthoudt, hun aandelenkoers waarschijnlijk zal correleren met die van bitcoin. Als belegger die aandelen aanhoudt, is de reden dat ik dat doe, om een goed gespreide portefeuille te hebben. Als zodanig is het enige dat ik het meest niet leuk vind aan Tesla, hoe de aandelenkoers zoveel blootstelling heeft aan de prijsschommelingen in bitcoin.

Dat gezegd hebbende, moeten we begrijpen waarom zowel Tesla als zoveel andere bedrijven hebben besloten hun lot te verweven met dat van cryptocurrencies. Zie het op deze manier, als u een product in 20 verschillende landen verkoopt, is het waarschijnlijk beter om de transacties in één universele valuta te laten doen, waardoor er geen FX / bankkosten nodig zijn bij het overboeken van verkopen van de landen naar uw hoofdkantoor .

Al met al moet ik zeggen dat, hoezeer ik ook niet voor Tesla's betrokkenheid bij BTC ben, als de visie van BTC als legitieme valuta werkelijkheid wordt, dit uiteindelijk goed kan zijn voor zowel Tesla als Bitcoin zelf.

Ik zit al lang in Tesla, maar voor nieuwe investeerders die niet eerder in dit aandeel hebben gestapt, is het verstandig om voorzichtig te werk te gaan, aangezien we ons inderdaad in eenzeer volatiele omgeving bevinden. de laatste tijd met de inperking van Chinese aandelen en de opkomst van de nieuwe deltavariant.

Hoewel de inflatie ingeprijsd lijkt te zijn, lijken de algemene marktomstandigheden op zijn best mager en ik denk dat er in de komende maanden mogelijk sprake zal zijn van langdurige zijwaartse handel.

Op het moment van schrijven zit ik bij Tesla.