Het was een eye-opener voor de meeste Chinese aandelenbeleggers tijdens de recente repressie van de regering. Velen wikkelen er nog steeds hun hoofd omheen en iedereen heeft een idee waarom de Chinese regering zulke maatregelen neemt.

Een van de lessen die investeerders uit deze aflevering hebben geleerd, is dit:ga niet in tegen de Chinese regering over wat zij denken dat goed of goed is voor de mensen.

Aan de andere kant is het misschien beter om te investeren volgens wat de Chinese overheid wil ontwikkelen of bereiken. Hier zijn 5 aandelen waarvan ik denk dat ze mogelijk kunnen profiteren van het Chinese beleid.

Cement is een saai vak, maar daarom niet minder belangrijk. China heeft decennialang uitgegeven om zijn infrastructuur te verbeteren en cementbedrijven hebben daardoor een enorme vlucht genomen.

Om u een idee te geven van hun omvang:alleen China was in 2011 goed voor ongeveer 30 procent van de infrastructuuruitgaven van lage- en middeninkomenslanden!

China is een enorm land met stijgende welvaart. De behoefte aan meer bebouwd gebied en uitgaven voor infrastructuur zal niet snel stoppen.

Een groot bouwproject is de Greater Bay Area (GBA) – een megalopolis die wedijvert met plaatsen als New York. Het doel is om stadsbewoners over een groot gebied met elkaar te verbinden (dichtheid te verminderen) en om economische groei in de regio te stimuleren.

GBA telt naar schatting 70 miljoen mensen en dat is meer dan de hele 66 miljoen inwoners van het Verenigd Koninkrijk. Het zal 12% van het BBP van China bijdragen.

GBA heeft meer wegen, spoorwegen, huizen, kantoren en andere gebouwen nodig. Dit is allemaal goed nieuws voor cementbedrijven.

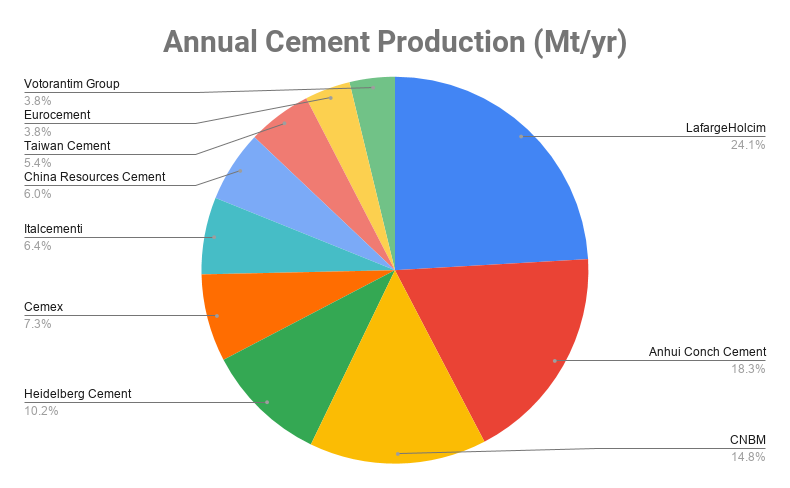

U heeft in China geen tekort aan cementvoorraden en u kunt overweldigd worden door de opties. Ik zou zeggen dat Anhui Conch Cement de marktleider is en door met de beste te gaan, zullen we meestal niet al te ongelijk hebben.

Anhui Conch Cement heeft het grootste marktaandeel in China en is momenteel nummer 2 in de wereld.

De verdunde EPS van Anhui Conch Cement groeide de afgelopen 5 jaar met 36% per jaar. Het heeft een solide ROE van 24% en een lage schuld/eigen vermogen-ratio van 6%.

Het huidige dividendrendement is aantrekkelijk met 6% en de PE is slechts 6x. Dat geeft ons een PEG-ratio van slechts 0,5 (minder dan 1 betekent goedkoop).

De aandelenkoersen zijn momenteel aan het dalen omdat de vraag is gedaald en de voorraad is opgebouwd. Ik zie het als een goede kans om te kopen wanneer een cyclische sector in een neerwaartse trend zit, zodat u veel goedkopere prijzen krijgt en u verkoopt wanneer de sector zich herstelt.

Een extra stimulans voor Anhui Conch Cement zou China's Belt Road Initiative (BRI) zijn waar China deels infrastructuurprojecten financiert in andere landen langs de handelsroutes. Het zou geen verrassing zijn dat China zijn eigen bedrijven zou gebruiken om grondstoffen en constructiediensten te leveren in deze projecten.

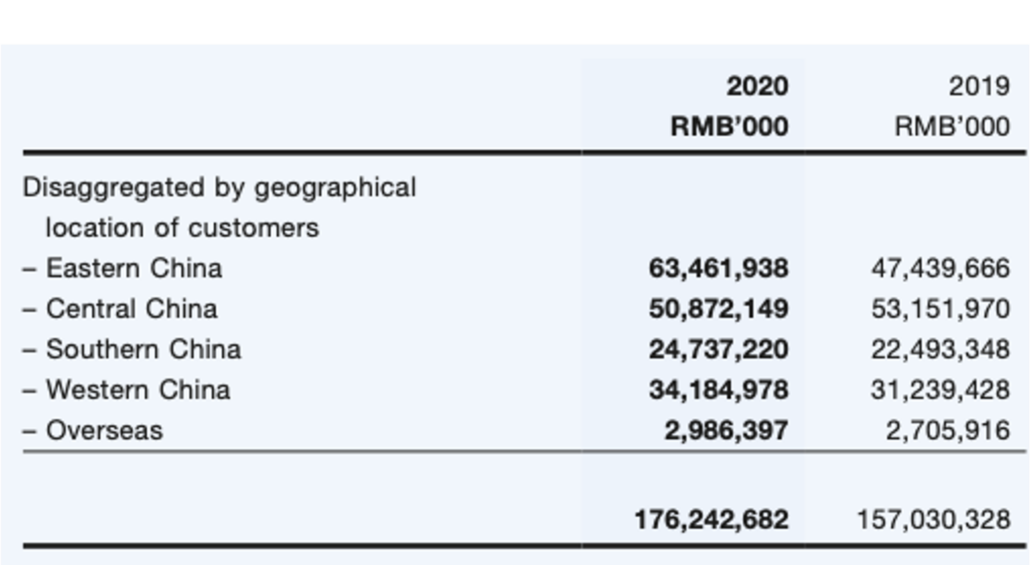

Momenteel heeft Anhui Conch Cement een kleine blootstelling aan overzeese markten (zie onderstaande tabel), maar wie weet kan dit segment in de toekomst toenemen vanwege de BRI. Het bedrijf zet bijvoorbeeld een cementfabriek op in de regio Ulyanovsk in Rusland, die naar verwachting in 2021 klaar zal zijn. Anhui Conch heeft ook het Qarshi Conch-project in Oezbekistan, dat net is begonnen met de productie van cement.

Anhui Conch Cement handelt in een partijgrootte van 500 aandelen op de beurs van Hong Kong. Dat zou een minimale investering van ongeveer S $ 3.750 zijn. Maar u kunt gewoon 50 aandelen CFD's kopen bij Phillip Futures zonder commissie.

China is de fabriek van de wereld en ik wed dat het een groot aantal dingen produceert die in uw huis zijn. Deze exportgerichte strategie heeft China naar de op een na grootste economie ter wereld gestuwd en fortuinen gebracht voor haar volk.

Maar gezien de steeds vijandiger houding ten opzichte van China, weet de Chinese regering dat ze niet alleen op de goodwill van buitenlanders kan vertrouwen om hun spullen te kopen. China wil nog steeds groeien. Dus hoe?

De regering heeft de Dubbele circulatie voorgesteld economie waarbij het land naast de export ook de binnenlandse consumptie zal stimuleren. Het heeft een supergrote 1,4 miljard consumenten in het land die aanzienlijk kunnen bijdragen aan de groei van het BBP.

Dat is waar een inlands merk voor huishoudelijke apparaten als Haier Smart Home kan gedijen. De Chinezen zijn nationalistisch en zouden hun inlandse merken meer steunen dan buitenlandse (behalve misschien luxeproducten).

Haier behoort samen met Midea en Gree tot de drie grootste bedrijven in huishoudelijke apparaten in China. Terwijl Midea en Gree bekend staan om hun airconditioners, neemt Haier de nummer één plek in voor koelkasten en wasmachines. Zo'n sterke positionering en merkassociatie zijn op zich al een concurrentievoordeel.

Ik noemde eerder de Greater Bay Area en deze ontwikkeling zal Haier ook helpen. Er komen namelijk meer nieuwe woningen bij, waardoor er meer koelkasten en wasmachines nodig zijn! Haier zou dus kunnen profiteren van dit Chinese beleid.

De verdunde WPA van Haier is de afgelopen 5 jaar met gemiddeld 13% per jaar gegroeid. De laatste PE-ratio is 22x, terwijl de PEG-ratio 0,6 is. Het keerde een dividendrendement uit van 1,5%.

Het aandeel is momenteel niet duidelijk ondergewaardeerd, maar het vooruitzicht is zeker rooskleurig.

Haier Smart Home handelt in een partijgrootte van 200 aandelen op de beurs van Hong Kong. Dat zou een minimale investering van ongeveer S $ 1.040 zijn. Maar u kunt gewoon 50 aandelen CFD's kopen bij Phillip Futures zonder commissie.

China heeft zich gecommitteerd aan een CO2-emissiepiek in 2030 en aan het bereiken van CO2-neutraliteit in 2060. Het is belangrijk voor grote landen (vooral de fabriek van de wereld) om zich te committeren aan klimaatveranderingsinitiatieven. Dit wordt een belangrijke richting.

China verkoopt al de meeste elektrische auto's ter wereld. Die statistiek is echter gebaseerd op absolute cijfers, wat alleen wordt bereikt door de enorme omvang van China. Noorwegen loopt voorop wat betreft het percentage elektrisch autobezit.

Elektrische auto's zijn over het algemeen groener met minder uitstoot. Eenvoudigere onderdelen betekenen een kortere bouwtijd en minder fabrieksvervuiling.

Batterijen zijn een belangrijk onderdeel van EV's en lithium is een belangrijk element om deze batterijen te maken.

Ganfeng Lithium is 's werelds leverancier van lithiummetaal. Het produceert ook lithiumverbindingen - de grootste producent in China en de derde in de wereld.

Ik geloof dat EV's onvermijdelijk zijn, maar er zijn momenteel zoveel merken. Het is moeilijk voor beleggers om correct te wedden op de uiteindelijke winnaar, die pas 10 (of meer) jaar later zou kunnen verschijnen.

Maar het is gemakkelijker om te wedden op Ganfeng Lithium als belangrijke leverancier van de EV-toeleveringsketen.

Helaas zijn beleggers op Ganfeng Lithium-aandelen gesprongen en hebben de aandelenkoers dicht bij het hoogste punt in 5 jaar gebracht. Beleggers die het vijf jaar geleden kochten en het tot het moment van schrijven vasthielden, hebben maar liefst 1,144% winst gezien!

Ganfeng Lithium handelt in een partijgrootte van 200 aandelen op de beurs van Hong Kong. Dat zou een minimale investering van ongeveer S $ 5.700 zijn. Maar u kunt gewoon 50 aandelen CFD's kopen bij Phillip Futures zonder commissie.

Als u denkt dat dit aandeel overgewaardeerd is, kunt u het ook shorten via CFD's.

De spanningen tussen de VS en China zijn al jaren aan de gang. Biden is niet aardiger voor China dan Trump en ik geloof dat de opkomst van China het wereldwijde leiderschap van de VS onder druk heeft gezet. Er is een nieuwe uitdager in de stad en de vijandigheid is begrijpelijk.

Veel Chinese bedrijven zijn beursgenoteerd in de VS en er is gedreigd ze te schrappen als ze hun boeken niet openstellen voor controle.

Aan de andere kant hebben we ook gezien dat de Chinese overheid Didi verbood om nieuwe gebruikers voor zijn app te krijgen vanwege een gerucht dat het een grote hoeveelheid gegevens had vrijgegeven aan de Amerikaanse autoriteiten.

De Chinese regering ontketende vervolgens een hele reeks antitrustmaatregelen tegen enkele van de grootste bedrijven in China, waardoor hun aandelenkoersen daalden. Veel Amerikaanse beursintroducties voor Chinese bedrijven zijn ook ingetrokken.

Ik denk dat het voor Chinese bedrijven steeds moeilijker wordt om een beursnotering in de VS te maken. De volgende favoriete internationale kapitaalmarkt zou Hong Kong zijn.

We hebben bedrijven zoals NetEase, JD.com en Xpeng in Hong Kong genoteerd die hun Amerikaanse noteringen volgden. "Een thuiskomst", zeiden sommige commentatoren.

De spanningen tussen de VS en China kunnen dus alleen maar ten goede komen aan Hong Kong Exchanges &Clearing.

Maar de koers van het aandeel is niet bepaald goedkoop. Het is vrij dicht bij het hoogste punt in 5 jaar dat in februari van dit jaar werd bereikt.

De PE-ratio is 50x, wat behoorlijk duur is voor een financieel aandeel.

Hong Kong Exchanges and Clearing handelt in een partijgrootte van 100 aandelen op de Hong Kong Stock Exchange. Dat zou een minimale investering van ongeveer S $ 8.800 zijn. Maar nogmaals, u kunt 50 aandelen CFD's kopen bij Phillip Futures zonder commissie.

Dit wordt het meest controversiële aandeel in deze lijst omdat het op het moment van schrijven wordt aangevallen door short-seller. De shortisten beweerden dat Feihe hun inkomsten en ondergerapporteerde kosten opdreef.

China Feihe heeft het grootste marktaandeel in zuigelingenvoeding van 17,2% in China.

Het kan profiteren van China's streven naar meer kinderen. China heeft in mei 2021 zijn tweekinderenbeleid gewijzigd in een driekinderenbeleid.

De regering wist dat er meer nodig is dan een beleidswijziging om het geboortecijfer te verhogen. Ze deden er alles aan om de onderwijsindustrie te vernietigen en het gamen onder kinderen aan banden te leggen. Er gaat een gerucht dat de overheid de volgende keer achter de vastgoedsector aan gaat. In feite willen ze de kosten van het opvoeden van kinderen verlagen om meer voortplanting te stimuleren.

Als dat lukt, zou Feihe er baat bij hebben omdat er in het dichtstbevolkte land ter wereld meer vraag naar flesvoeding voor zuigelingen zal zijn. Dat is een goudmijn.

Aan de andere kant is er ook voor Feihe een regelgevend risico. Xinhua News Agency meldde dat de marketing van babymelk ervoor zorgt dat moeders melkpoeder verkiezen boven borstvoeding. Dit zorgde ervoor dat de koers van het Feihe-aandeel kelderde, hoewel er nog geen officieel beleid bekend is.

De PE-ratio van Feihe is met 13x niet duur. De PEG-ratio is slechts 0,2 (minder dan 1 is goedkoop). De vraag is of u bereid bent het risico van regelgeving en boekhoudkundige problemen te accepteren.

Feihe handelt in een lotgrootte van 1.000 aandelen op de beurs van Hong Kong. Dat zou een minimale investering van ongeveer S $ 2.500 zijn. Maar u kunt gewoon 1 aandeel CFD kopen bij Phillip Futures zonder commissie.

Dit artikel is geschreven in samenwerking met Phillip Futures maar de meningen zijn van de auteur.

Openbaarmaking:de auteur bezit op het moment van schrijven aandelen in Anhui Conch Cement en Haier Smart Home. Hij kan deze aandelen verkopen en/of de andere hierboven genoemde aandelen kopen.

Disclaimer:de auteur is geen financieel adviseur en geen van deze aandelen mag als aanbeveling worden beschouwd.

10 aandelen die kunnen feesten of vallen op de Chinese handel

12 dividendaandelen die inkomstenvalkuilen kunnen zijn

Aandelenmarkt vandaag:Amerikaanse aandelen grijpen het stokje uit China

8 aandelen klaar om te profiteren van een zwakkere dollar

5 softwareaandelen waar analisten dol op zijn

27 aandelen die kunnen profiteren van de opening van fase 3 in Singapore

Werkloosheid is aanzienlijk:een lijst van NASDAQ-aandelen die naar verwachting zullen profiteren van veranderingen in de werkloosheid