Alle drie de Singaporese banken hebben zojuist hun resultaten vrijgegeven en op basis van de krantenkoppen kunnen we zien dat ze allemaal bewonderenswaardig hebben gepresteerd. Dit kwam ook tot uiting in hun aandelenkoers. DBS, UOB en OCBC zijn tot nu toe respectievelijk met 27%, 22% en 19% gestegen. Ze hebben het beter gedaan dan de Straits Times Index, die 12,5% is gestegen.

Aangezien banken wereldwijd hun vorig jaar afgesloten voorzieningen afbouwen, zijn de uitstekende prestaties van deze lokale banken nauwelijks uniek. Sterker nog, in het licht van herstellende economieën en stijgende inflatie, behoren banken wereldwijd tot de best presterende.

Het is onwaarschijnlijk dat deze huidige inflatoire omgeving van voorbijgaande aard is. Dit betekent dat banken in de toekomst kunnen profiteren als hogere rentetarieven leiden tot een verhoging van hun nettorentemarge.

Dus, zou u nu naar banken moeten kijken als u een belegger bent? Laten we eens kijken naar elk van de drie lokale banken om te evalueren welke de beste is.

Alle drie de banken boekten een sterke groei sinds ze vorig jaar hun kredietlimieten verminderden.

De nettowinst van DBS daalde in het tweede kwartaal van 2021 met 1% op kwartaalbasis. Dit werd veroorzaakt door een bescheiden daling van de nettorentemarge, ondanks een toename van het kredietvolume met 2%. Daarnaast rapporteerde het bedrijf een stijging van de uitgaven met 6% als gevolg van personeelskosten en investeringen voor toekomstige groei.

Ondertussen bedraagt het nettoresultaat van DBS voor 9M21 $ 5.412 miljoen, een stijging van 42% op jaarbasis. Bij nadere bestudering van de jaarrekening blijkt echter dat deze stijging voor het grootste deel te wijten is aan de verlaging van specifieke en algemene voorzieningen, aangezien de kwaliteit van de portefeuille verbeterde na de economische neergang van vorig jaar.

De nettowinst van UOB steeg van kwartaal tot kwartaal met 1%, aangezien de leningen van de bank met 3% stegen, met een consistent NIM en provisie-inkomsten.

De nettowinst steeg met 37% tot $ 3.060 miljoen in 9M21, vergelijkbaar met DBS, dankzij een hoger ondernemerssentiment en een lagere kredietvergoeding. Dienovereenkomstig daalde de totale vergoeding jaar op jaar met 53% tot $ 546 miljoen.

De nettowinstgroei van OCBC van kwartaal tot kwartaal is met 5% de hoogste van de drie. Dit komt door een stabiel netto rente-inkomen (maar een lagere NIM), hogere vergoedingen en winst uit levensverzekeringen.

Omgekeerd heeft OCBC ook te maken met een stijging van de bedrijfskosten met 4%. Dit is het gevolg van personeelskosten in verband met uitbreiding van commerciële activiteiten en een kleinere overheidssubsidie voor arbeidsplaatsen. De nettowinst van OCBC steeg met 58% tot $ 3.880 miljoen in 9M21, waarbij een deel van de stijging te danken was aan een kleinere leningvergoeding.

Volgens de resultaten van 9M21 is OCBC de duidelijke winnaar in deze categorie.

Commerciële banken verdienen geld door leningen te verstrekken aan bedrijven met het geld dat we storten. De NIM, of gemiddelde rentemarge, is het verschil tussen de rente die ze aan jou betalen en de rente die ze krijgen van de lener.

Ondanks dat de NIM van de drie banken zich in een inflatoire omgeving bevindt, beweegt het de andere kant op. In tegenstelling tot wat vaak wordt gedacht, is de NIM voor alle banken gedaald.

Dit kan te wijten zijn aan de vertraagde tijd, aangezien de meeste van zijn leningen momenteel worden gefinancierd vanaf het dieptepunt van het voorgaande jaar. Als het huidige inflatieklimaat echter aanhoudt, kunnen we in de nabije toekomst getuige zijn van een stijging van de NIM.

Met 1,55% is UOB de top op het gebied van NIM.

Een lening wordt "niet-renderend" wanneer de lener meer dan negentig dagen geen aflossing van de hoofdsom of rente heeft gedaan. Dienovereenkomstig vergelijkt de NPL-ratio het bedrag aan niet-renderende leningen met de gehele leningenportefeuille.

Volgens de gegevens over het derde kwartaal hebben alle banken een gezonde kredietportefeuille, met 1,5% NPL over de hele linie.

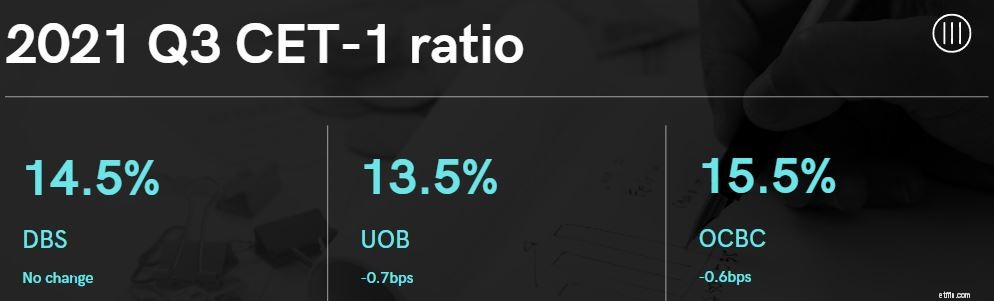

CET-1 (Common Equity Tier 1) is een ratio die het kapitaal van een bank vergelijkt met haar activa. Het is een bestanddeel van Tier 1-kapitaal dat vaak wordt gebruikt bij financiële instellingen als voorzorgsmaatregel om de economie te beschermen tegen een financiële crisis zoals die van 2009.

Van alle banken over de hele wereld wordt verwacht dat ze een minimum CET-1-niveau van 4,5% halen. Een hogere CET-1-ratio geeft aan dat banken meer kapitaal hebben om onverwachte bedrijfsverliezen op te vangen.

In Singapore heeft de Monetary Authority of Singapore (MAS) aanvullende maatregelen opgelegd aan onze drie lokale banken, bekend als D-SIB's (Domestic-systemically significant banks), waardoor de CET-1-ratio is verhoogd tot 6,5%.

Deze D-SIB-banken zijn de banken die volgens de MAS een aanzienlijke impact zouden hebben op ons financiële systeem als ze in financiële moeilijkheden zouden komen. Daarom worden deze D-SIB's aan een hogere standaard gehouden om een sterker financieel systeem op te bouwen.

Naast een hogere CET-1-ratio, moeten ze ook voldoen aan een volledige lijst met vereisten, waaronder:

Ja, met zulke strenge controles is het onwaarschijnlijk dat banken in Singapore failliet zullen gaan.

De CET-1 van alle lokale banken is meer dan het dubbele van het wettelijke plafond van 6,5%, wat wijst op een robuuste balans.

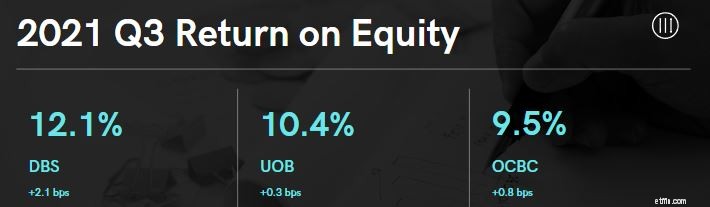

Het rendement op eigen vermogen (ROE) meet hoe goed een bedrijf zijn aandeelhouderskapitaal gebruikt om geld te verdienen.

Met een ROE van 12,1% staat DBS bovenaan de lijst , gevolgd door UOB met 10,4% en OCBC met 9,5%.

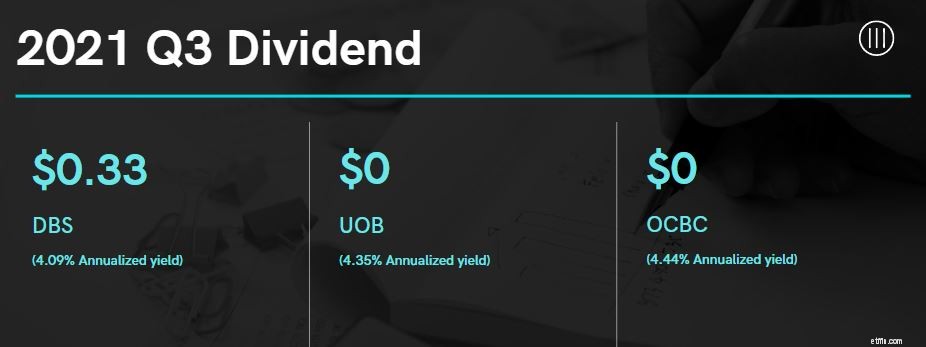

DBS is de enige bank in Singapore die driemaandelijks dividend uitkeert en heeft een interim-dividend van 33 cent per aandeel aangekondigd, tegen 18 cent in het derde kwartaal van 2020.

UOB daarentegen keert tweemaal per jaar dividend uit in de vorm van een interim-dividend en een slotuitkering. Omdat MAS het dividendplafond van de bank heeft opgeheven, schatten we het totale dividend van UOB voor het jaar op $ 1,2, ervan uitgaande dat het het dividend van $ 0,60 handhaaft dat het in de eerste helft heeft uitgekeerd.

OCBC keert ook twee keer per jaar uit. Aangezien het in de eerste helft $ 0,25 heeft betaald, en ervan uitgaande dat het voor het einde van het jaar $ 0,28 zal betalen (hetzelfde als het slotdividend van 2020), zullen we in totaal $ 0,53 krijgen.

Met een rendement van 4,44% heeft OCBC nu het hoogste dividend. Desalniettemin lopen de andere twee banken niet ver achter, die beide meer dan 4% teruggeven aan investeerders.

Op basis van de resultaten over het derde kwartaal van 2021, deden de aandelen van Singapore Bank het als volgt:

| DBS | UOB | OCBC | |

| Nettowinst (Q-to-Q-groei) | -1% | 3% | 5% |

| Netto rentemarge | 1,43% | 1,55% | 1,52% |

| Niet-renderende leningsratio | 1,50% | 1,50% | 1,50% |

| Common Equity Tier 1 (CET-1) | 14,50% | 13,50% | 15,50% |

| Rendement op eigen vermogen | 12,10% | 10,40% | 9,50% |

| Dividendrendement (op jaarbasis) | 4,09% | 4,35% | 4,44% |

Zoals u kunt zien, presteerden alle drie de banken bewonderenswaardig, en elk van hen kan een goede investering zijn.

Voor beleggers is het kijken naar de portefeuille en het algemene traject van het bedrijf een manier om te bepalen welke u moet kiezen.

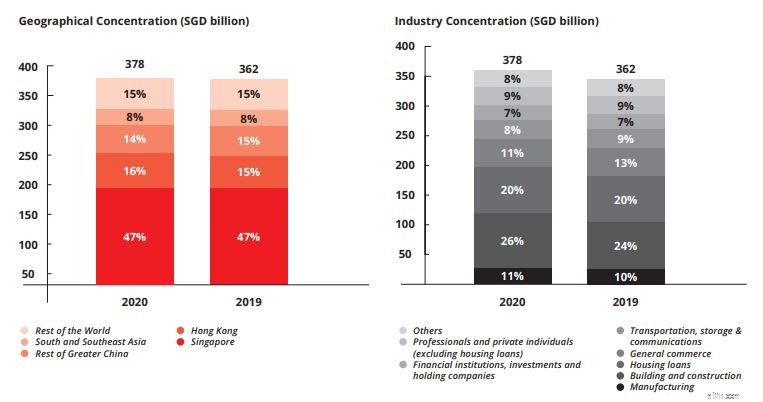

Laten we eerst eens kijken naar DBS. Volgens het FY2020-rapport is Singapore goed voor 47% van de kredietportefeuille van het bedrijf, met China voor de volgende 30%.

In termen van industrie nemen bouw en constructie het belangrijkste deel van de taart, goed voor 24%, gevolgd door woningkredieten, die goed zijn voor 20%.

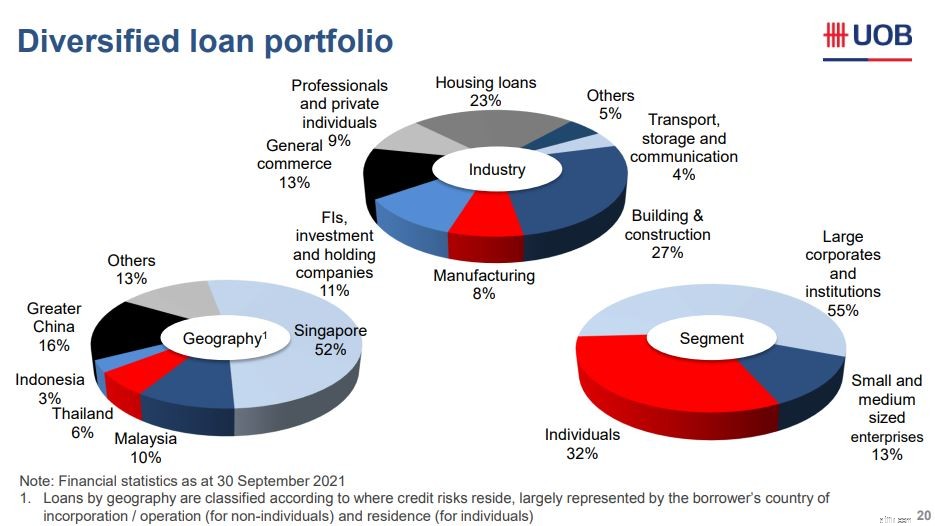

Vervolgens zullen we UOB onderzoeken. 52% van zijn leningen staat in Singapore, gevolgd door Groot-China met 16%:

Gesorteerd op bedrijfstak heeft het ook het grootste bouw- en constructiepercentage met 27%, gevolgd door woningkredieten met 23%. In termen van marktsegmenten nemen bedrijven, MKB en consumenten respectievelijk 55%, 13% en 32% voor hun rekening.

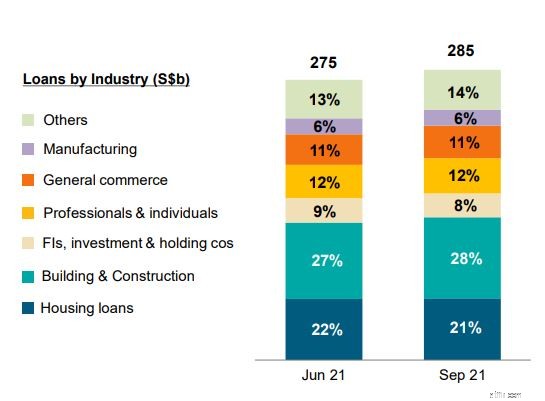

Ten slotte hebben we OCBC. Singapore neemt 40% van zijn kredietportefeuille in beslag, terwijl Groot-China 25,6% dekt.

In termen van industrie heeft het ook het grootste bouw- en constructiepercentage met 28%, gevolgd door woningkredieten met 21%. Als we het uitsplitsen naar de grootte van het bedrijf, maken Corporate, MKB en Consumer respectievelijk 50%, 12% en 38% van de kredietportefeuille uit.

Al met al hebben de drie banken leningen die qua bedrijfstak vrijwel identiek zijn.

Singapore en China zijn sterker vertegenwoordigd in de portefeuille van DBS. Ondertussen heeft OCBC de laagste concentratie in Singapore van de drie banken. Slechts 40% van zijn portefeuille is geconcentreerd in Singapore; de rest is geconcentreerd in China en enkele Zuidoost-Aziatische landen. UOB heeft daarentegen de grootste kredietconcentratie in Singapore, namelijk 52%, en de rest is gelijkmatig verdeeld over Zuidoost-Azië en China.

Samengevat, kies DBS als je een sterke overtuiging hebt in Singapore en China, OCBC als je de voorkeur geeft aan een verminderde concentratie in Singapore en UOB als je een positief sentiment hebt voor Zuidoost-Azië in het algemeen.

We moeten ook rekening houden met de blootstelling van deze banken aan Groot-China voordat we beslissingen nemen. Met de recente focus op Evergrande, een van China's beste vastgoedontwikkelaars, is een neergang in Chinees onroerend goed mogelijk. Dit kan de economie van het land mogelijk schaden.

Nu geloof ik niet dat de situatie zich zal verdiepen in een economische recessie en dat de impact op de economie minder zal zijn dan wat we in de media horen. Ik denk echter nog steeds dat er enige vertraging in de groei zal zijn.

Als dat gebeurt, krijgt DBS de zwaarste klappen, gevolgd door OCBC. Ze bezitten respectievelijk 30% en 25,6% van de Chinese markt, vergeleken met 16% van UOB.

Niettemin blijft China een enorme kans voor banken, en deze banken zouden een belang in het land moeten blijven houden.

Alle drie de banken hebben aangegeven hun digitale transformatie te versnellen en hun uitgaven op dit gebied te verhogen.

Ik hou echter het meest van DBS, omdat het de enige bank lijkt te zijn die dapper genoeg is om zijn geld op de juiste plek te zetten. Het is onlangs als volgt gelanceerd:

DBS Finnovation is in 2020 opgericht om ondernemingen vast te houden die geen verband houden met de kernbankdiensten van DBS. Het bezit momenteel drie nieuwe bedrijven:Partior, Climate Impact X en DBS Digital Exchange.

Partior is een interbancair betalingssysteem in Singapore, opgericht door DBS, JP Morgan en Temasek, waarin DBS een belang van 33% heeft. Dit open netwerk is ontstaan uit het MAS Project Ubin, dat begon als een onderzoek naar digitale valuta's van centrale banken (CBDC). Het enterprise blockchain-platform belooft de kosten van grensoverschrijdende betalingen te versnellen en te verlagen, die naar verwachting in 2022 $ 156 biljoen zullen bereiken.

Climate Impact X, waarin DBS een belang van 23% heeft, is een wereldwijde marktplaats en uitwisseling voor hoogwaardige carbon credits.

Dit kan de volgende grens zijn als de wereld op weg is naar een duurzame toekomst.

Het DBS Digital Exchange-platform, waarvan DBS 90% eigendom heeft (SGX bezit de resterende 10%), bestaat uit drie componenten:security token-aanbiedingen, digital asset custody en een cryptocurrency-uitwisseling.

Helaas zijn institutionele en geaccrediteerde beleggers de enigen die op dit moment kunnen deelnemen. Wie weet openen ze zich uiteindelijk voor particuliere beleggers.

Een ander trendy onderwerp dat een terugkerend thema is bij banken, is ESG-beleggen. UOB lijkt de marktleider te zijn op basis van hun presentaties.

Nog onbeslist? Alvin deelde zijn analyse van de 3 Singaporese banken in een recente video waarin hij zich verdiepte in de macro-economie van de sector, de mogelijke uitdagingen waarmee ze in de toekomst te maken kunnen krijgen en waar u rekening mee moet houden voordat u investeert:

Als u uw eigen analyse wilt maken, kunt u ook de 5 belangrijkste criteria van Louis lezen om banken te waarderen.

Alle drie de banken presteren momenteel goed en gezien de huidige inflatieomgeving zouden de aandelenkoersen van banken nog veel verder kunnen stijgen.

De meeste van deze banken naderen echter hun cyclische hoogtepunten bij de huidige waarderingen, wat impliceert dat hun risico-opbrengstverhouding mogelijk niet zo aantrekkelijk is als bij andere beleggingen. Desalniettemin, als u bankaandelen bezit sinds het begin van de pandemie, kan het geen kwaad om ze te behouden en te profiteren van hun dividendbetalingen naarmate we naar een omgeving met hogere rente gaan.

Ik hou het meest van DBS en heb er een positie in. Maar objectief gezien is het momenteel het meest overgewaardeerd, dus ik zal mijn positie niet uitbreiden, hoewel ik zal houden wat ik heb.

Als je aandelen wilt leren evalueren en de beste wilt vinden om je portefeuille te laten groeien, geeft Alvin een live minicursus, volg hem dan hier.

Hoe het pensioen van Tier I Railroad te berekenen

James Glassman's 10 beurskeuzes voor 2021

5 realistische financiële voornemens voor het nieuwe jaar om te omarmen in 2021

FSA-regels, limieten en uitgaven voor 2021-account voor flexibele uitgaven

2021:het jaar van de digitale transformatie

12 manieren om een jaar rijker te zijn (2021)

De 10 meest gehate banken van het afgelopen jaar