Wie had gedacht dat Singapore Press Holding (SGX:T39) na het inkorten van haar media-activiteiten zo aantrekkelijk zou worden voor andere bedrijven?

Keppel was de eerste die voorstelde om Singapore Press Holdings (SPH) over te nemen via een privatiseringsaanbod op 2 augustus 2021. De volledige uitsplitsing van deze overeenkomst is te vinden in de video van Alvin.

Op 28 oktober 2021 kwam Cuscaden Peak, een Temasek-gelinkt consortium van drie vastgoedbedrijven uit het niets en stelde een alternatief bod voor SPH voor . Dit is interessant, en als u aandelen in SPH bezit, moet u blijven lezen. Nou, zelfs als je dat niet bent, is het misschien de moeite waard om te lezen!

Updates tot nu toe:

Keppel Corporation Limited heeft op 9 november 2021 een herzien bod op SPH uitgebracht. De monetaire componenten van de vergoeding zijn nu verhoogd met $ 0,20 per aandeel, waardoor het totale bod op $ 2,351 per aandeel komt (12% hoger dan het bod van Keppel Original en dat van Cuscaden). pieken).

Dit is het laatste bod van Keppel en zou voor SPH-aandeelhouders de snelste manier zijn om medio januari 2022 in aanmerking te komen.

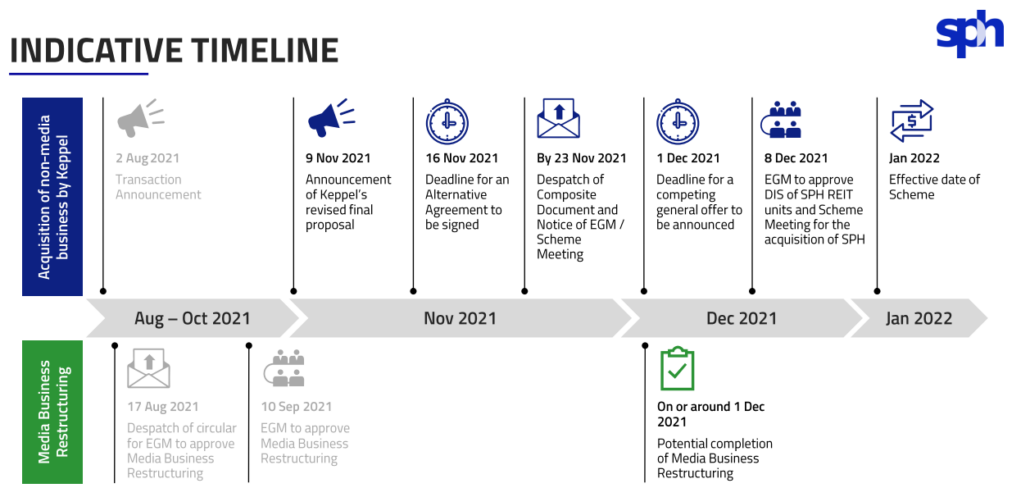

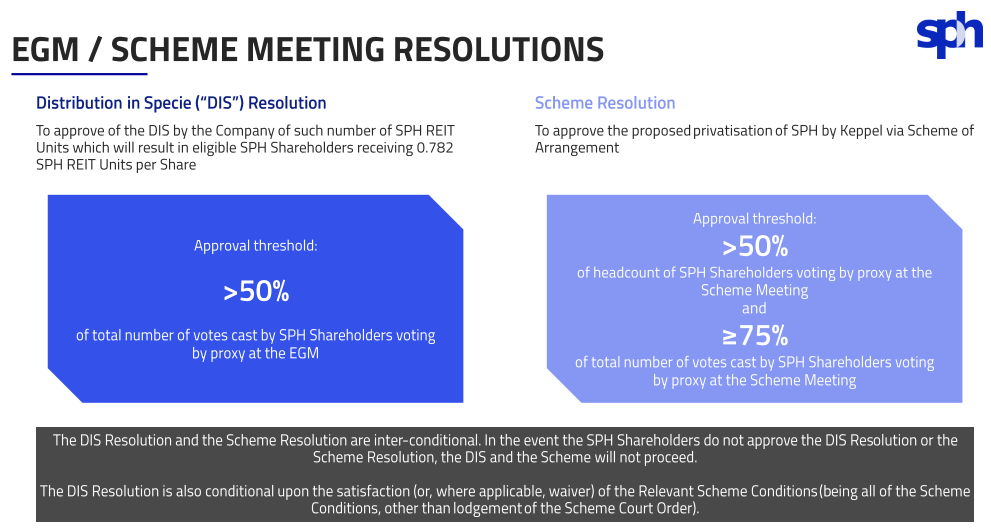

Het volgende is een ruw tijdschema voor het hele proces. Uiterlijk op 8 december zal SPH een regelingsvergadering houden waarop aandeelhouders kunnen stemmen over Keppels regeling.

Tijdens de vergadering van de BAVA/ het schema moet 50% van de totale stemmen van de SPH-aandeelhouders vóór het besluit zijn en voor het besluit over het schema moet het ten minste 75% van alle uitgebrachte stemmen hebben.

Dat gezegd hebbende, is het SPH niet verboden om een juridisch bindende overeenkomst aan te gaan met een andere entiteit die een concurrerend bod uitbrengt, maar het moet dit uiterlijk op 16 november doen. Als een Superieur concurrerend aanbod van kracht wordt, is de Break Fee nog steeds van toepassing.

Indien vóór 16 november een concurrerend algemeen bod wordt uitgebracht, heeft SPH het recht de regelingsvergadering te houden op of te verdagen naar een datum die niet later dan 21 dagen na de bekendmaking is.

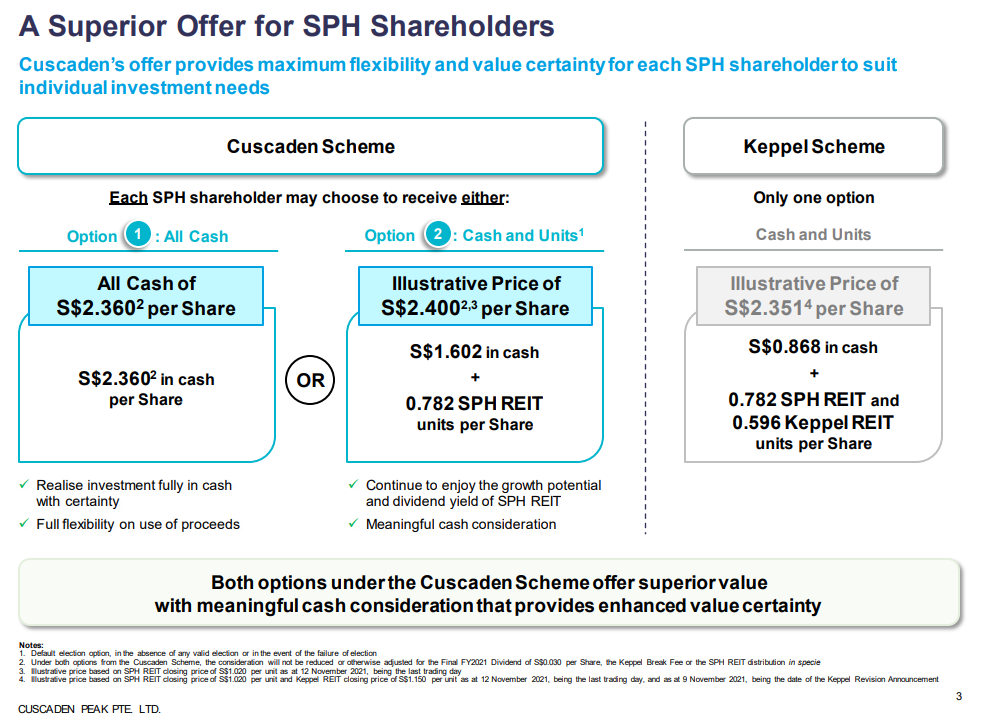

Cuscaden Peak heeft zijn aanbod voor SPH op 15 november 2021 verhoogd, nadat Keppel dat van hen vorige week had verhoogd. Elke aandeelhouder van SPH kan nu de optie selecteren die het beste aan zijn behoeften voldoet onder het nieuwe aanbod.

Aangezien de opties van Cuscaden Peak meer waarde en geld opleveren dan het bod van Keppel van S$ 2,351 per aandeel, hebben SPH en Cuscaden een implementatieovereenkomst getekend.

Aangezien Cuscaden geen goedkeuring van de aandeelhouders vereist, kan deze transactie heel goed worden afgerond in februari 2022 als alles volgens plan verloopt. Het enige dat overblijft is dat de aandeelhouders van SPH de deal accepteren en dat alle regelgevende procedures worden voltooid.

Tenzij er een nieuwe uitdager opduikt, denk ik dat het min of meer een uitgemaakte zaak is.

Dus als u een SPH-aandeelhouder bent wat moet u nu doen ? Eerst en vooral telt uw stem!

Om het Cuscaden-schema te laten goedkeuren, moet u beide doen :

Dit is belangrijk omdat de transactie niet doorgaat als aandeelhouders het bod van Keppel niet afwijzen of het bod van Cuscaden niet accepteren.

Dus zorg dat uw stem telt!

Laten we beginnen met een samenvatting van het Keppel-voorstel:

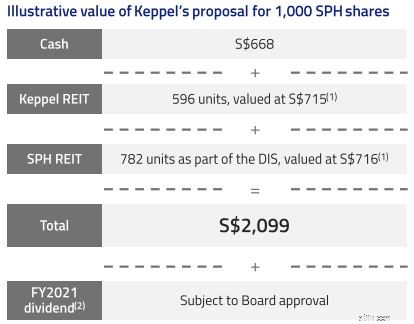

Als onderdeel van het voorstel van Keppel ontvangen de aandeelhouders van SPH voor elke eenheid van SPH-aandelen die ze bezitten:

Deze totale vergoeding van S$ 2,099 per aandeel vertegenwoordigt een premie van 39,9% ten opzichte van de laatste marktprijs van S$ 1,5 per aandeel op 30 maart 2021, voordat de Strategische Review werd gepubliceerd.

Met Keppel REIT en SPH REIT op respectievelijk S$ 1,13 en S $ 0,98 op 28 oktober 2021, is de totale tegenprestatie nu rond S$ 2,108 (Een lichte stijging als gevolg van de verbetering van de prijs van het SPH REIT-aandeel).

Om dat bedrag in perspectief te plaatsen:SPH handelt momenteel tegen S$ 1,99, of 5,9% minder dan de totale tegenprestatie.

Volgens deze tijdlijn van augustus zou er binnenkort een BAVA plaatsvinden om goedkeuring van de aandeelhouders voor de overname te verkrijgen nadat de media-activiteiten waren opgeschort. En als alles goed gaat, zou het tegen het einde van het jaar klaar zijn.

Maar er is een nieuwe uitdager bijgekomen…

Ik wed dat je dit niet zag aankomen. Ik ook niet.

Toen de markt op 28 oktober 2021 werd geopend, deed Cuscaden Peak een aankondiging en stelde een tegenbod voor SPH voor. In ruil voor SPH biedt het consortium S$ 2,10 per SPH-aandeel in CONTANT GELD . Ja, volledig contant.

In plaats van gedeeltelijke aandelen van Keppel REIT en SPH REIT te bezitten, wat al dan niet een behoorlijke REIT is (u beslist), zou dit een beter koopje kunnen zijn voor SPH-houders die op zoek zijn naar een schone exit.

Dus, wie is Cuscaden Peak en waarom zijn ze geïnteresseerd in SPH-activa?

Vanaf de aankondiging is Cuscaden Peak een aan Temasek gelieerd consortium van drie vastgoedbedrijven, namelijk:

TSPL is een investeringsholding die voor 70% in handen is van Hotel Property Limited (HPL) en voor 30% in handen van Como Holdings Inc, die uiteindelijk wordt gecontroleerd door de heer Ong Beng Seng, een van de rijkste stellen van Singapore met zijn vrouw, Christina Ong.

HPL is een in Singapore gevestigd bedrijf dat gespecialiseerd is in hoteleigendom, -beheer, -exploitatie en vastgoedontwikkeling en -investeringen. De HPL-groep bezit of exploiteert 39 hotels onder prominente hospitality-merken in 15 landen en haar portfolio van hotels onder bekende merken. Four Seasons Hotels &Resorts, Hilton International en Marriott International behoren tot deze merken.

Bovendien heeft HPL een bewezen staat van dienst in het bouwen van kwalitatief hoogstaand residentieel en commercieel vastgoed in binnenlandse en internationale markten, waaronder Australië, Japan, Thailand, het Verenigd Koninkrijk en de Verenigde Staten.

CLA Real Estate Holdings Pte Ltd (CLA), een entiteit van Temasek Holdings, bezit 100% van APL. CLA bezit ook 100% van CapitaLand Limited en vastgoedparticipaties in Australië en investeringen in de sector gezondheidswetenschappen. Het is betrokken bij vastgoedontwikkeling en investeringen, en het bezit een meerderheidspositie in CapitaLand Investment Limited, dat genoteerd is aan de Singapore Stock Exchange.

Voor de doeleinden van deze transactie is MFPL een nieuw opgerichte onderneming in Singapore. Het is een indirecte, volledige dochteronderneming van Mapletree, die ook wordt beheerd door Temasek Holdings en betrokken is bij vastgoedontwikkeling, investeringen, kapitaalbeheer en vastgoedbeheer. Kantoor-, winkel-, logistieke, industriële, datacenter-, woningen en logementen behoren tot de activa die het momenteel bezit en beheert. Het bedrijf houdt toezicht op vier in Singapore genoteerde vastgoedbeleggingstrusts en in totaal zes private equity-vastgoedfondsen.

Op het eerste gezicht lijkt deze samenwerking een mengelmoes van bedrijven die het niet goed doen. Er is echter meer dan op het eerste gezicht lijkt.

Wanneer we onderzoeken wat SPH bezit en wat elk van deze bedrijven doet, begint het logischer te worden.

Na de verkoop van zijn mediabedrijf, bezit SPH nu een aantal onroerend goed, waaronder winkelcentra, studentenhuisvesting en een particulier verpleeghuis.

SPH bezit ook 65,4% van SPH REIT, een in Singapore gevestigde REIT die ook winkelcentra bezit. Deze portefeuille omvat drie gebouwen in Singapore:Paragon, The Clementi Mall en The Rail Mall. In Australië bezit SPH REIT een investering van 85% in Figtree Grove Shopping Centre en een belang van 50% in Westfield Marion Shopping Centre.

HPL exploiteert drie hotels in Singapore:het Hilton, Concorde en Four Seasons, die allemaal aan Orchard Road liggen. Daarnaast is de groep eigenaar van Forum The Shopping Mall en winkelunits in Concorde Shopping Malls, die beide langs Orchard Road zijn gelegen.

Al deze HPL-eigenschappen zijn gefocust binnen Orchard, wat een terugkerend thema is. Aangezien SPH eigenaar is van SPH REIT met Paragon in zijn portefeuille, is het niet meer dan normaal dat HPL een stukje van de taart zoekt.

Dan is er nog CapitaLand, dat uitblinkt in geïntegreerde ontwikkeling .

SPH is eigenaar van The Woodleigh Residences en The Woodleigh Mall, een geïntegreerd complex. Andere winkelcentra die niet aan Orchard Road liggen, kunnen ook interessant zijn voor CapitaLand. Clementi Mall en Seletar Mall kunnen lucratieve overnames zijn voor het bedrijf.

Eindelijk is er Mapletree. MapleTree heeft ook een omvangrijke studentenhuisvestingsportefeuille . Aangezien SPH een portefeuille studentenhuisvesting bezit, zou deze acquisitie deze omvang kunnen vergroten. Bovendien bezit SPH ook datacenters, waarbij Mapletree wellicht kan helpen.

Zoals u kunt zien, is deze regeling logisch. Ook al zijn hun bedoelingen niet bekendgemaakt en zullen ze het activum in de toekomst ook niet splitsen, toch komt deze deal alle drie de bedrijven ten goede.

Als ik een belanghebbende in SPH was, zou ik zeker het voorstel van Cuscaden Peak kiezen omdat het me een schone exit uit het bedrijf biedt. Ik kan er dan voor kiezen om mijn kapitaal opnieuw toe te wijzen aan een andere investering die ik wil, in plaats van vast te zitten aan vreemde loten van SPH REIT en KEPPEL REIT.

Desalniettemin heeft SPH in haar aankondiging verklaard dat het voorstel van Cuscaden Peak nog geen vast bod is .

Dat wil zeggen, vanaf de aankondiging is er geen bindende overeenkomst tussen SPH en Cuscaden Peak. Bovendien blijft SPH verplicht door de voorwaarden van de implementatieovereenkomst die op 2 augustus 2021 met Keppel is ondertekend .

Kijkend naar de gezamenlijke aankondiging van SPH-Keppel, is er een overstapoptie in de clausule die specificeert dat als een concurrerend bod wordt gedaan, Keppel het stemevenement kan versnellen (dat tussen oktober en november 2021 zou moeten plaatsvinden) en goedkeuring van de aandeelhouders kan vragen voor zijn aanwinsten.

Volgens deze overeenkomst moet Keppel op zijn minst het concurrerende aanbod evenaren om deze overstapoptie te implementeren . In dit geval moeten ze een prijs bieden die hoger is dan S$ 2,10.

We moeten de beslissing van Keppel nog horen, maar in een verklaring die op dezelfde dag als het tegenbod werd afgelegd, verklaarde het dat het het bod in contanten van Cuscaden Peak zou herzien.

Op basis van de beschikbare informatie kunnen zich echter drie scenario's voordoen:

In dit geval zal Keppel een hogere aankoopprijs voorstellen en goedkeuring van de aandeelhouders vragen. Als meer dan 75% van de stemmen voor is, wordt de deal goedgekeurd en neemt Keppel SPH over. (Aangezien ook aan de andere voorwaarden van de overeenkomst is voldaan.)

In dit geval zal Keppel een hogere aankoopprijs voorstellen en goedkeuring van de aandeelhouders vragen. Omdat de regeling echter minder dan 75% van de stemmen kreeg, komt deze te vervallen. Wanneer dit gebeurt, kan SPH op een later tijdstip een nieuwe deal sluiten met Cuscaden Peak.

In dit scenario annuleert Keppel de deal en wordt het contract feitelijk beëindigd. SPH zou dan op een later tijdstip een nieuwe overeenkomst met Cuscaden kunnen sluiten.

Maar dat is niet alles, als Keppel besluit om voor optie 2 of 3 te gaan, moeten de aandeelhouders van SPH zich ervan bewust zijn dat onder de voorwaarden van de overeenkomst, SPH zal worden gedwongen om Keppel een "break fee" van S $ 34 miljoen te betalen (ongeveer 1% van de totale prijs) als ze een hoger concurrerend bod accepteren (in dit geval het aanbod van Cuscaden Peak).

Dit maakt de beslissing voor de aandeelhouders van SPH nog moeilijker. Moet je de deal van Keppel kiezen voor een hogere waarde, maar een mix van contant geld en aandelen of de deal van Cuscaden Peak voor een lagere waarde maar allemaal contant?

Op het moment van publicatie hangt natuurlijk alles af van de beslissing van Keppel. Wie weet biedt Keppel de aandeelhouders van SPH een beter koopje.

Ik had geen idee dat aandelen in Singapore zo fascinerend konden zijn. We hebben de afgelopen maanden een hele reeks fusies en desinvesteringen gezien, waardoor onze aandelenmarkt een beetje levendiger is geworden.

Het tegenbod van Cuscaden Peak is een positieve ontwikkeling voor houders van SPH-deelnemers. Met concurrerende voorstellen kunnen we erop vertrouwen dat de aandeelhouders van SPH een betere prijs voor hun aandelen zullen krijgen.

Er staat echter niets vast en we moeten de beslissing van Keppel afwachten. Als u aandelen in SPH bezit, let er dan op!

Is Genting Singapore (SGX:G13) een slimme gok? Hier is onze analyse:

TheBearProwl:short gaan op Singapore Press Holdings, 18% winst

16 waarderingsgrafieken van de meest verhandelde hoge ROE-aandelen in Singapore

SATS (SGX:S58) - Is het nu nog steeds een goede koop?

SPH (SGX:T39) kan een potentieel ondergewaardeerd spel zijn

Hoe presteerde de aandelenmarkt na een algemene verkiezingen in Singapore?

27 aandelen die kunnen profiteren van de opening van fase 3 in Singapore