Zoveel mensen hebben me de afgelopen dagen gevraagd of verteld:“Als de BJP verliest, zal de aandelenmarkt crashen; wat moeten we doen". Van degenen boven de 50 tot universiteitsstudenten, velen lijken ervan overtuigd dat de markt alleen stand zal houden als de BJP aan de macht blijft. Er zijn verschillende problemen die hier moeten worden aangepakt:(1) wat betekent een marktcrash? Een daling van 5%, een daling van 40% of een zijwaartse markt? (2) Hoe kan men zich voorbereiden op marktcrashes en de kernvraag (3) Hangt de economische groei of de groei van de aandelenmarkt af van wie er aan de macht is? Dit is een niet-politiek, niet-gebonden artikel.

De eerste twee vragen zijn vrij eenvoudig te begrijpen/beantwoorden, maar moeilijk uit te voeren. Voor nieuwe beleggers (en ten minste 70% van alle aandelenbeleggers is tegenwoordig vrij nieuw), lijkt elke beweging van de aandelenindex anders dan omhoog een "marktcrash"! Nou, ze zullen leven en leren. Hoe moet men zich voorbereiden op marktcrashes (als we uitgaan van de geaccepteerde definitie van een crash als een daling van meer dan 20% vanaf de piek):er zijn veel keuzes beschikbaar en je kunt er een kiezen die je leuk vindt (vraag alleen niet wat de beste is).

(1) Doelgericht risicobeheer met geschikte activaspreiding en diversificatie. Om dit te implementeren, kunt u de open-source robo-adviessjabloon . gebruiken . Dit is de gemakkelijkste optie voor de meeste particuliere beleggers, aangezien er geen speciale actie, vaardigheden of monitoring nodig zijn. (2) Tactische activaspreiding waar de assetallocatie wordt gewijzigd in overeenstemming met de marktomstandigheden, beoordeeld door technische indicatoren (geen gebeurtenissen of nieuws) is een optie die geschikt is voor de gedisciplineerde belegger (3) Beleggers die op zoek zijn naar een sterkere "valbescherming" zullen strategieën voor afdekking van het staartrisico moeten overwegen (meer over dit later) maar zal de nodige kosten moeten betalen, aangezien "grote valpartijen" jaren kunnen duren.

Laten we, nu dat uit de weg is, teruggaan naar de titelvraag:"Als de BJP de Lok Sabha-verkiezingen 2019 verliest, zal de aandelenmarkt dan crashen?" Waarom vragen of zeggen mensen dit? Komt dit door wat er in 2014 is gebeurd? Zijn we vergeten dat de afgelopen vijf jaar een herfst- en herstelperiode van twee jaar zonder groei omvat? Wie aan de macht komt, het zal direct of indirect een coalitieregering zijn (BJP had ook allianties in 2014).

Als een andere alliantie een duidelijke meerderheid krijgt, waarom zou de markt dan dalen? Het is niet nodig dat FII's onmiddellijk worden teruggetrokken. Ja, als er geen duidelijke meerderheid is en als er een "Karnataka"-situatie is waarin alle grote partijen een klein aantal zetels tekortkomen, kunnen we turbulentie op de markt verwachten en kan FII zich terugtrekken of niet meer geld toevoegen. Alleen degenen die geld nodig hebben in de 5-6 jaar en met 100% aandelenallocatie zullen zich zorgen moeten maken over dit scenario. Voor degenen met doelen die tientallen jaren ver weg zijn, is dit misschien een kleine hapering.

Als het Congres of andere niet-BJP-allianties aan de macht komen, zullen de markten zich dan nooit herstellen? Dit is de werkelijke angst/implicatie in de titulaire verklaring. Hoe zou het 'India-groei'-verhaal tot stilstand komen als X- of Y-partij niet 'terug' komt? Er is geen bewijs om dit te staven. In feite, zoals we hieronder zullen zien, hebben coalitieregeringen (ongeacht de partij) bijgedragen aan bedrijfsontwikkeling en economische groei.

Een paar maanden geleden stuurde R. Srivatsan, die hier een paar artikelen heeft gepubliceerd, me het volgende scriptie, geschreven toen hij student was. Ik denk dat dit voor ons de beste tijd is om het volgende te lezen en erover na te denken:

Over de auteur: Srivatsan wil alleen maar worden aangeduid als een "oude lezer" van freefincal! Hij heeft eerder verschillende artikelen geschreven en is verantwoordelijk voor het toevoegen van de Earnings power box-functie in de aandelenanalysator:

We bieden een verhaal om aan te tonen dat coalitieregeringen de zakelijke ontwikkeling van India hebben geholpen en ook doen, in tegenstelling tot de populaire perceptie dat Indiase coalitieregeringen resulteren in "beleidsverlamming". Het artikel is geschreven vóór de Lok Sabha-verkiezingen van 2014 en heeft een passende toon. Dat hebben we niet veranderd. Het nummer tussen vierkante haken [1], [2] verwijst naar de referenties aan het einde van het artikel

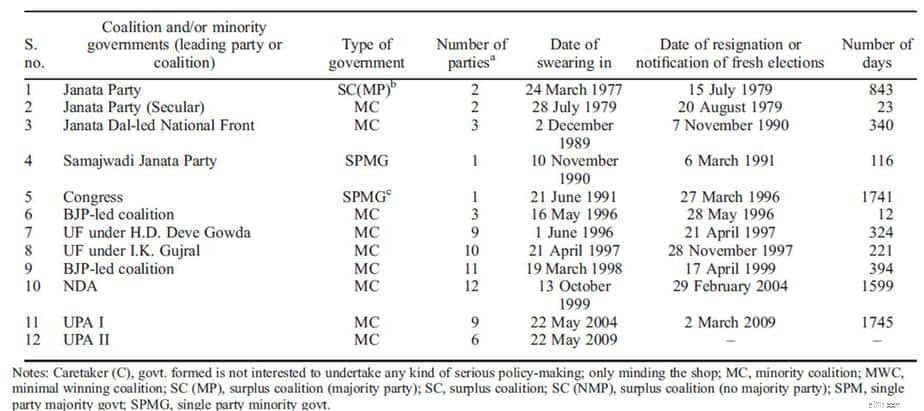

Als het gaat om coalitieregeringen, is India een opvallende anomalie. Er is een hoge prevalentie van minderheidsregeringen en onder hen minderheidscoalities, onder niet-eenpartijmeerderheidsregeringen, evenals het overwicht van zeer grote coalities van 6-12 partijen, zoals weergegeven in figuur 1 [1].

De classificatie van overheden is als volgt [2]:

Coalitieregeringen lijken aan de orde van de dag. Zeven algemene verkiezingen van 1989 (1989, 1991, 1996, 1998, 1999, 2004 en 2009) hebben geresulteerd in hangende parlementen, waarbij geen enkele partij meer dan 206 (of 38%) van de Lok Sabha-zetels in de laatste vijf kreeg.

Alle regeringen sinds december 1989 zijn ofwel eenpartijregeringen of coalities, met inbegrip van minderheidscoalities, waarbij alleen de regering van het Congres van 1991-96 de meerderheid behaalde in de tweede helft van haar ambtstermijn. Veel van de 17 grote staten met elk 10 of meer Lok Sabha-zetels zijn de afgelopen jaren geregeerd door partijen met slechts een basis in een enkele staat of een paar staten, en/of met een expliciet regionale/etnische ideologie [3].

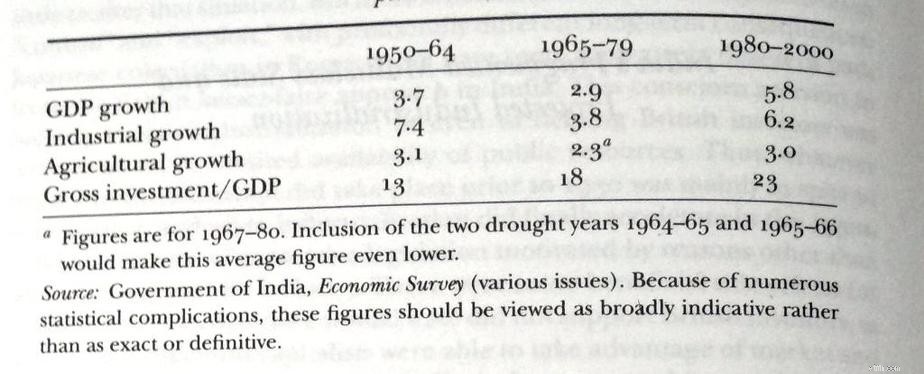

Laten we eens kijken naar de economische ontwikkeling van India door de jaren heen sinds de onafhankelijkheid [4].

Fig.2 toont drie verschillende perioden in de Indiase politieke geschiedenis:de eerste periode tot de dood van Nehru in 1964, de tweede tot de Janata-regering in 1979 en de derde die begon met de heropleving van Indira Gandhi in 1980 tot de jaren 2000.

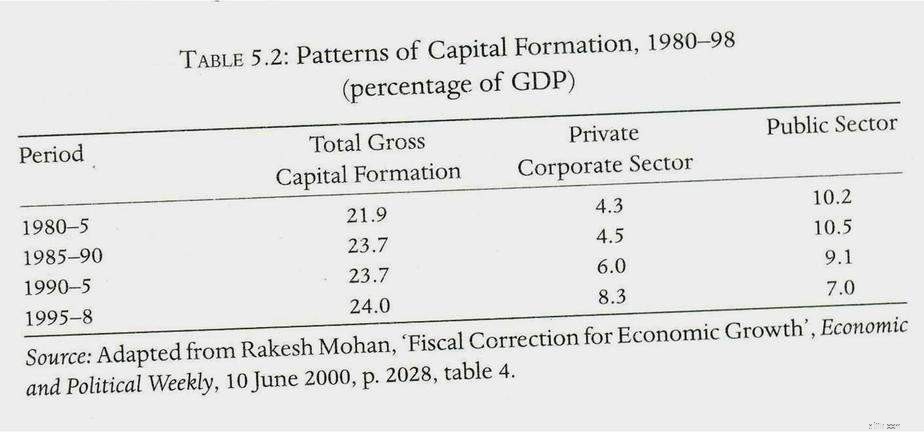

We zien een vergelijkbare trend in gegevens over kapitaalvorming, zoals weergegeven in figuur 3 [5], waarbij de bijdrage van het particuliere bedrijfsleven toeneemt ten opzichte van de publieke sector die afneemt tijdens coalitieregeringen.

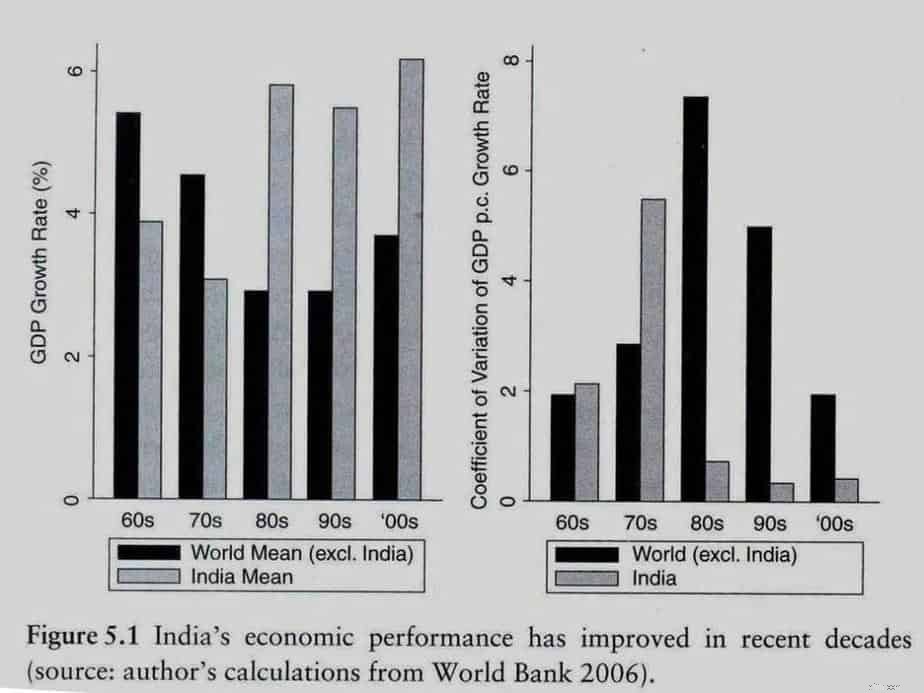

Met uitgebreid, op gegevens gebaseerd onderzoek [6] stelt dat India tijdens de coalitieregeringen niet alleen getuige was van een aanzienlijke groei, maar ook van een lagere volatiliteit dan de rest van de wereld, zoals weergegeven in figuur 4. [6] stelt ook dat hoewel er veel aandacht wordt besteed aan groeipercentages, er zeer weinig aandacht wordt besteed aan de volatiliteit van de groeipercentages en laat verder zien dat een hogere volatiliteit en niet een langzamere groei het echte probleem is voor opkomende economieën.

Conventionele wijsheid zegt dat voor de economische ontwikkeling van een land een regering met een sterke meerderheid in het centrum onmisbaar is voor effectieve en langetermijnbeleidsvorming. [4] stelt zelfs dat

[4] stelt sterk dat er drie vormen van staten zijn met afnemende effectiviteit van industrialisatie:

India vertoont echter de volgende grimmige tegenstrijdigheden:

Op basis van de bovenstaande feiten zijn er twee vragen die voor ons opdoemen:

Een snelle opiniepeiling zou uitwijzen dat de algemene consensus overwegend voorstander is van optie 2. Kwantitatieve analyse van bedrijfsenquêtes en nationale economische gegevens ondersteunen echter optie 1 [6].

Laten we de redenen voor de schijnbare tegenstrijdigheid onderzoeken.

[6] postuleert het concept van geloofwaardige beperkingen waarmee elke regering die beleidsbeslissingen neemt, wordt geconfronteerd. Het bedrijfsleven en de overheid staan voor twee dilemma's:

Dus, hoe kan een regering haar geloofwaardigheid met betrekking tot haar bedrijfsbeleid versterken? [6] stelt 4 manieren voor:

In opkomende economieën zoals India zijn patstelling en gedwongen compromissen veel praktischer en effectiever bevonden . Er zijn verschillende gevallen geweest waarin niet-meewerkende centrale bankiers en "moeilijke" rechters door de regeringen zijn verwijderd. Daarom zijn signalerings- en verantwoordingsmechanismen goed op papier en politiek niet levensvatbaar .

Wat de geloofwaardige beperkingen in een coalitieregering doen, is het volgende:

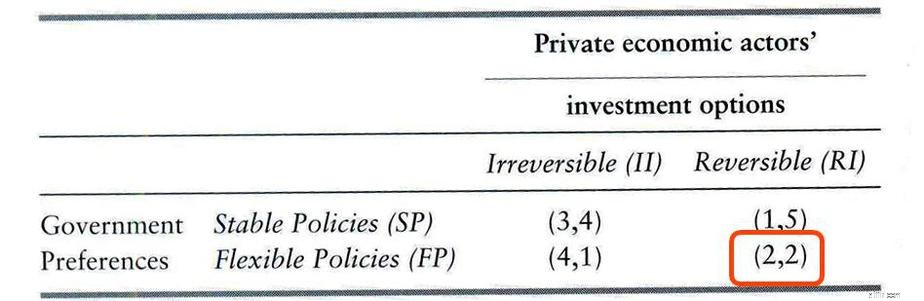

Fig.5 toont een klassiek "prisoner's dilemma"-scenario. Overheden zouden idealiter een flexibel beleid willen hebben en tegelijkertijd van particuliere economische actoren verwachten dat zij onomkeerbare langetermijninvesteringen doen. Als de private economische actoren echter het overheidsbeleid wispelturig vinden, willen ze hun risico minimaliseren door omkeerbare kortetermijninvesteringen te doen. Terwijl het ideale scenario voor de natie de uitbetaling zou zijn (3,4), nemen regeringen en particuliere economische actoren genoegen met een suboptimaal Nash-evenwicht van (2,2).

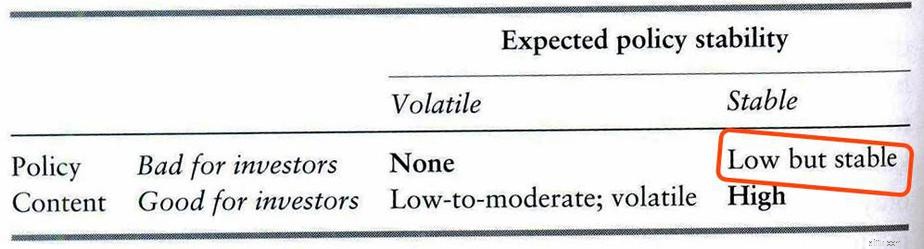

Wat er uiteindelijk gebeurt, wordt weergegeven in Fig.6. Het utopische scenario van een stabiel en pro-investeerdersbeleid komt nooit uit. Maar zelfs als de waargenomen kwaliteit van het beleid slecht is, als er geloofwaardige signalen van stabiliteit zijn, vinden investeringen plaats omdat bedrijven er zeker van zijn dat er geen abrupte of drastische beleidswijzigingen en omkeringen worden verwacht.

Dus coalitieregeringen die schijnbaar lijden aan "beleidsverlamming" helpen in feite bedrijfsinvesteringen en economische groei.

Coalitieregeringen:

Onder deze omgeving kunnen bedrijven:

Zo wordt een langzame en gestage economische groei bereikt.