Aandelen kopen is veel gemakkelijker dan ze verkopen. Wanneer u besluit aandelen te kopen, handelt u meestal met enthousiasme.

Maar verkopen is doordrenkt van ambivalentie. Veel beleggers weten gewoon niet zeker of dit het juiste moment is. De psychologie kan pervers zijn. Een aandeel verkopen in maart met een winst van 40% en vervolgens de prijs zien verdubbelen in september kan erger zijn dan het te verkopen en het bedrijf failliet te zien gaan - ook al is uw winst in beide gevallen hetzelfde.

Degenen die wegkwamen, deden het meest pijn. Ik heb Netflix . gekocht (NFLX, $ 510) kort na de eerste openbare aanbieding van 2002. Ik hield van het idee om videotheken te omzeilen en geloofde dat het bedrijf op een dag zou uitvinden hoe het me online films kon sturen. Ik was uitverkocht met wat Peter Lynch een three-bagger noemde - een verdrievoudiging in prijs. Tegen december 2020 was Netflix een 470-bagger geworden voor degenen die de IPO kochten.

Hoewel ik het bedrijf nog steeds leuk vind, kan ik mezelf er niet toe brengen de aandelen terug te kopen. (Aandelen en fondsen die ik leuk vind, zijn vetgedrukt; prijzen zijn van 8 januari)

Veel investeerders vallen ten prooi aan de psychologie van verankeren. Als ze een aandeel kopen voor $ 50 per aandeel en het daalt sterk, is hun strategie om te wachten tot het aandeel weer de ankerprijs van $ 50 bereikt voordat ze het verkopen - zelfs als ze het bedrijf niet langer leuk vinden. Waarom niet de resterende opbrengst nemen en een betere investering doen? Deze misplaatste benadering van verkopen wordt ook gedreven door verliesaversie: het idee, bewezen door onderzoekers, dat mensen liever een verlies van $ 1.000 vermijden dan een winst van $ 1.000 te behalen.

Dan is er de wens om spijt te voorkomen. Een van Amerika's meest succesvolle private-equitymanagers vertelde me ooit dat hij een 'schmuck-verzekering' nam toen hij een aandeel verkocht. Hij probeerde altijd een klein belang te behouden in het bedrijf dat hij verkocht, voor het geval het later in waarde zou stijgen en hij eruitzag als een dwaas of een eikel - met andere woorden een eikel - omdat hij te snel vertrok.

Het simpele tegengif om gegrepen te worden door de perverse psychologie van verkopen, is om nooit te verkopen. Zoals Warren Buffett schreef:"Inactiviteit lijkt ons intelligent gedrag."

De geschiedenis leert dat voor langetermijnbeleggers niet verkopen een winstgevende strategie is. Van 1973 tot 2020 produceerde de slechtst voortschrijdende periode van 20 jaar (dat wil zeggen 1 januari 1973 tot 31 december 1992; 1 februari 1973 tot 31 januari 1992, enzovoort) voor de S&P 500 nog steeds een jaarlijkse gemiddelde winst van 4,8% - veel meer dan langlopende obligaties tegenwoordig opleveren. Als u niet verkoopt, hoeft u ook maar één beslissing te nemen (kopen) in plaats van drie (kopen, verkopen en iets anders kopen). En als u niet verkoopt, kunt u vermogenswinstbelasting uitstellen.

Mijn eigen mening is dat, hoewel u moet hopen dat uw aandelenaankoop een investering voor altijd is, u zich ervan bewust moet zijn dat verkopen soms intelligent gedrag is. Maar wanneer verkopen? Wijlen investeringsgoeroe Philip A. Fisher, auteur van de klassieker Common Stocks and Uncommon Profits uit 1957, gericht op de prestaties en vooruitzichten van een bedrijf. Hij schreef dat je moet verkopen als er "een verslechtering van het management is geweest, of als het bedrijf niet langer het vooruitzicht heeft om de markten voor zijn producten te vergroten zoals het vroeger deed."

Fisher's zorg was niet de toestand van de economie of de acties van de Federal Reserve. Wat voor hem belangrijk was, was het bedrijf zelf en of het verslechterd was. Ik zal hieraan toevoegen dat u die verandering niet kunt identificeren, tenzij u de reden kunt aangeven waarom u het bedrijf in de eerste plaats hebt gekocht. Met andere woorden, u kunt niet weten wanneer u moet verkopen, tenzij u weet waarom u heeft gekocht.

Ik heb bijvoorbeeld Lululemon Athletica . aanbevolen (en later gekocht) (LULU, $ 365) nadat de oprichter, Chip Wilson, een briljante leider met een te beperkte visie, ontslag nam als voorzitter, en de nieuwe CEO van het bedrijf de aantrekkingskracht van de productlijn verbreedde en de internetverkoop enorm verhoogde. Sinds ik Lululemon mijn persoonlijke keuze heb gemaakt uit de 10 aandelen die ik voor 2018 heb aanbevolen, is de prijs meer dan vervijfvoudigd. Waarom zou ik verkopen? Als het nieuwe management besloot terug te keren naar Wilsons op yoga gefixeerde benadering, als het merk probeerde alles te worden voor alle mensen, of als er een felle nieuwe concurrentie ontstond.

Ik heb New York Times aanbevolen (NYT, $ 48) aandelen op de 2019-lijst toen bleek dat het bedrijf een manier had gevonden om verloren advertentie-inkomsten te vervangen door online abonnementsdollars. De voorraad is bijna verdubbeld. Voorlopig heeft het bedrijf maar weinig collega's als bron van geavanceerd nieuws, functies en analyses. Misschien zullen er meer concurrenten opduiken of zal het management van Times minderwaardige bedrijven aangaan, zoals themaparken. Dan zou ik adviseren om te verkopen.

Net als de verkoopstrategie van Fisher heeft de mijne weinig gemeen met degene die de meeste beleggers motiveert. Ze verkopen vanwege prijs: Ofwel een aandeel is gestegen en ze willen winst nemen, of het is gedaald en ze willen meer verliezen vermijden.

Het is waar dat er soms goede redenen zijn om je fiches te verzilveren. U kunt het geld misschien beter gebruiken - misschien een andere investering of betalen voor de opleiding van uw kind. Maar het stellen van een prijsdoel betekent vaak het opofferen van enorme winsten. Ja, een dalende prijs kan een signaal zijn dat er iets ernstig mis is met het bedrijf. Onderzoek het bedrijf op gebreken, zoals Fisher adviseert. Als je er nog steeds gepassioneerd over bent, dan zijn prijsdalingen kansen om meer te kopen.

Een bedrijfsgerichte verkoopstrategie is niet gemakkelijk te volgen. Het vereist tijd en een temperament voor onderzoek. Een goed alternatief is het bezitten van indexfondsen, indexsamenstellers zoals S&P de verslechterende bedrijven laten uitroeien en vervolgens nooit verkopen.

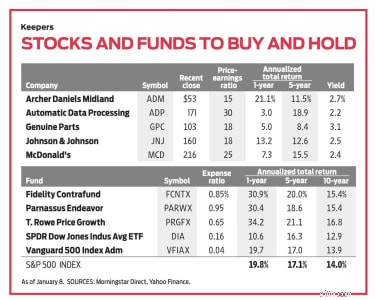

Om deze reden en vanwege hun lage kostenratio's, ben ik altijd dol op indexfondsen zoals Vanguard 500 Index Admiral (VFIAX), die 0,04% in rekening brengt, en op de beurs verhandelde fondsen, waaronder SPDR Dow Jones Industrial Average (DIA), of 'Diamonds', met kosten van 0,16%.

Gevestigde beheerde beleggingsfondsen die large-capaandelen bezitten en een relatief lage omzet hebben, vormen een andere uitstekende benadering. Mijn favorieten zijn onder meer Fidelity Contrafund (FCNTX), die de afgelopen 10 jaar een jaarlijks gemiddelde van 15,4% heeft opgeleverd; T. Rowe Prijsgroei (PRGFX), 71 jaar geleden gelanceerd en het afgelopen decennium jaarlijks 16,8% teruggegeven; en Parnassus Endeavour (PARWX), met een rendement van 15,4%. (Opmerking:Parnassus-oprichter Jerome Dodson leidt Endeavour niet langer, maar ik verwacht dat zijn opvolger, Billy Hwan, de succesvolle run voortzet.)

Een andere goede manier om de pijn van verkopen te vermijden, is een strategie die ik graag op geloof gebaseerd beleggen noem. Bezit langlopende bedrijven met krachtige merknamen en solide markten die door dik en dun goed presteren. Veel van dergelijke bedrijven verhogen consequent hun dividenden.

Bijvoorbeeld,Johnson &Johnson (JNJ, $ 160), met een portfolio van farmaceutische producten, gezondheidsproducten voor de consument zoals Tylenol en medische hulpmiddelen, verhoogde de driemaandelijkse uitbetaling in 2020 voor het 58e achtereenvolgende jaar. Het aandeel levert momenteel 2,5% op. Bedrijven die al meer dan 40 jaar op rij dividenden hebben verhoogd, zijn onder meer Archer Daniels Midland (ADM, $ 53), een bedrijf in landbouwproducten en -diensten, met een opbrengst van 2,7%; McDonald's (MCD, $ 216), verreweg de meest winstgevende restaurantketen, 2,4%; Automatische gegevensverwerking (ADP, $ 171), werkgeversdiensten, 2,2%; en Originele onderdelen (GPC, $103), voertuigproducten, 3,1%.

Kopen en vasthouden zou uw standaardpositie moeten zijn. Maar als je denkt dat je moet verkopen, probeer dan minstens zoveel overtuiging op te roepen als toen je kocht.