Kent u de waarde van tijd bij het handelen in opties? We kunnen het niet bottelen, aanraken of er meer van maken. De tijdswaarde van een optie, ons kostbaarste goed, tikt weg, en er is geen manier om het te stoppen. Velen van ons zouden aan het einde van het leven alles geven om er meer van te krijgen. Waar ik het over heb, is tijd, en het is ons kostbaarste goed. Evenzo kan de waarde van tijd bij de handel in opties niet worden onderschat. Te weinig, en je ziet je hele positie waardeloos voor je ogen aflopen.

Een van de belangrijkste verschillen tussen het kopen van aandelen en optiecontracten is de impact van tijd, namelijk tijdsverval.

Voor het grootste deel heeft tijdsverval geen invloed op de aandelenkoersen. Aan de andere kant, wanneer u een optiecontract koopt, spreekt u een vervaldatum af.

Voor de meeste optionele aandelen zijn er doorgaans wekelijkse, maandelijkse en driemaandelijkse vervaldata. Om een lang verhaal kort te maken:gewone aandelen verlopen niet, terwijl optiecontracten dat wel doen.

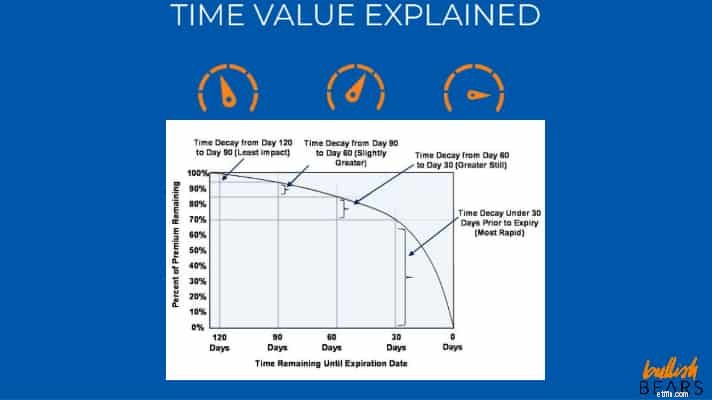

We noemen deze tikkende tijdklok 'Theta'. Bekijk de onderstaande tabel voor een voorbeeld van Theta aan het werk:

De ultieme vraag blijft:hoe kies je de juiste vervaldatum van opties? Welnu, het hangt allemaal af van uw handelsstijl. Zie het op deze manier; als u voornamelijk een daghandelaar bent, wilt u waarschijnlijk de dichtstbijzijnde vervalcyclus verhandelen.

Terwijl, als u een swingtrader bent, u misschien meer tijd in de handel wilt hebben. Dus misschien wilt u vervalcycli van ongeveer 25-50 dagen vinden.

Over het algemeen kost meer tijd meer geld. De wekelijkse contracten kunnen bijvoorbeeld gaan voor $ 0,20, terwijl de maandelijkse contracten $ 1,00 zijn, en de driemaandelijkse contracten zullen u meer dan $ 3,00 terugbrengen.

En aangezien optiecontracten vervallen activa zijn, hoe langer u ze vasthoudt, hoe meer hun waarde daalt. Als dit je allemaal Grieks in de oren klinkt, denk er dan aan om een ijsblokje in de palm van je hand te houden.

Ik denk dat je het ermee eens bent dat hoe langer je eraan vasthoudt, hoe kleiner het wordt. Hoe voorkom je dat het wegsmelt? Een manier zou zijn om een groter dienblad te kopen en een grotere kubus te maken.

Aangezien een langere bewaartijd u meer geld kost, moet u slim zijn. U wilt uw handelsplan in zo min mogelijk tijd uitvoeren; om zo min mogelijk geld op tafel te laten liggen. Maar dit is veel gemakkelijker gezegd dan gedaan.

Om te beginnen zijn specifieke grafiekpatronen, zoals stijgende wiggen, dalende wiggen en spoelpatronen, sneller voltooid dan andere.

Ze hebben de neiging om plotselinge bewegingen in de aandelenkoers op te leveren zodra steun en weerstand zijn verbroken. In het licht hiervan, als u iemand bent die handelt op basis van deze technische patronen, kan het passender (en winstgevender) zijn om contracten te kopen met kortere vervaldatums.

Het komt allemaal neer op wat uw algehele risicotolerantie is als handelaar. Wat vind je comfortabel om te verliezen?

Sommige handelaren kunnen meer risico nemen en toch 's nachts slapen, terwijl anderen erop staan om koste wat kost kapitaal te beschermen. Zoek uit welk type handelaar u bent en plan dienovereenkomstig.

Opties thèta gaat uw winst en/of verlies beïnvloeden. Zorg ervoor dat u de grafieken goed leest.

Als u iemand bent met een stijl met een hoger risico, is een kortere vervaldatum waarschijnlijk uw go-to-play. Met deze aanpak koopt u zo min mogelijk tijd voor de verhuizing die u zoekt.

Om te beginnen maximaliseert het uw hefboomwerking, maar verhoogt het uw tijdsverval. In feite kunnen korte termijn expiraties veel hogere winsten opleveren dan langere termijn expiraties.

Dit is echter alleen waar als de onderliggende aandelen in uw voordeel bewegen. Vergeet niet IV verliefdheid te controleren op alle opties die je verhandelt.

Als u een winst van 1000% of meer heeft behaald, zijn deze waarschijnlijk afkomstig van out-of-the-money (OTM) weekcontracten.

Deze wekelijkse, kortlopende OTM-opties zijn gammagevoelig. Wat ik hiermee bedoel, is dat ze meer zullen bewegen elke keer dat de prijs van de onderliggende aandelen beweegt.

En omdat de gammagevoeligheid op de vervaldag op vrijdag het hoogst is, noemen we dit gewoonlijk "lotto"-spelen.

Op voorwaarde dat u de snelle beweging in prijsactie kunt vastleggen, zullen ze snel een aanzienlijk rendement genereren. Zorg ervoor dat u emotionele handel vermijdt; vooral op opties.

Velen die wekelijkse opties verhandelen, doen dit door 'gratis posities' op te bouwen. In wezen zijn deze posities niet gratis, maar bestaan ze uit 100% winst in plaats van betaald te worden met uw liquide kapitaal.

Omdat deze "freebies" veel gemakkelijker te laten rijden zijn in lotto-achtige scenario's, beschouwen sommigen ze als "risicovrij".

Een bekende strategie die deze techniek gebruikt, is om je een weg te banen naar een winstaankondiging. Met de winst van die transacties rolt u ze vervolgens naar een "vrije positie" vóór het inkomstenrapport.

En u doet dit zeer dicht bij (of op) de vervaldatum van vrijdag, waar de gammagevoeligheid verergerd wordt.

Kijk eens naar de grafiek met tijdverval die aan het begin is gepost. U kunt zien dat het totale percentage van de resterende premie op of nabij de vervaldatum op het laagste punt staat.

In eenvoudige bewoordingen betekent dit dat de kosten van het OTM-optiecontract spotgoedkoop zullen zijn, omdat de kans dat het ITG beëindigt op dit moment aanzienlijk lager is.

Als het echter vrijdag jouw kant op gaat, kan het grote bank betekenen. En het mooie van opties is dat uw risico beperkt is tot alleen de premie die u hebt betaald.

Stel dat u een verlies van $ 500 riskeert in de vorm van de premie die u hebt betaald. In het beste geval ziet u een potentiële winst van $ 5000, wat een ROI van 1000% is.

In extreme, zij het zeldzame gevallen, zijn winsten van 10.000% of meer zijn mogelijk. Je zou maar liefst $ 50.000 terugkrijgen op je schamele "lotto" -spel van $ 500.

Verval op korte termijn is ideaal voor patronen die worden opgemerkt met behulp van intraday-grafieken met een lager tijdsbestek - denk aan de 1 minuut, 5 minuten, 15 minuten en soms de 30 minuten.

Zorg ervoor dat u het beste daghandelssysteem heeft wanneer u zich in de wereld van beurshandel waagt.

Als het lezen van wat ik hierboven schreef je preuts maakte, zou een contract met een langere vervaldatum misschien beter verteerbaar voor je zijn.

Deze benadering met een laag risico zal u niet de snelle winsten laten zien die de kortetermijncontracten u zullen laten zien. Maar ze gaan minder vaak in het rood als de onderliggende actie zich tegen je keert.

Zoals hierboven vermeld, kunnen swingtraders een vervaldatum van 25-50 dagen passender vinden op basis van intraday- en dagelijkse grafieken met een hoger tijdsbestek.

Bij het verhandelen van opties omvatten de "veiligere" weddenschappen transacties die meer tijd in beslag nemen dan nodig is. Om dit te doen, zou u over het algemeen een strike kopen die al in the money (ITM) of at the money (ATM) is.

Beide transacties zullen nog steeds winst opleveren als de prijs in uw richting beweegt, alleen niet in hetzelfde tempo als de hogere risicoscenario's hierboven. T

de belangrijkste reden hiervoor is dat de keerzijde aanzienlijk lager is als de prijs zich tegen u beweegt (en een grotere kans heeft om met waarde te vervallen) dan die van een out-of-the-money-transactie.

Aan de andere kant kun je in een situatie terechtkomen waarin je timing goed was, maar je aanval niet klopte.

Als uw staking bijvoorbeeld te ver uit het geld (OTM) is op het moment dat deze afloopt, kan het moeilijk zijn om uw positie te sluiten. Met andere woorden, u zou het tot de vervaldatum kunnen houden, waarbij het contract waardeloos is en uw premie op is.

In tegenstelling tot wat de meeste mensen denken, is het handelen in opties niet riskant. Lastig ja, riskant nee. We hebben talloze optiestrategieën binnen handbereik, die elk tijd als een sleutelfactor gebruiken.

Als u wilt weten hoe de andere prijsfactoren (zoals delta, gamma en impliciete volatiliteit) een rol spelen bij de handel in opties, sluit u dan vandaag nog bij ons aan. Bullish Bears is een geweldige plek om uw optiestrategieën te beginnen.

De in-the-money waarde van een optie berekenen

De waarde van persoonlijke eigendommen berekenen

Hoe de optiewaarde te berekenen

De boekwaarde van een bedrijf berekenen

Opties handelen uitgelegd:wat is het en hoe werkt het?

Wat zijn prognoses voor voortschrijdend gemiddelde en hoe bereken je?

Wat is impliciete volatiliteit in opties en hoe beïnvloedt dit opties?