Wilt u met uw bedrijf winst maken? Duh, natuurlijk doe je dat! Maar als je begint, kan het een paar jaar duren voordat je winstgebied betreedt. En nadat u winst begint te maken, bevindt u zich mogelijk een tijdje op het break-even punt. Dus, wat is het break-even punt?

Wanneer uw bedrijf een break-even punt bereikt, is uw totale omzet gelijk aan uw totale kosten. Dit betekent dat u hetzelfde bedrag binnenbrengt als u nodig hebt om al uw uitgaven te dekken en uw bedrijf te runnen. Als u break-even draait, maakt uw bedrijf geen winst. Maar het heeft ook geen verlies.

Doorgaans betekent de eerste keer dat u een break-evenpunt bereikt een positieve wending voor uw bedrijf. Wanneer u break-even draait, verdient u eindelijk genoeg om uw bedrijfskosten te dekken.

Het vinden van uw break-evenpunt kan u helpen te bepalen of u een of beide van de volgende dingen moet doen:

Als de omzet van uw bedrijf onder het break-evenpunt ligt, heeft u verlies. Maar als uw inkomsten boven het punt uitkomen, heeft u winst.

Gebruik uw break-evenpunt om te bepalen hoeveel u moet verkopen om kosten te dekken of winst te maken. En houd uw break-evenpunt in de gaten om budgetten in te stellen, kosten te beheersen en een prijsstrategie te bepalen.

Maak het gemakkelijker om uw break-even-punt te vindenOm te leren hoe u het break-evenpunt kunt vinden, moet u de formule voor het break-evenpunt kennen. Om te weten hoe u het break-even punt berekent, heeft u het volgende nodig:

Dus, wat is het verschil tussen vaste en variabele kosten? Vaste kosten zijn uitgaven die hetzelfde blijven, ongeacht hoeveel verkopen u maakt. Dit zijn de kosten die u betaalt om uw bedrijf te runnen, zoals huur en verzekering.

Aan de andere kant veranderen variabele kosten op basis van uw verkoopactiviteit. Wanneer u meer artikelen verkoopt, stijgen uw variabele kosten. Voorbeelden van variabele kosten zijn directe materialen en directe arbeid.

Uw verkoopprijs is hoeveel u in rekening brengt voor de ene eenheid of het product.

Zonder verder oponthoud, hier is de break-even formule:

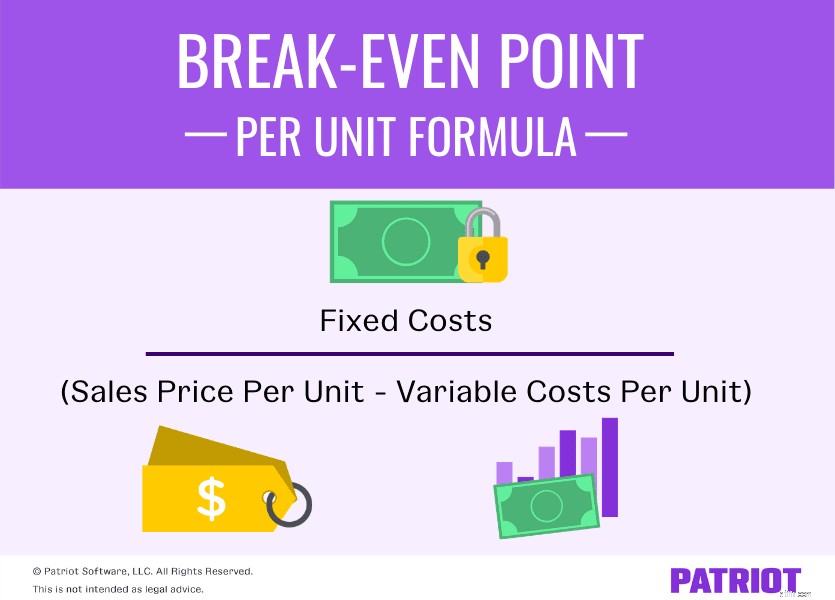

Break-evenpunt per eenheid =vaste kosten / (verkoopprijs per eenheid - variabele kosten per eenheid)

De verkoopprijs per eenheid minus de variabele kosten per eenheid wordt ook wel de contributiemarge genoemd. Uw contributiemarge laat zien hoeveel winst u maakt met een verkoop.

Het break-evenpunt is uw totale vaste kosten gedeeld door het verschil tussen de eenheidsprijs en de variabele kosten per eenheid. Houd er rekening mee dat vaste kosten de totale kosten zijn en dat de verkoopprijs en variabele kosten slechts per eenheid zijn .

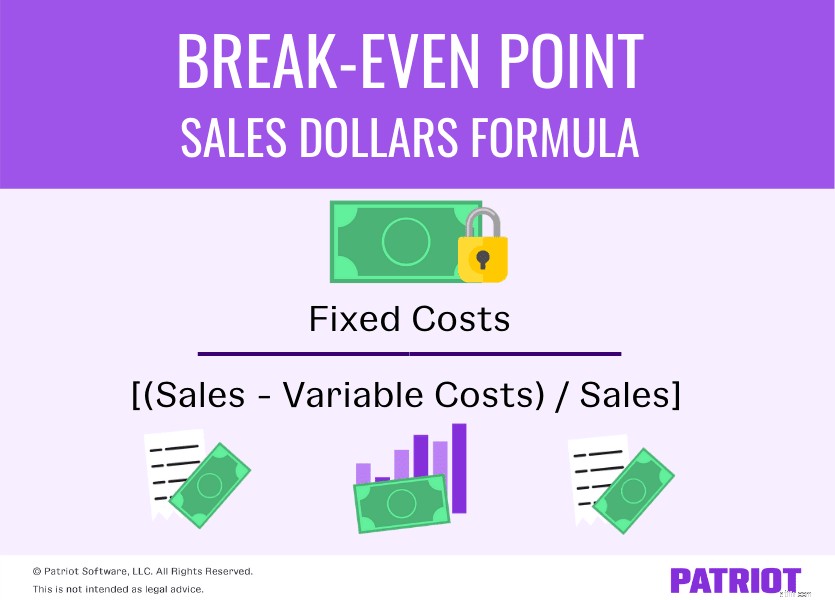

Gebruik de volgende formule om uw break-evenpunt voor verkoopdollars te berekenen:

Break-evenpunt voor verkoopdollars =vaste kosten / [(verkoop - variabele kosten) / verkoop]

U kunt de bovenstaande formules gebruiken om een break-even analyse uit te voeren. Een break-evenanalyse kan u helpen te zien waar u uw prijzen of uitgaven moet aanpassen.

Als je een visuele leerling bent, is deze iets voor jou. Bekijk een paar voorbeelden hieronder om de berekening van het break-evenpunt beter te begrijpen.

Bekijk enkele voorbeelden van het berekenen van uw break-evenpunt in eenheden.

Het break-evenpunt in eenheden is het aantal goederen dat u moet verkopen om uw break-evenpunt te bereiken. Gebruik ter herinnering de volgende formule om uw break-evenpunt in eenheden te vinden:

Vaste kosten / (verkoopprijs per eenheid – variabele kosten per eenheid)

Stel dat u een speelgoedwinkel heeft en uw break-evenpunt in eenheden wilt vinden. Uw totale vaste kosten zijn $ 6.000, uw variabele kosten per eenheid zijn $ 25 en uw verkoopprijs per eenheid is $ 50. Voeg uw totalen toe aan de break-even-formule om uw break-evenpunt in eenheden te berekenen.

$ 6.000 / ($ 50 – $ 25) =240 eenheden

Je moet 240 eenheden verkopen om break-even te draaien.

Laten we eens kijken hoe kostenbesparingen uw break-evenpunt kunnen beïnvloeden. Stel dat uw variabele kosten dalen tot $ 10 per eenheid, en dat uw vaste kosten en verkoopprijs per eenheid hetzelfde blijven.

$ 6.000 / ($ 50 - $ 10)

$6.000 / $40 =150 eenheden

Wanneer u uw variabele kosten per eenheid verlaagt, zijn er minder eenheden nodig om break-even te draaien. In dit geval zou u 150 eenheden moeten verkopen (in plaats van 240 eenheden) om break-even te draaien.

Het break-evenpunt in dollars is het bedrag aan inkomsten dat u moet binnenbrengen om uw break-evenpunt te bereiken. Bepaal het break-evenpunt in de verkoop door uw contributiemargeratio te vinden.

Nogmaals, hier is het break-evenpunt voor de formule voor verkoopdollars:

Vaste kosten / [(Verkoop – Variabele kosten) / Verkoop]

Het volgende deel van de bovenstaande formule is voor uw contributiemarge-ratio:[(Verkoop – Variabele kosten) / Verkoop]

Laten we, om het eenvoudiger te maken, dezelfde bedragen uit het laatste voorbeeld gebruiken:

Zoek eerst uw contributiemarge. Nogmaals, dit is uw verkoopprijs per eenheid minus uw variabele kosten per eenheid.

Bijdragemarge =$ 50 - 25

Bijdragemarge =$ 25

Zoek vervolgens uw contributiemarge-ratio. Deel uw contributiemarge door uw verkoopprijs per eenheid.

Bijdragemargeverhouding =$ 25 / $ 50

Bijdragemargeverhouding =50% (of 0,50)

Om uw break-evenpunt te vinden, deelt u uw vaste kosten door uw contributiemargeratio.

Break-evenpunt in verkoop =$ 6.000 / 0,50

U zou $ 12.000 aan verkopen moeten verdienen om uw break-evenpunt te bereiken.

Dit artikel is bijgewerkt vanaf de oorspronkelijke publicatiedatum van 3 januari 2017.

Wat zijn kosten voor rood staan en hoe voorkom je ze?

Wat is Libor en hoe beïnvloedt het u?

Wat is AgeUp en hoe kan het u helpen?

Wat is een (P&F) punt- en cijfergrafiek en hoe kan ik ze verhandelen?

Wat zijn prognoses voor voortschrijdend gemiddelde en hoe bereken je?

The Elevator Pitch:wat, waarom en hoe?

Wat is het break-evenpunt en hoe bereken je het?