Je hebt gehoord over af- en bijschrijvingen. Je weet dat ze bepaalde accounts verhogen en verlagen. Maar hoeveel weet u over de accounts die ze beïnvloeden? Er zijn vijf soorten rekeningen in de boekhouding.

Als je niet weet wat ze zijn, is je spoedcursus gearriveerd.

Lees verder om meer te weten te komen over de verschillende soorten accounts met voorbeelden, duik in subaccounts en meer.

Wanneer u goederen en diensten koopt of verkoopt, moet u uw bedrijfsboekhouding bijwerken door de transactie op de juiste rekening te registreren. Dit toont u al het geld dat uw bedrijf in- en uitgaat. En u kunt zien hoeveel geld u op elke rekening heeft. Sorteer en volg transacties met behulp van accounts om financiële overzichten te maken en zakelijke beslissingen te nemen.

Over het algemeen vermelden bedrijven hun rekeningen door een rekeningschema (COA) te maken. Met een rekeningschema kunt u uw rekeningtypes ordenen, elke rekening nummeren en gemakkelijk transactie-informatie vinden.

Dus, wat zijn de accounts die u moet bijhouden? Er zijn vijf hoofdtypen grootboekrekeningen...

Boekhoudsoftware die gemakkelijk te gebruiken is!Hoewel bedrijven veel accounts in hun boeken hebben, valt elk account onder een van de volgende vijf categorieën:

Maak uzelf vertrouwd met en leer hoe af- en bijschrijvingen van invloed zijn op deze rekeningen. Vervolgens kunt u alle subaccounts die eronder vallen nauwkeurig categoriseren.

Dus, hoe beïnvloeden af- en bijschrijvingen activa, kosten, passiva, eigen vermogen en opbrengstenrekeningen? Verlagen of verhogen afschrijvingen deze rekeningen in uw boeken? Hoe zit het met tegoeden?

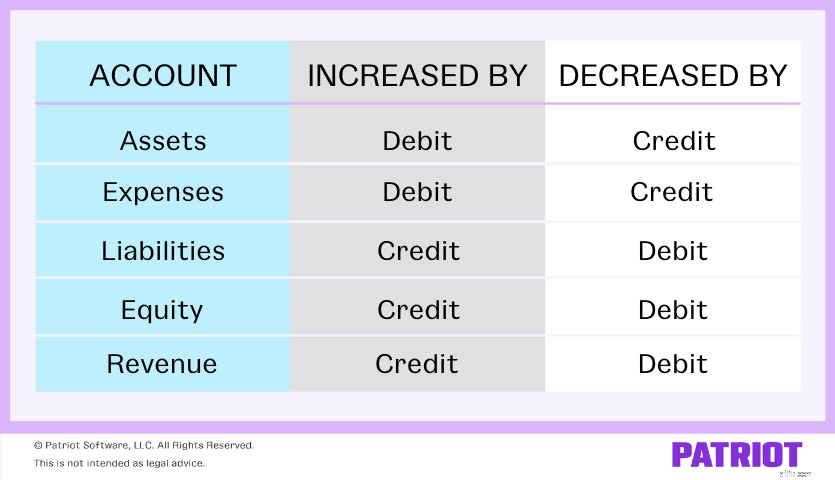

Activa en uitgaven nemen toe wanneer u de rekeningen debiteert en dalen wanneer u ze crediteert. Verplichtingen, eigen vermogen en inkomsten nemen toe wanneer u de rekeningen crediteert en nemen af wanneer u ze debiteert.

Hier is een snelle referentietabel die u kunt gebruiken om aan de slag te gaan:

Op dit punt vraag je je misschien af over alle andere accounts die je hebt gezien en waarvan je hebt gehoord. Waar is de betaalrekening? De Petty Cash-rekening? De crediteurenrekening? Dit zijn allemaal voorbeelden van rekeningen die u in uw vijf hoofdrekeningen kunt hebben. Maar je kunt dingen nog meer kapot maken.

In plaats van elke transactie onder de bovenstaande vijf rekeningen te vermelden, kunnen bedrijven de rekeningen nog verder opsplitsen met behulp van subrekeningen.

Subaccounts laten u precies zien waar geld in- en uitgaat. En u kunt beter bijhouden hoeveel geld u op elke afzonderlijke rekening heeft.

Stel dat u nutsvoorzieningen betaalt. In plaats van elk type nutsvoorziening in uw categorie Uitgaven op te sommen, kunt u subaccounts voor nutsvoorzieningen gebruiken om ze te groeperen onder Hulpprogramma's. Dit laat u precies zien hoeveel geld u uitgeeft aan nutsbedrijven.

Hier zijn enkele rekeningen en subrekeningen die u kunt gebruiken binnen activa-, onkosten-, passiva-, eigen vermogen- en inkomstenrekeningen.

Activa zijn de fysieke of niet-fysieke soorten onroerend goed die waarde toevoegen aan uw bedrijf. Uw computer, zakenauto en handelsmerken worden bijvoorbeeld als activa beschouwd.

Enkele voorbeelden van activarekeningen zijn:

Hoewel uw debiteurenrekening geld is dat u niet fysiek heeft, wordt het beschouwd als een activarekening omdat het geld is dat u verschuldigd bent.

Nogmaals, afschrijvingen verhogen activa en credits verlagen ze. Debiteer de bijbehorende subactivarekening wanneer u er geld aan toevoegt. En crediteer een subactivarekening wanneer u er geld van verwijdert.

Laten we een voorbeeld bekijken. U verkoopt wat voorraad en ontvangt $ 500. U zet de $ 500 op uw Betaalrekening. Verhoog (debet) uw Betaalrekening en verlaag (credit) uw Inventarisrekening.

| Datum | Account | Debet | Tegoed |

|---|---|---|---|

| XX/XX/XXXX | Controleren | 500 | |

| Inventaris | 500 |

Kosten zijn kosten die uw bedrijf maakt tijdens de bedrijfsvoering. Kantoorbenodigdheden worden bijvoorbeeld als onkosten beschouwd.

Voorbeelden van rekeningen die onder de categorie onkostenrekeningen vallen zijn:

Onthoud dat afschrijvingen uw uitgaven verhogen en tegoeden de onkostenrekeningen verlagen. Wanneer u geld uitgeeft, verhoogt u uw onkostenrekeningen.

U kunt subaccounts voor verzekeringen instellen (bijv. algemene aansprakelijkheidsverzekering, fouten- en verzuimverzekeringen, enz.) om de zaken verder op te splitsen.

Stel dat u $ 1.000 aan huur uitgeeft. U betaalt de kosten met uw Betaalrekening. Verhoog uw Huurkostenrekening met een debet en crediteer uw Betaalrekening.

| Datum | Account | Debet | Tegoed |

|---|---|---|---|

| XX/XX/XXXX | Huurkosten | 1.000 | |

| Controleren | 1.000 |

Verplichtingen vertegenwoordigen wat uw bedrijf verschuldigd is. Dit zijn kosten die u heeft gemaakt maar nog niet heeft betaald.

Soorten zakelijke rekeningen die onder de aansprakelijkheidstak vallen, zijn onder meer:

Crediteuren (AP) worden beschouwd als verplichtingen en niet als kosten. Waarom? Omdat crediteuren uitgaven zijn die u hebt gemaakt maar nog niet betaald. Als gevolg hiervan voegt u een verplichting of schuld toe.

Kredietaansprakelijkheidsrekeningen om ze te verhogen. Verlaag aansprakelijkheidsrekeningen door ze te debiteren.

U koopt $500 aan voorraad op krediet. Dit verhoogt uw Crediteurenrekening (tegoed). En het verhoogt de hoeveelheid voorraad die u heeft (debet). Uw journaalboeking kan er ongeveer zo uitzien:

| Datum | Account | Debet | Tegoed |

|---|---|---|---|

| XX/XX/XXXX | Inventaris | 500 | |

| Te betalen rekeningen | 500 |

Het eigen vermogen is het verschil tussen uw bezittingen en schulden. Het laat zien hoeveel uw bedrijf waard is.

Hier zijn een paar voorbeelden van aandelenrekeningen:

Nogmaals, aandelenrekeningen nemen toe via kredieten en nemen af door afschrijvingen. Als uw vermogen stijgt, neemt uw eigen vermogen toe. Wanneer uw verplichtingen toenemen, neemt uw eigen vermogen af.

U belegde in aandelen en ontving een dividend van $ 500. Om deze transactie te weerspiegelen, crediteert u uw Beleggingsrekening en debiteert u uw Geldrekening.

| Datum | Account | Debet | Tegoed |

|---|---|---|---|

| XX/XX/XXXX | Cash | 500 | |

| Investering | 500 |

Last but not least zijn we aangekomen bij de inkomstenrekeningen. Inkomsten, of inkomsten, is geld dat uw bedrijf verdient. Uw inkomstenrekeningen houden inkomend geld bij, zowel van operaties als niet-operaties.

Voorbeelden van inkomensrekeningen zijn:

Om inkomsten te verhogen, crediteert u de bijbehorende subrekening. Verlaag inkomstenrekeningen met een afschrijving.

Stel dat u een verkoop van $ 200 doet aan een klant die met krediet betaalt. Door de verkoop verhoogt u uw Inkomstenrekening door middel van een tegoed. En verhoog uw debiteurenrekening door middel van een afschrijving.

| Datum | Account | Debet | Tegoed |

|---|---|---|---|

| XX/XX/XXXX | Debiteuren | 200 | |

| Inkomsten | 200 |

Het bijhouden van uw verschillende soorten rekeningen in de boekhouding kan een uitdaging zijn. Onthoud dat u een rekeningschema kunt maken om georganiseerd te blijven.

Gebruik de onderstaande lijst om u te helpen bepalen welke soorten accounts u in het bedrijfsleven nodig heeft.

Gebruik je alle bovenstaande soorten rekeningen in de boekhouding?

De soorten rekeningen die u gebruikt, zijn afhankelijk van de boekhoudmethode die u voor uw bedrijf kiest. U kunt kiezen tussen kasbasis, gewijzigde kasbasis en transactieboekhouding.

Als u kasbasisboekhouding gebruikt, gebruik dan geen aansprakelijkheidsrekeningen zoals te betalen rekeningen en langlopende schulden.

Gewijzigde kasbasis en boekhouding op transactiebasis gebruiken dezelfde rekeningen, dit zijn geavanceerde rekeningen zoals AP en langlopende schulden.

Dit artikel is bijgewerkt vanaf de oorspronkelijke publicatiedatum van 25 juni 2019.