Als werkgever kun je niet zomaar vrolijk zijn na het betalen van je werknemers. U moet ook de loonkosten in uw boeken verantwoorden. Hier komt de salarisadministratie om de hoek kijken. Om ervoor te zorgen dat uw boekhouding correct is, leest u hoe u salaristransacties registreert.

Salarisadministratie is het vastleggen van alle salaristransacties in uw boeken. Als bedrijfseigenaar gebruikt u salarisjournaalposten om salariskosten in uw boeken vast te leggen.

Salarisjournaalposten vallen onder de salarisrekening en maken onderdeel uit van uw grootboek. Noteer de volgende uitgaven in uw salarisadministratie:

Salarisadministratie helpt u bij het bijhouden van personeelsbeloningen en andere loonkosten. Salarisadministratie geeft u een nauwkeurig overzicht van uw uitgaven.

Houd uw loonadministratie up-to-date om een duidelijk beeld te krijgen van de financiën van uw bedrijf en om compliant te blijven.

U moet alle salarisverrichtingen vastleggen in uw boekhouding. Maar voordat u dat kunt doen, moet u de basisprincipes van het gebruik van af- en bijschrijvingen in de boekhouding begrijpen. Laten we dus teruggaan naar de basis.

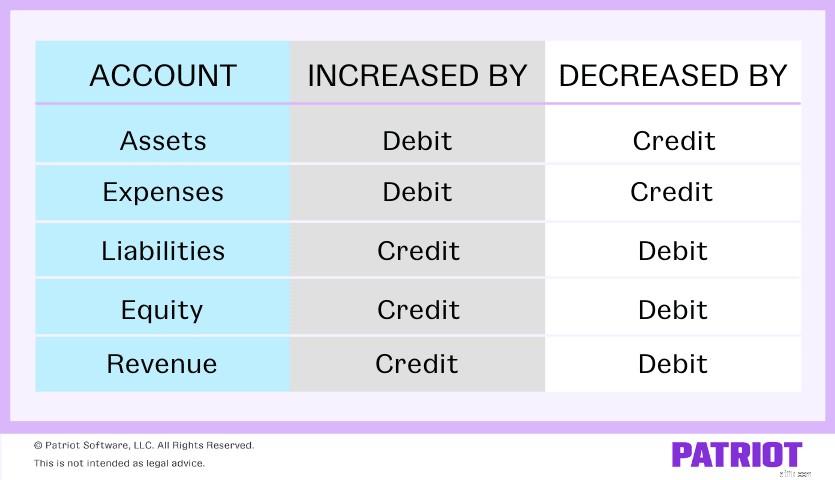

Debet en credit zijn gelijk maar tegengestelde boekingen. Als een tegoed bijvoorbeeld een rekening verhoogt, verhoogt u de tegenovergestelde rekening met een debet.

Afschrijvingen verhogen de activa- en onkostenrekeningen en verlagen de eigen-, passief- en inkomstenrekeningen. Aan de andere kant verhogen kredieten het eigen vermogen, de passiva en de opbrengstenrekeningen en verminderen de activa- en onkostenrekeningen. Bekijk hoe elk accounttype wordt beïnvloed door afschrijvingen en tegoeden:

Als het gaat om loonadministratie, gebruikt u meestal kosten, verplichtingen en activa rekeningen. Hier zijn een paar voorbeelden van verschillende soorten rekeningen in loonadministratie:

Kosten zijn kosten die uw bedrijf maakt tijdens de exploitatie. Wanneer u een werknemer betaalt, verhoogt u de onkostenrekening omdat u ze betaalt.

Schulden zijn bedragen die u verschuldigd bent. Verhoog de aansprakelijkheidsrekening, want naarmate werknemers loon verdienen, bent u meer verschuldigd.

Activa zijn items van waarde die uw bedrijf bezit. Terwijl u een werknemer betaalt, verlaagt u uw activarekening om de daling in contanten weer te geven.

Terwijl u uw loonadministratie doet, registreert u af- en bijschrijvingen in het grootboek. Of u een loonboeking debiteert of crediteert, hangt af van het type verrichting. De afschrijvingen en bijschrijvingen in uw boeken moeten altijd gelijk zijn aan elkaar.

Wanneer u de salarisadministratie in uw boeken opneemt, zijn er drie soorten journaalboekingen voor salarisadministratie waarvan u op de hoogte moet zijn:

U moet elk type salarisadministratie op een andere manier behandelen. Normaal gesproken werkt u met initiële opname-items. Laten we eens kijken hoe elke salarisinvoer zich verhoudt...

Initiële opnames, ook wel de oorspronkelijke invoer genoemd, zijn de primaire boekingen voor de loonadministratie. Het is de eerste invoer die u opneemt om een transactie weer te geven.

Noteer voor deze boekingen het brutoloon dat uw medewerkers verdienen en alle inhoudingen. Vermeld ook de loonbelasting die u aan de overheid verschuldigd bent.

Registreer het opgebouwde loon aan het einde van elke boekhoudperiode. In deze boekingen ziet u hoeveel loon u verschuldigd bent aan werknemers die nog niet zijn uitbetaald. Nadat u het loon heeft betaald, boekt u de boekingen in uw grootboek terug om de betaling te verantwoorden.

Handmatige betalingen komen af en toe voor in de salarisadministratie. Gebruik deze gegevens wanneer u het loon van een werknemer moet aanpassen of voor het beëindigen van een werknemer.

Op het eerste gezicht kan loonadministratie eng zijn. Maar als u deze zeven stappen volgt, kunt u gemakkelijk leren hoe u de salarisadministratie kunt verantwoorden.

Stel uw salarisadministratie in uw rekeningschema (COA) in als u dat nog niet heeft gedaan. Salarisrekeningen bevatten een combinatie van kosten en verplichtingen. Hier zijn een paar voorbeelden van salarisrekeningen:

Afhankelijk van uw bedrijf en werknemers heeft u mogelijk extra salarisadministratie.

Bereken belastingen en inhoudingen om erachter te komen hoeveel u als werkgever moet inhouden op het loon van uw werknemer en moet bijdragen.

Belastingen variëren afhankelijk van de werknemer en waar uw bedrijf is gevestigd. Voordat u belastingen berekent, moet u de staats- en lokale loonwetten opfrissen.

Hou vol! Overweeg het gebruik van salarissoftware om het proces van het berekenen van belastingen en inhoudingen te vereenvoudigen. Salarissoftware regelt de belastingberekeningen voor u, zodat u meer tijd heeft om weer aan uw bedrijf te beginnen.

Als u besluit software te gebruiken om de salarisadministratie uit te voeren, verzamelt u rapporten om uitsplitsingen van salaristransacties te krijgen. U kunt de volgende rapporten en documenten verzamelen om boekingen voor loon- en loonheffingen gemakkelijker te maken:

Mogelijk moet u ook rapporten opvragen voor inhoudingen, bijdragen en andere voordelen.

Nadat je de informatie hebt gekregen om loonboekingen in de boekhouding vast te leggen, ga je naar je boeken om aan de slag te gaan.

Noteer allereerst de loonkosten in uw boeken. Dit omvat alles wat u tijdens de boekhoudperiode hebt betaald (bijv. lonen, salarissen, enz.).

Omdat het betaalde bedragen zijn, verhoogt u de onkostenrekening. Ter herinnering:de kosten nemen toe met afschrijvingen. Debiteer de door u betaalde lonen, salarissen en bedrijfsloonheffingen. Dit zal uw uitgaven voor de periode verhogen.

Wanneer u de loonlijst registreert, debiteert u over het algemeen de brutoloonkosten en crediteert u alle aansprakelijkheidsrekeningen.

Registreer vervolgens boekingen voor bedragen die u verschuldigd bent maar nog niet hebt betaald. Deze bedragen zijn verplichtingen of schulden.

Omdat u loonsom verschuldigd bent, krijgt u verplichtingen. Verplichtingen nemen toe met kredieten. Crediteer de te betalen VAIS-belasting, te betalen federale inkomstenbelasting, te betalen bronbelasting van de staat en alle andere inhoudingen op loonstrookjes van werknemers. Hierdoor verhoogt u uw loonverplichtingen.

Nadat u klaar bent met het invoeren van uw uitgaven en schulden, controleert u uw administratie nogmaals op juistheid.

Vergelijk de bedragen die u heeft ingevuld met de gegevens die u in uw loonstrookjes heeft staan. En zorg ervoor dat uw afschrijvingen gelijk zijn aan uw tegoeden. Als uw boeken niet in evenwicht zijn, herhaal dan uw stappen om uw boekhoudkundige fout te vinden en deze te herstellen.

U betaalt uiteindelijk bedragen die u verschuldigd bent aan werknemers en overheidsinstanties. Betaalde verplichtingen zijn niet langer te betalen.

Wanneer u van boekhoudperiode wisselt, maakt u extra journaalboekingen om de geldrekening te verminderen en het saldo van de aansprakelijkheidsrekening te elimineren. Verlaag de aansprakelijkheidsrekening door de te betalen posten in uw boeken te debiteren.

Naarmate u bedragen aflost die u verschuldigd bent, nemen uw activa (bijvoorbeeld contant geld) af. Om de afname van activa te tonen, crediteert u de juiste activarekening, zoals uw Cash-rekening.

Het begrijpen van salarisadministratie kan enige tijd duren. Maar met een beetje oefening wordt u een allstar in het opnemen van journaalboekingen voor loonadministratie. Laten we om te beginnen eens kijken naar een voorbeeld van een salarisjournaalboeking, zullen we?

Stel dat u één werknemer op de loonlijst heeft staan. Op uw eerste invoer ziet u het brutoloon, ingehouden loonheffingen, inhoudingen en nettoloon van uw werknemer. Het bevat het volgende:

Brutolonen zijn een kostenpost, die toeneemt met een afschrijving. De rest van de rekeningen zijn passiva. Crediteer uw schulden. Zo ziet uw eerste journaalboeking eruit:

| Datum | Account | Debet | Tegoed |

|---|---|---|---|

| XX/XX/XXXX | Brutoloon | 1.000 | |

| Werknemer VAIS Belasting te betalen | 76,50 | ||

| Federale inkomstenbelasting te betalen | 70 | ||

| Overheidsbelasting te betalen | 30 | ||

| Te betalen ziektekostenverzekering werknemer | 25 | ||

| Te betalen loon | 798.50 |

Houd er rekening mee dat uw afschrijvingen (links) gelijk moeten zijn aan uw tegoeden (rechterzijde). Als ze niet in evenwicht zijn, controleer dan uw totalen nogmaals en zoek naar boekhoudkundige fouten.

Maak een tweede journaalboeking wanneer u uw werknemer zijn salaris geeft. Als u de werknemer betaalt, bent u geen loon meer verschuldigd, waardoor uw schulden afnemen. En uw geld neemt af omdat u de werknemer heeft betaald.

Omdat het een verplichting is, verlaagt u uw Payroll Payable-rekening met een afschrijving. En verlaag uw Cash-account (een actief) met een tegoed.

| Datum | Account | Debet | Tegoed |

|---|---|---|---|

| XX/XX/XXXX | Te betalen loon | 798.50 | |

| Cash | 798.50 |

Uiteindelijk moet u werkgeversbelasting betalen en ingehouden belastingen afdragen. Dit is waar een derde boekhouding voor salarisadministratie binnenkomt.

Keer de te betalen boekingen terug met een afschrijving en verlaag uw Cash-rekening met een tegoed.

Het bedrag dat u op uw geldrekening crediteert, is het totale bedrag dat u moet afdragen voor federale en staatsbelastingen.

| Datum | Account | Debet | Tegoed |

|---|---|---|---|

| XX/XX/XXXX | Werknemer VAIS Belasting te betalen | 76,50 | |

| VAIS werkgeversbelasting te betalen | 76,50 | ||

| Federale inkomstenbelasting te betalen | 70 | ||

| Overheidsbelasting te betalen | 30 | ||

| Federale te betalen werkloosheid | 25 | ||

| Overheidsschuld te betalen | 20 | ||

| Cash | 298 |

Loonadministratie hoeft niet ingewikkeld te zijn. Vereenvoudig de manier waarop u salaristransacties, inkomsten en uitgaven vastlegt door uw boeken te stroomlijnen met de gebruiksvriendelijke en betaalbare online boekhoudsoftware van Patriot. Waar wacht je op? Probeer het vandaag nog gratis!

Dit artikel is bijgewerkt vanaf de oorspronkelijke publicatiedatum van 1 juni 2017.

Hoe u de waarde van uw oude boeken kunt vinden

Verzekeringsvergoeding vastleggen in de boekhouding

Navigeren door het landschap van boekhoudsoftware

Hoe bouw je de perfecte boekhoudpraktijk

Hoe u de waarde van uw bedrijf kunt maximaliseren

Gebruik het corrigeren van vermeldingen voor fouten in uw boeken

Wat zijn biljetten betaalbaar en hoe neemt u ze op in uw boeken?