Boekhouding kan een ontmoedigende taak zijn wanneer u begint, vooral als u geen accountant bent. En afhankelijk van uw bedrijf kan de manier waarop u met de boekhouding moet omgaan, veranderen. Dus, wat zijn de boekhoudmethoden en hoe kiest u welke methode u wilt gebruiken voor de boekhouding van uw bedrijf?

Er zijn twee soorten boekhouding om uit te kiezen:enkelvoudige boekhouding en dubbele boekhouding. En er zijn drie boekhoudmethoden:transactiebasis, kasbasis en gewijzigde kasbasis. Voordat we kunnen praten over welke soorten bedrijven specifieke boekhoudmethoden gebruiken, laten we kort de basis doornemen.

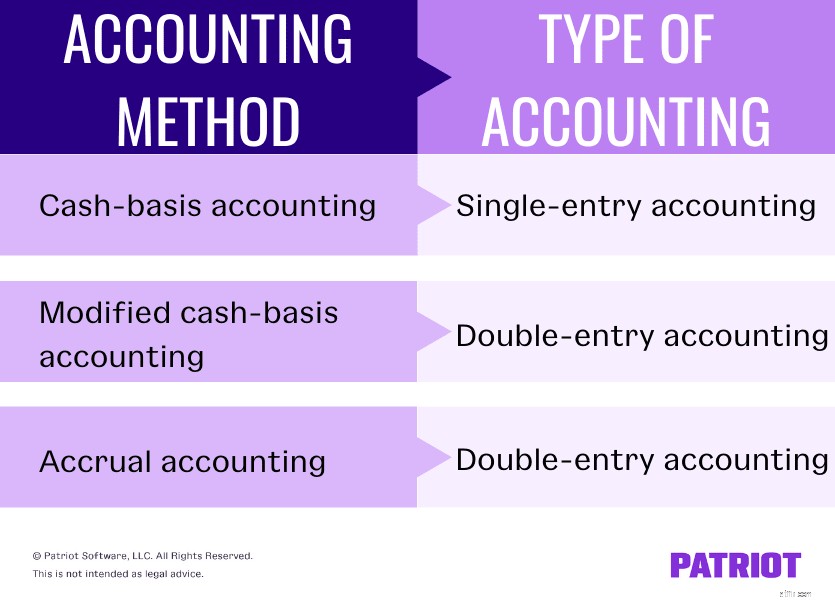

Single-entry accounting is precies hoe het klinkt. U registreert elke transactie in uw boeken als één boeking. Kasboekhouding maakt gebruik van de single-entry-methode (en daar komen we zo op terug).

De single-entry-methode registreert meestal contante uitbetalingen en contante ontvangsten. Als u enkelvoudige boekhouding gebruikt, registreert u alle inkomende en uitgaande fondsen in het kasboek. En u volgt activa en passiva doorgaans afzonderlijk.

In tegenstelling tot enkelvoudige boekhouding registreert u bij dubbelboekhouding twee of meer boekingen voor elke transactie. Elke transactie bestaat uit een debet en een credit op verschillende rekeningen. U boekt een tegoed op minstens één rekening en voert een debet in op minstens één andere rekening.

De basis van double-entry accounting is dat elke transactie gelijke en tegengestelde effecten heeft op ten minste twee rekeningen. Hoewel dubbele boekhouding complexer is dan enkelvoudige boekhouding, kan deze methode u helpen:

Zowel de gewijzigde kasbasis als de boekhouding op transactiebasis maken gebruik van dubbel boekhouden.

Nogmaals, boekhouding op basis van één enkele boeking en boekhouding op kasbasis gaan hand in hand. Omdat enkelvoudige boekhouding de eenvoudigste boekhoudmethode is, is boekhouding op kasbasis ook de eenvoudigste boekhoudmethode. Als de gemakkelijkste methode hebben veel kleine bedrijven de neiging om het te gebruiken voor de boekhouding.

Met de kasboekhoudingsmethode kunt u alleen geldrekeningen gebruiken. Dit betekent dat u zaken als geld, uitgaven en inkomsten kunt vastleggen. Maar u kunt niet langetermijnverplichtingen, leningen of voorraden bijhouden.

Hoe werkt de kasboekhouding? U registreert inkomsten wanneer u deze ontvangt. En u geeft uw uitgaven pas door als u ze betaalt.

Als het gaat om het rapporteren van belastingen, vereist de kasbasis dat u inkomsten rapporteert in het jaar dat u het ontvangt. En u rapporteert uitgaven in het jaar dat u ze betaalt.

De boekhoudmethode op transactiebasis is veel complexer dan op kasbasis. Meestal wil je sommige boekhoudkundige kennis om deze methode te gebruiken.

Hoe werkt een boekhouding op transactiebasis? U gebruikt meer geavanceerde rekeningen, zoals crediteuren, vlottende activa, langlopende schulden en voorraad. En u registreert inkomsten wanneer de transactie plaatsvindt, zelfs als u het geld op dat moment niet ontvangt. U moet ook alle uitgaven registreren wanneer u de rekening ontvangt, niet alleen wanneer u de rekening betaalt.

Voor belastingdoeleinden vereist de opbouwmethode dat u inkomsten rapporteert in het jaar dat u het verdient, zelfs als u het geld niet heeft ontvangen. En u trekt kosten af in het jaar dat u ze maakt, of u de kosten nu heeft betaald of niet.

Zoals de naam al doet vermoeden, is de gewijzigde kasbasisboekhouding een hybride boekhoudmethode. Gemodificeerde kasbasisboekhouding combineert kasbasis en transactieboekhouding, waardoor het een gelukkig medium is voor bedrijfseigenaren. Bedrijven die zowel korte- als langetermijntransacties moeten registreren en balanceren, vinden deze methode ideaal.

Met de hybride boekhoudmethode kunt u rekeningen gebruiken op zowel contante als op transactiebasis, zoals contanten, vlottende activa, langlopende schulden en crediteuren. En u kunt kortetermijnitems opnemen zoals u kunt op contante basis. Maar u kunt ook langetermijnitems invoeren en volgen zoals u zou doen bij opbouw.

Weet u niet waar u moet beginnen met de boekhouding van uw bedrijf?

Weet u niet waar u moet beginnen met de boekhouding van uw bedrijf? Bekijk onze GRATIS gids, Hoe u uw boekhoudkundige boeken voor de eerste keer instelt .

Ontvang mijn gratis gids!Nu we de verschillende soorten boekhouding en de drie boekhoudmethoden hebben behandeld, laten we de grote vraag beantwoorden. Hoe weet je welke soort boekhouding en methode te gebruiken? Gelukkig stelt de IRS regels op over wie wel en niet elke methode kan gebruiken.

Over het algemeen kunnen de meeste bedrijven elke boekhoudmethode gebruiken die ze willen. De IRS-regels stellen echter dat grotere bedrijven de kasbasis of hybride methode niet kunnen gebruiken. Maar wat is een groter bedrijf? U kunt geen boekhouding op kasbasis of gewijzigde kasbasis gebruiken als uw bedrijf:

Om de door de IRS gedefinieerde bruto-inkomsten te berekenen, telt u de jaarlijkse bruto-inkomsten van de voorgaande drie jaar bij elkaar op en deelt u het totaal door drie. Als het gemiddelde hoger is dan de $ 25 miljoen die door de IRS is vastgesteld, moet u overschakelen naar boekhouding op transactiebasis.

Als u uw bedrijf start met contante of gewijzigde boekhouding op kasbasis en de limieten overschrijdt die door de IRS voor een enkel belastingjaar zijn vastgesteld, moet u overschakelen naar de boekhouding op transactiebasis.

Als uw bedrijf openbaar is, moet u moeten gebruik op transactiebasis, volgens algemeen aanvaarde boekhoudprincipes (GAAP). Overheidsbedrijven omvatten bedrijven die zijn gedeponeerd bij de Securities and Exchange Commission (SEC). Bedrijven niet die bij de SEC zijn vermeld, kunnen er ook voor kiezen om GAAP-regels te gebruiken als ze financiering willen zoeken of als hun rekeningen door een derde partij worden gecontroleerd (bijvoorbeeld auditing).

Veel kleine bedrijven beginnen met het gebruik van de kasbasis of hybride boekhoudmethode omdat het gemakkelijker is. Maar naarmate uw bedrijf groeit, voelt u misschien de behoefte of bent u verplicht om uw werkwijze te wijzigen.

Dus, hoe verander je van de ene boekhoudmethode naar de andere? Pas eerst de boeken van uw bedrijf aan om de verschuiving van de ene methode naar de andere weer te geven.

Omdat het zelden voorkomt dat er wordt overgeschakeld van op kasbasis naar op kasbasis, richten we ons op het overstappen van kasbasis naar opbouw. Voer de volgende stappen uit om de wijziging in uw boeken aan te brengen:

Nadat u de wijziging in uw boeken hebt voltooid, moet u de IRS hiervan op de hoogte stellen. Bestandsformulier 3115, Aanvraag voor wijziging in boekhoudmethode, om goedkeuring voor de wijziging te verkrijgen. Met formulier 3115 kunt u formeel een wijziging van uw boekhoudmethode aanvragen.

Dien het formulier eerder in dan later. En voeg uw winst- en verliesrekening, balansen en eventuele aanpassingen van het voorgaande jaar toe aan het formulier.

Hoe u de beste ziektekostenverzekering kiest voor uw kleine bedrijf

Hoe u de beste HSA-aanbieder kiest voor uw levensstijl

De top 5 internetproviders voor uw bedrijf

De beste betaalrekeningen voor uw bedrijf

Hoe u de beste kredietunie voor u kiest?

Hoe u de beste juridische structuur voor uw bedrijf kiest

4 boekhoudtips voor het opstarten van uw bedrijf