Dankzij de COVID-pandemie werkt nu 58% van de werknemers soms of altijd op afstand. Helaas voor die werknemers kunnen ze geen aanspraak meer maken op de belastingaftrek voor het thuiskantoor (van een ongelukkige opeenvolging van gebeurtenissen gesproken). Maar gelukkig voor jou, je bent een bedrijfseigenaar. En dat betekent dat deze belastingaftrek nog steeds beschikbaar is.

De aftrek voor het thuiskantoor is echter niet voor alle bedrijfseigenaren die vanuit huis werken. Lees verder voor antwoorden op de volgende vragen:

De thuiskantooraftrek is een belastingaftrek die in aanmerking komt eigenaren van kleine bedrijven kunnen een claim indienen als ze een deel van hun huis voor zaken gebruiken. Eigenaren van kleine bedrijven zijn onder meer:

Volgens de Tax Cuts and Jobs Act van 2017 mogen werknemers niet claim de belastingaftrek tussen 2018 en 2025. Er zijn dus geen belastingaftrek voor thuiswerkers.

Als u een in aanmerking komende eigenaar van een klein bedrijf bent, kunt u alleen het deel van uw huis claimen dat u voor zaken gebruikt. Met de aftrek kunt u de kosten van uw thuiskantoor dekken, zoals hypotheekrente, huur, verzekeringen, nutsvoorzieningen en onderhoud.

Door de aftrekposten voor het thuiskantoor te nemen, wordt uw belastingplicht verminderd, wat u een aanzienlijk bedrag zou kunnen besparen.

Je vraagt je misschien af, Kan ik mijn thuiskantoor afschrijven? Nogmaals, alleen in aanmerking komende eigenaren van kleine bedrijven kunnen aanspraak maken op de belastingaftrek voor thuiswerken.

Om je te kwalificeren, moet je deze twee regels volgen:

Met de IRS kunt u de belastingaftrek claimen, ongeacht of u uw huis bezit of huurt. De IRS definieert het volgende als een huis:

Als u een vrijstaand gebouw gebruikt, moet u de ruimte regelmatig en uitsluitend zakelijk gebruiken, maar dit hoeft niet de hoofdvestiging te zijn.

U kunt ook in aanmerking komen voor de heffingskorting als u uw woning gebruikt:

Raadpleeg IRS-publicatie 587 voor meer informatie.

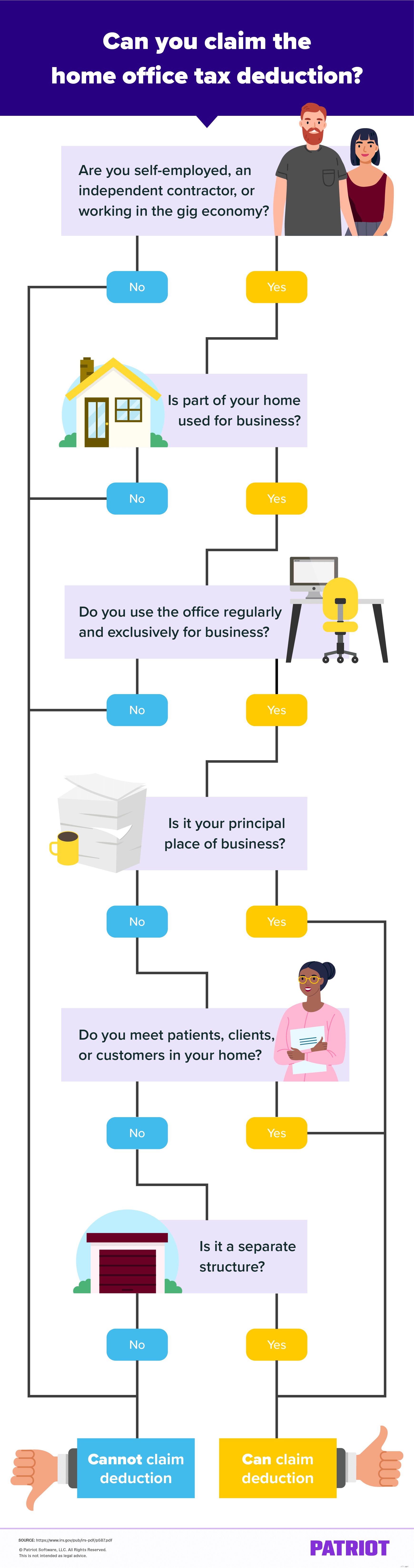

Het kan verwarrend zijn om te bepalen of u in aanmerking komt voor de aftrek. Bekijk ons stroomschema om te beslissen of u de aftrek mag nemen:

Het bedrag van uw belastingaftrek voor thuiswerk hangt af van of u de vereenvoudigde methode of de werkelijke kostenmethode gebruikt.

Sommige bedrijfseigenaren beslissen welke methode ze gebruiken op basis van welke een betere aftrek oplevert. Lees hieronder meer over elke methode.

De vereenvoudigde methode is eenvoudiger dan de werkelijke kostenmethode. Om deze methode te gebruiken, vermenigvuldigt u de vierkante meter van uw thuiskantoorruimte met het standaard aftrektarief van $ 5.

Houd er rekening mee dat u maximaal 300 vierkante voet kunt claimen voor uw thuiskantoor. Daarom is het maximale bedrag van uw belastingaftrek $ 1.500.

Uw aftrek moet lager zijn dan het bedrag van uw bruto inkomen (uit zakelijk gebruik van uw woning) minus beroepskosten. En als u de vereenvoudigde methode gebruikt, kunt u geen afschrijvingen aftrekken op het gedeelte van uw woning dat zakelijk wordt gebruikt.

Laten we zeggen dat uw thuiskantoor 250 vierkante voet is. Met het standaard aftrektarief van $ 5, zou je een belastingaftrek van $ 1.250 (250 X $ 5) kunnen claimen.

Met de werkelijke kosten of de reguliere methode kunt u bepalen hoeveel u daadwerkelijk aan uw thuiskantoor uitgeeft.

Om deze methode te gebruiken, berekent u de werkelijke kosten van uw thuiskantoor, zoals:

Vervolgens moet u het percentage van uw woning berekenen dat u (regelmatig en uitsluitend) zakelijk gebruikt.

Vermenigvuldig nu uw totale uitgaven met het percentage van uw huis dat u voor zaken gebruikt.

Laten we zeggen dat u $ 10.000 aan jaarlijkse kosten voor uw huis heeft. Je thuiskantoor neemt 15% van je huis in beslag. Met behulp van de werkelijke onkostenmethode kunt u $ 1.500 aftrekken voor uw thuiskantoorkosten ($ 10.000 X 0,15).

Gebruik Schema C (formulier 1040) om uw uitgaven te melden. Meld uw uitgaven op lijn 30.

Als u de vereenvoudigde methode gebruikt, kunt u het recht op aftrek claimen op Schema C.

Als u de belastingaftrek voor het thuiskantoor claimt met behulp van de werkelijke kostenmethode, moet u ook formulier 8829, Uitgaven voor zakelijk gebruik van uw huis, bijvoegen.

Om de belastingaftrek voor het thuiskantoor te claimen, hebt u nauwkeurige en georganiseerde records nodig. Uit uw administratie moet blijken welk deel van uw woning u zakelijk gebruikt. En houd gegevens bij waaruit blijkt dat u de regels voor belastingaftrek van het thuiskantoor van de IRS hebt gevolgd.

Als u besluit om de werkelijke onkostenmethode te gebruiken, blijf dan extra georganiseerd. Bewaar kwitanties om uw onkostendeclaraties te ondersteunen. En laat de afschrijving zien.

Bewaar gegevens gedurende drie jaar na het indienen van uw aangifte of twee jaar nadat de belasting is betaald, afhankelijk van wat later is.

Het laatste dat u wilt doen, is belastingaftrek mislopen omdat u niet vasthield aan gegevens.

Het laatste dat u wilt doen, is belastingaftrek mislopen omdat u niet vasthield aan gegevens. Wilt u voorkomen dat u andere boekhoudkundige fouten maakt? Download onze GRATIS gids, 10 veelvoorkomende boekhoudfouten die u niet wilt maken en hoe u ze kunt vermijden .

Ontvang mijn gratis gids!Voor bedrijfseigenaren is het een verkopersmarkt

Nieuwe pass-through-belastingaftrek kan een mislukking zijn voor bedrijfseigenaren

De belastingaftrek van het ministerie van Binnenlandse Zaken in 2021

26% van de Amerikanen wil om deze reden dwaas een huis bezitten

Wanneer een gewijzigde belastingaangifte voor kleine bedrijven indienen?

Verkoopprognoses voor eigenaren van kleine bedrijven

Komt uw bedrijf in aanmerking voor een doorbelasting van 20%?