Als het gaat om uw kleine onderneming, zijn er een aantal financieringsopties beschikbaar. Een aantal populaire opties zijn een zakelijke lening of creditcard. Maar welke is beter voor uw bedrijf? Maak kennis met het verschil tussen een zakelijke lening en een creditcard en leer hoe u tussen de twee kunt kiezen.

Begrijp zakelijke lening versus zakelijke creditcard, beginnend bij de basis:definities.

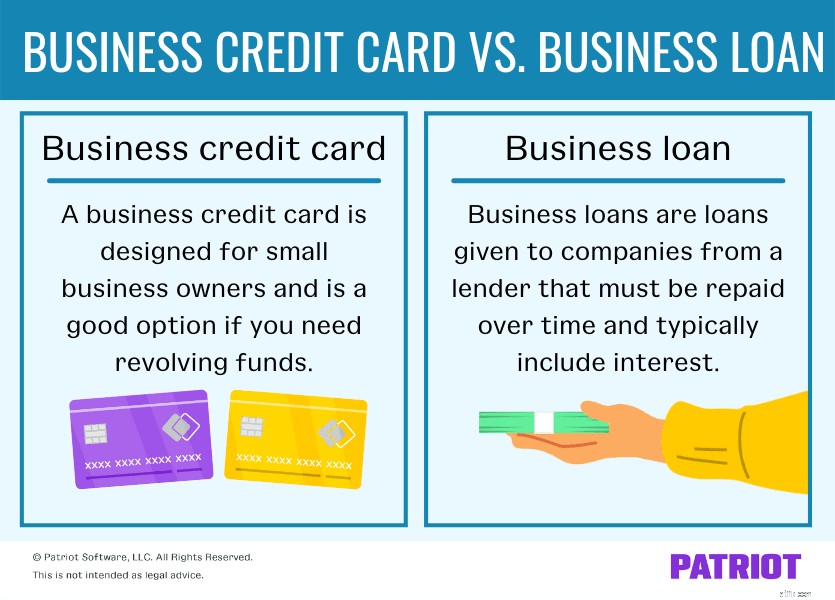

Zakelijke leningen zijn leningen die aan bedrijven worden verstrekt door een geldschieter (bijvoorbeeld een bank) die in de loop van de tijd moeten worden terugbetaald en doorgaans inclusief rente zijn.

Een zakelijke lening kan in veel verschillende soorten en maten. Er zijn een heleboel verschillende soorten leningen waar ondernemers uit kunnen kiezen. Hier zijn er een paar die u kunt overwegen:

Bepaalde soorten leningen zijn beter voor verschillende situaties. Rampenleningen zijn bijvoorbeeld specifiek bedoeld voor bedrijven die het moeilijk hebben vanwege verklaarde rampen (bijvoorbeeld natuurrampen).

Bij veel leningen ontvangt u het geld vooraf en betaalt u het geld dat u verschuldigd bent in termijnen terug. Elk type lening werkt echter anders en kan andere regels hebben.

Het aanvragen van een zakelijke lening kan een eenvoudig proces zijn als u zich van tevoren voorbereidt en aan de inloggegevens voldoet. Over het algemeen moet u:

Net zoals u creditcards voor persoonlijk gebruik kunt krijgen, kunt u ook creditcards specifiek voor zakelijk gebruik krijgen. Een zakelijke creditcard is bedoeld voor eigenaren van kleine bedrijven en is een goede optie als u doorlopend geld nodig heeft.

Zakelijke creditcards werken op dezelfde manier als persoonlijke of consumentencreditcards, maar bieden over het algemeen bepaalde voordelen alleen voor bedrijven. Door een zakelijke creditcard aan te schaffen, kunt u:

Net als bij een zakelijke lening moet u een aanvraagprocedure doorlopen om een zakelijke creditcard te krijgen. Voordat u een zakelijke creditcard probeert te krijgen, moet u uw creditcard- en onderzoekskaartopties bekijken. Als u eenmaal een goed idee heeft van welke kaart het beste is voor uw bedrijf, kunt u zich aanmelden door:

In de meeste gevallen is het verkrijgen van een zakelijke creditcard een snel en pijnloos proces zolang u uw onderzoek doet, de nodige informatie verzamelt en gekwalificeerd bent. En u kunt meestal gewoon online solliciteren en binnen een paar werkdagen terug horen.

Natuurlijk zijn er voor- en nadelen aan alles in het bedrijfsleven. Voordat je besluit om financieel een bepaalde weg in te slaan, kijk je eerst naar de voor- en nadelen van zowel zakelijke creditcards als zakelijke leningen.

Hier zijn een paar voor- en nadelen van het krijgen van een lening voor kleine bedrijven voor uw bedrijf.

Pluspunten :

Nadelen :

Bekijk enkele voor- en nadelen van zakelijke creditcards.

Pluspunten :

Nadelen :

Dus, zijn leningen of creditcards beter voor uw bedrijf? Welnu, het antwoord hangt af van de financiële situatie van uw bedrijf en wat u precies zoekt qua financiering.

Leningen voor kleine bedrijven zijn een goede optie als u:

Zakelijke creditcards zijn een ideale optie als u:

Nogmaals, bekijk de voor- en nadelen van elke optie voordat u kiest tussen zakelijke creditcard of lening. Ontdek waar u aan begint met elke optie om een slimme keuze te maken.

Net begonnen?

Net begonnen? Download onze GRATIS gids, Starting a Business Resources and Checklist , om erachter te komen wat u nog meer moet doen voordat u aan uw zakelijke onderneming begint.

Ontvang mijn gratis gids!Als bedrijfseigenaar bent u niet beperkt tot alleen zakelijke leningen en creditcards voor financiering. Er zijn tal van andere manieren om uw bedrijf te financieren, zoals:

Voordat u ervoor kiest om een zakelijke lening of creditcard aan te vragen of een van de bovenstaande financieringsopties nastreeft, moet u eerst onderzoek doen. Zo kunt u vooraf bepalen welke financieringsvorm het beste bij uw bedrijf past.