Voor een kleine ondernemer is het verkrijgen van een zakelijke lening niet eenvoudig. Maar er zijn stappen die u kunt nemen om uw kansen op het verkrijgen van een lening te vergroten. U moet kredietverstrekkers laten zien dat u kunt terugbetalen.

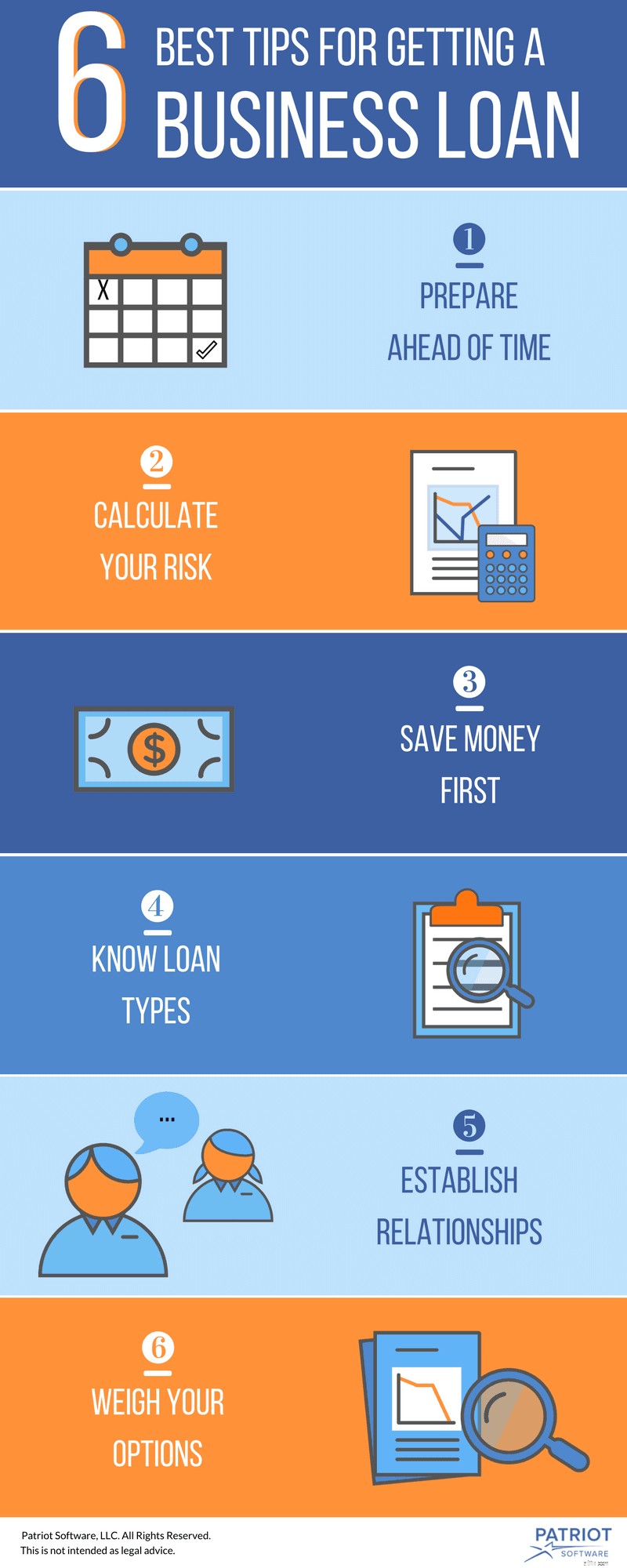

Als u financiering nodig heeft voor uw kleine onderneming, heeft u misschien een lening overwogen. Maar wat is nu de beste manier om een zakelijke lening te krijgen? Hier zijn zes manieren waarop u uw kansen op een zakelijke lening kunt vergroten.

Uw bedrijf zal niet van de ene op de andere dag klaar zijn om een lening aan te vragen. Als het gaat om het verkrijgen van een zakelijke lening, vergt het enige voorbereiding om jezelf voor te bereiden op succes. Zorg ervoor dat u uw bedrijf vanaf dag één in de goede richting stuurt.

Lenders kijken naar twee dingen als het gaat om leningaanvragers:persoonlijke financiën en bedrijfswinsten. Lang voordat u contact opneemt met geldschieters, verbetert u uw kredietscore, betaalt u schulden af en organiseert u de boekhouding.

Maak je klaar om je financiële geschiedenis en groeiplannen te laten zien. Door een open boek te zijn voor geldschieters, komt uw bedrijf voorbereid en professioneel over.

Geld lenen aan kleine bedrijven is riskanter dan grote bedrijven, wat een van de redenen is waarom kleine bedrijven het moeilijk hebben om leningen te krijgen. Hier zijn enkele details die uw risico voor geldschieters vergroten:

Als u weet welk risico uw bedrijf met zich meebrengt voor kredietverstrekkers, kunt u over de lening onderhandelen. U kunt uw kennis van risico's gebruiken om verbeteringen aan te brengen en een zaak voor uw bedrijf op te bouwen. Het kennen van uw risiconiveau zal ook de klap verminderen van kredietverstrekkers die wijzen op de zwakke punten van uw bedrijf.

U wilt geen lening krijgen en vervolgens niet meer kunnen aflossen. Een van de meest waardevolle tips voor leningen aan kleine bedrijven om in gedachten te houden, is het aanhouden van een kasreserve voor leningbetalingen. Zet wat geld opzij op een zakelijke spaarrekening om vanaf het begin op de hoogte te blijven van betalingen. Schrijf een afbetalingsplan dat laat zien hoe u de lening gaat gebruiken en geld genereert voor aflossingen.

Lenders kijken vaak waar de terugbetalingen vandaan komen voordat ze bedrijven een lening geven. Om te bewijzen dat u ze kunt terugbetalen, kunt u niet-contante zekerheden aanbieden. Maar u kunt persoonlijke bezittingen verliezen als u niet kunt terugbetalen, zoals uw auto of hypotheek. Sparen voor terugbetalingen beschermt u tegen de noodzaak om persoonlijke eigendommen als onderpand te gebruiken.

Wanneer u een uitleenkantoor binnengaat, moet u zich bewust zijn van uw leningopties voor kleine bedrijven. Hoe meer u weet over soorten zakelijke leningen, hoe groter de kans dat u degene vindt die u nodig heeft. De beste manier om een zakelijke lening te krijgen, hangt af van uw unieke situatie en het type lening dat u zoekt.

Hier zijn enkele veelvoorkomende leningen om te overwegen:

Het kan voor nieuwe kleine bedrijven moeilijk zijn om een lening voor een startend bedrijf te krijgen. U kunt niet aantonen dat uw bedrijf winstgevend zal zijn, waardoor u een groter risico loopt voor kredietverstrekkers.

Door in een vroeg stadium relaties aan te gaan met kredietverstrekkers, vergroot u uw kansen op het verkrijgen van een zakelijke lening. Profiteer van wat banken uw bedrijf kunnen bieden, waaronder zakelijke bankrekeningen en creditcards. Hoe meer u met uw bank samenwerkt, hoe beter kredietverstrekkers u leren kennen en vertrouwen wekken.

Er zijn veel verschillende leningen voor kleine bedrijven beschikbaar. Bekijk verschillende kredietverstrekkers om de juiste te vinden voor uw bedrijf. Onderzoek de specialisaties, voorwaarden en leningen van elke geldschieter.

Maak een aantekening van leiders die hebben geleend aan bedrijven die vergelijkbaar zijn met het uwe. Houd tijdens uw onderzoek rekening met de grootte, branche en leeftijd van de klanten van de geldschieter. Kijk eens naar traditionele banken en alternatieve financieringsopties, zoals online kredietverstrekkers. Meld u aan bij drie of vier verschillende kredietverstrekkers die het beste bij uw behoeften passen.

Heeft u een eenvoudige manier nodig om de financiën van uw kleine onderneming bij te houden? Patriot's online boekhoudsoftware is gebruiksvriendelijk en gemaakt voor de niet-accountant. We bieden gratis, in de VS gevestigde ondersteuning. Probeer het vandaag nog gratis.

6 tips om uw kleine bedrijf voor te bereiden op de feestdagen

Beste leningen voor kleine bedrijven

5 tips voor het onderhandelen over een zakelijke lening

De handleiding voor eigenaren van kleine bedrijven voor het verkrijgen van een SBA-lening

De beste overheidssubsidies voor kleine bedrijven in 2022

De staat van kleine bedrijven:Maine

7 tips voor uw kredietaanvraag voor kleine bedrijven