Hier is een getal dat je misschien zal verbazen:29%. Dat is hoeveel startups mislukken omdat ze geen geld meer hebben. Overweeg financiering voor kleine bedrijven om ervoor te zorgen dat u voldoende kapitaal heeft om uw droom waar te maken.

Van het aangaan van een lening tot het veiligstellen van een durfkapitalistische investering, we bespreken de financieringsopties voor kleine bedrijven. Op die manier kunt u een weloverwogen beslissing nemen bij het nastreven van een beetje extra geldbuffer voor uw bedrijf.

Vastgebonden zitten voor geld bij het starten of laten groeien van uw bedrijf is het laatste wat u wilt. Gelukkig zijn er een aantal financieringsopties voor kleine bedrijven.

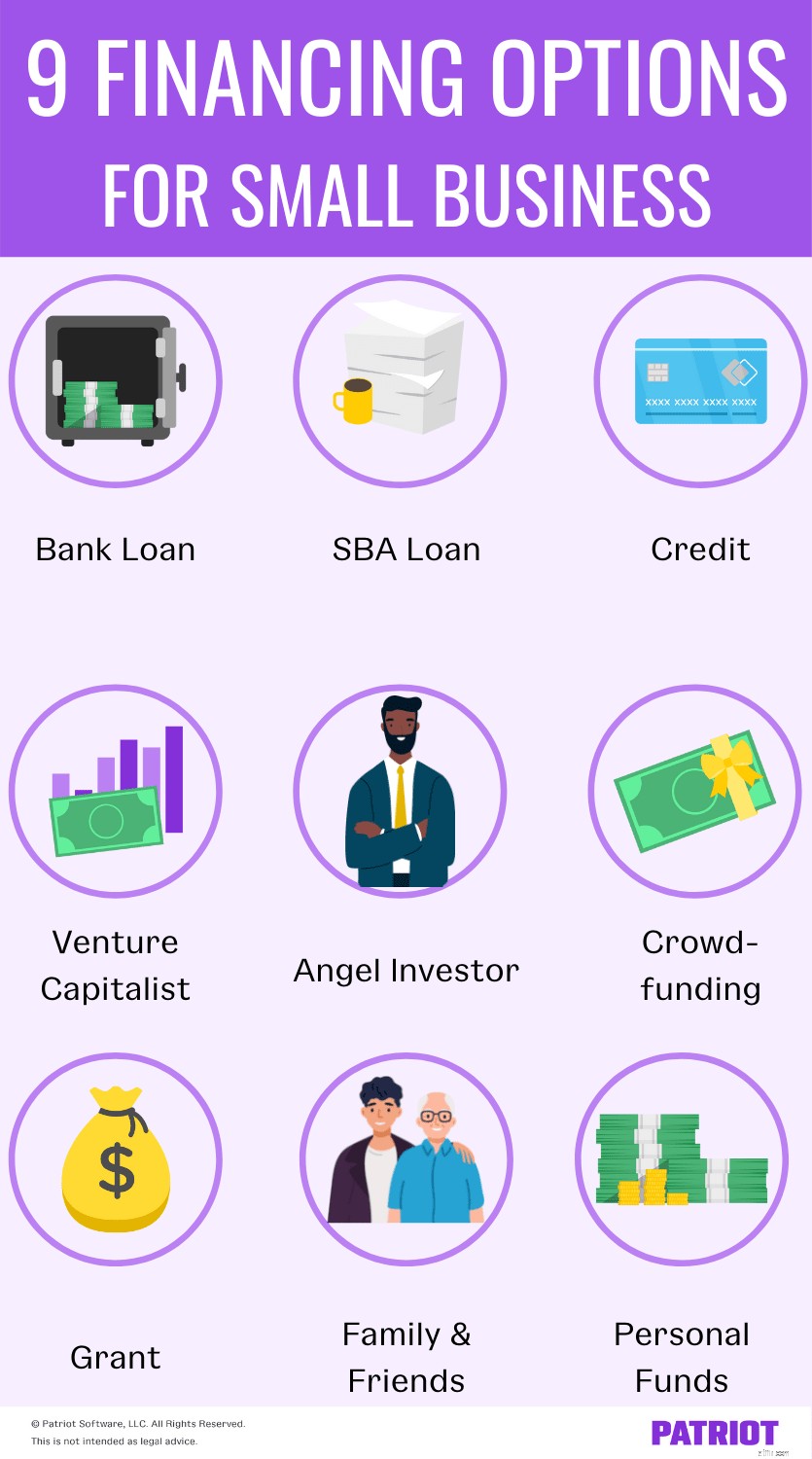

Vergelijk de volgende negen zakelijke financieringsopties om u te helpen de beste voor uw onderneming te kiezen.

Als uw eerste gedachte is om een banklening te krijgen voor de financiering van kleine bedrijven, bent u niet de enige. Het financieren van een nieuw bedrijf door het verkrijgen van een banklening is een populaire optie. Helaas kan het moeilijk zijn om een banklening voor startups (en bestaande bedrijven) te krijgen.

Om een lening van de bank te krijgen, heeft u nodig:

Interesse in deze financieringsoptie? Zo ja, dan is de volgende stap om te leren hoe u een zakelijke lening aanvraagt. Bekijk uw leningopties zorgvuldig (bijv. korte termijn versus lange termijn) om er zeker van te zijn dat u de juiste lening voor uw bedrijf aanvraagt.

Momentopname van bankleningen:

Vragen om te stellen:

Het verkrijgen van een traditionele banklening is moeilijk voor veel bedrijven, met name startups. Een Small Business Administration (SBA) lening is een alternatief voor rechtstreeks via de bank.

De bank verstrekt nog steeds de lening, maar de SBA garandeert een deel van de lening en ondersteunt deze, waardoor uw kansen op het verkrijgen van een lening voor kleine bedrijven toenemen.

Er zijn grenzen aan hoeveel u kunt afsluiten als het gaat om een SBA-lening. Over het algemeen kunt u tot $ 5,5 miljoen aanvragen.

Houd er rekening mee dat er geschiktheidsvereisten zijn waaraan u moet voldoen om in aanmerking te komen voor een SBA-lening. U moet een goed persoonlijk krediet hebben, een in de VS gevestigd bedrijf zijn met winstoogmerk en voldoen aan de vereisten voor kleine bedrijven van de SBA.

U kunt een van de vele SBA-leningprogramma's aanvragen, waaronder SBA 7(a)-leningen, 504-leningen en microleningen.

Klaar om meer te leren? Ga naar de website van de Small Business Administration.

Momentopname van SBA-leningen:

Vragen om te stellen:

Wilt u uw kleine onderneming financieren met krediet? Een kredietlijn kan handig zijn als u doorlopend geld nodig heeft. Maar zorg ervoor dat u onmiddellijk betaalt wat u leent. Anders kunnen hoge rentetarieven de groei van uw bedrijf in de loop van de tijd verlammen.

Voordat u een kredietlijn of zakelijke creditcard aanvraagt, moet u een krediet vaststellen. Zo vergroot u de kans op een lagere rente.

Wanneer u krediet aanvraagt, moet u het doel van het verkrijgen van het geld identificeren en uitleggen. U moet ook informatie verstrekken zoals de jaarlijkse bruto-omzet van uw bedrijf en de oprichtingsdatum.

Momentopname van tegoed:

Vragen om te stellen:

Als je ooit Shark Tank hebt gezien, u weet wat een durfkapitalist is - en hoe moeilijk het kan zijn om een deal met iemand te sluiten. Een durfkapitalist (VC) is iemand die kapitaalinvesteringen doet in ruil voor een eigendomsaandeel en een rol in uw bedrijf.

Doorgaans richt een VC zich op snelgroeiende bedrijven. Als gevolg hiervan hebben ze de neiging om grote bedragen te investeren voor een hoog percentage van uw bedrijf.

Het proces voor het verkrijgen van een VC-investering kan zenuwslopend zijn. De investeerder(s) doen hun due diligence zodat ze de ins en outs van uw bedrijf kennen (bijv. management, markt, aanbiedingen, enz.).

Als een VC u een deal aanbiedt, kunt u proberen te onderhandelen over de algemene voorwaarden, zoals het financieringsbedrag, het eigendomspercentage en het financieringsgebruik.

Momentopname van durfkapitalisten:

Vragen om te stellen:

Een engelinvesteerder is iemand die investeert in startups van kleine bedrijven in ruil voor gedeeltelijk eigendom. Engelinvesteerders zijn vaak collega's van vrienden of familie. U kunt ook collega-ondernemers, advocaten of accountants om verwijzingen vragen.

Angel-investeerders hebben de neiging om hun eigen geld te investeren in bedrijven waarin ze geloven, met als doel iemands bedrijf op te bouwen. Over het algemeen zijn de rendementsverwachtingen van angel-investeerders lager dan die van durfkapitalisten. Als u winst begint te maken, moet u een deel van uw inkomsten aan de belegger geven.

Wanneer je een angel-investeerder voor geld pitcht, geef hem dan een duidelijke exit-strategie, zodat ze weten dat hun geld wordt beschermd als je bedrijf faalt.

Momentopname van angel investor:

Vragen om te stellen:

Crowdfunding is een financieringsoptie waarbij u kapitaal aantrekt via investeerders op crowdfundingsites of -platforms (bijv. Kickstarter, GoFundMe, enz.).

Door crowdfunding kunt u uw pitches op het platform delen om uw idee onder de aandacht te brengen van een grote groep investeerders. Houd er rekening mee dat het hebben van een pakkend idee je kan helpen investeerders aan te trekken.

Als u kiest voor financiering via crowdfunding, moet u waarschijnlijk kosten betalen om uw campagnes te promoten (bijvoorbeeld 8% van de inkomsten).

Dus, wat krijgen investeerders voor het investeren in uw bedrijf? Wat u uw investeerders geeft, hangt af van het type crowdfunding waarmee u instemt:

Zorg ervoor dat u vóór crowdfunding de voor- en nadelen afweegt om te beslissen of het geschikt is voor uw bedrijf. Hoewel deze financieringsoptie u in contact kan brengen met potentiële investeerders, kan het tijdrovend en duur zijn. Om nog maar te zwijgen, je moet op je hoede zijn voor oplichters.

Momentopname van crowdfunding:

Vragen om te stellen:

Een subsidie voor kleine bedrijven is "gratis geld" dat beschikbaar is voor in aanmerking komende bedrijven die aan specifieke criteria voldoen. Dus in tegenstelling tot leningen en kredieten, hoeft u subsidiegeld niet terug te betalen.

Zakelijke subsidies zijn doorgaans beschikbaar voor specifieke soorten bedrijfseigenaren, zoals minderheden, vrouwen en veteranen.

U kunt subsidies aanvragen via overheidsinstanties, organisaties en particuliere bedrijven. Houd er rekening mee dat subsidies concurrerend en tijdrovend zijn.

Het vinden en aanvragen van subsidies kan veel tijd in beslag nemen zonder garantie dat de organisatie voor uw bedrijf kiest. En houd er rekening mee dat u uw geldgebruik nauwkeurig en tijdig moet melden.

Momentopname van het verkrijgen van een beurs:

Vragen om te stellen:

U kunt overwegen om een lening aan te vragen bij uw familie en vrienden om uw nieuwe bedrijf te financieren. Als een vriend of familielid je een lening aanbiedt, zorg er dan voor dat je een plan hebt om ze terug te betalen.

Lenen van familie en vrienden kan moeilijk zijn omdat ze je willen zien slagen, maar ze willen ook hun zuurverdiende geld niet weggooien.

Behandel hun lening als elke andere lening. Laat ze uw bedrijfsplan zien, raadpleeg een advocaat en leg de voorwaarden van de overeenkomst op schrift. Vergeet ook niet om een betalingsplan in te stellen.

Momentopname van lenen van familie en vrienden:

Vragen om te stellen:

Een andere financieringsoptie is het gebruik van persoonlijk geld, ook wel bekend als het bootstrappen van uw bedrijf. Wanneer u uw bedrijf opstart, hoeft u zich geen zorgen te maken over onderzoek of het aanvragen van financiering, het aangaan van een lening of het geven van een deel van uw bedrijf aan iemand.

Het kan echter moeilijk zijn om uitsluitend persoonlijke middelen te gebruiken. Het starten van een bedrijf kan duur zijn en het kan zijn dat u de nodige bezuinigingen moet doorvoeren (persoonlijk of zakelijk) om het te laten werken.

Afhankelijk van uw persoonlijke financiële situatie, kunt u snel zonder geld komen te zitten en groeikansen mislopen.

Momentopname van het opstarten van uw bedrijf:

Vragen om te stellen:

Hoe u financiering voor een bedrijf kunt krijgen, hangt af van de optie die u nastreeft. Natuurlijk is er een verschil tussen het aanvragen van een lening en pitchen bij een investeerder.

Maar elke financieringsoptie volgt een soortgelijk proces. Als het gaat om het verkrijgen van financiering voor een klein bedrijf, volg dan deze basisstappen:

Om u door het proces te helpen (en uw zakelijke financieringsopties af te wegen), kunt u overwegen een accountant of advocaat voor kleine bedrijven te raadplegen.

Nadat u de financiering rond heeft, moet u ervoor zorgen dat u uw lening(en) op tijd terugbetaalt. Patriot is online boekhoudsoftware houdt uw inkomsten en uitgaven bij, zodat u precies weet waar uw geld naartoe gaat. Probeer het vandaag nog gratis!

Dit artikel is bijgewerkt vanaf de oorspronkelijke publicatiedatum van 30 december 2016.

Een werknemershandboek maken voor uw kleine bedrijf:de ultieme gids

Een uitgebreide gids voor de CARES Act-financiering beschikbaar voor kleine bedrijven

Beste leningen voor kleine bedrijven

De ultieme gids voor schoonheid met een beperkt budget

De staat van kleine bedrijven:Maryland

De financieringstrends voor kleine bedrijven van 2022

Ultieme gids voor zakelijke franchising