Als u producten in uw bedrijf verkoopt, heeft u waarschijnlijk een vorm van voorraad. Weten hoeveel voorraad u bij de hand hebt en hoeveel u op voorraad moet hebben, is een cruciaal onderdeel van het runnen van uw bedrijf. Om de voorraad bij te houden, moet u leren hoe u voorraadjournaalboekingen vastlegt.

Voordat we ingaan op de boekhouding van voorraad, laten we kort samenvatten wat voorraad is en hoe het werkt.

Voorraad, ook wel voorraad genoemd, is alle goederen en materialen die uw bedrijf opslaat om uiteindelijk te verkopen. Inventaris omvat zaken als:

De inventaris van uw bedrijf omvat grondstoffen die worden gebruikt om afgewerkte producten te maken, artikelen in het productieproces en afgewerkte goederen.

Voorraad kan duur zijn, vooral als uw bedrijf gevoelig is voor voorraadverlies of voorraadkrimp. Voorraadverlies kan optreden als een artikel of product beschadigd raakt, verloopt of wordt gestolen.

Als het gaat om voorraadboekhoudingen, heeft u een paar opties:

Eeuwigdurende voorraad is een boekhoudmethode die de verkoop of aankoop van voorraad registreert via een geautomatiseerd verkooppunt (POS)-systeem. Met een permanente voorraad kunt u uw voorraadrecords regelmatig bijwerken om problemen te voorkomen, zoals een tekort aan voorraad of een te grote voorraad artikelen.

Een eeuwigdurend voorraadsysteem houdt uw voorraadsaldi continu bij. En het wordt automatisch bijgewerkt wanneer u voorraad ontvangt of verkoopt. Om nog maar te zwijgen, aankopen en retouren worden onmiddellijk geregistreerd in uw voorraadrekeningen.

Aan de andere kant is periodieke voorraad afhankelijk van een fysieke voorraadtelling om de kostprijs van verkochte goederen en de eindvoorraadbedragen te bepalen. Met periodieke inventaris werkt u uw rekeningen bij aan het einde van uw boekhoudperiode (bijvoorbeeld maandelijks, driemaandelijks, enz.).

Nu naar het onderdeel waar jullie allemaal op hebben gewacht:het opnemen van een inventarisjournaalboeking.

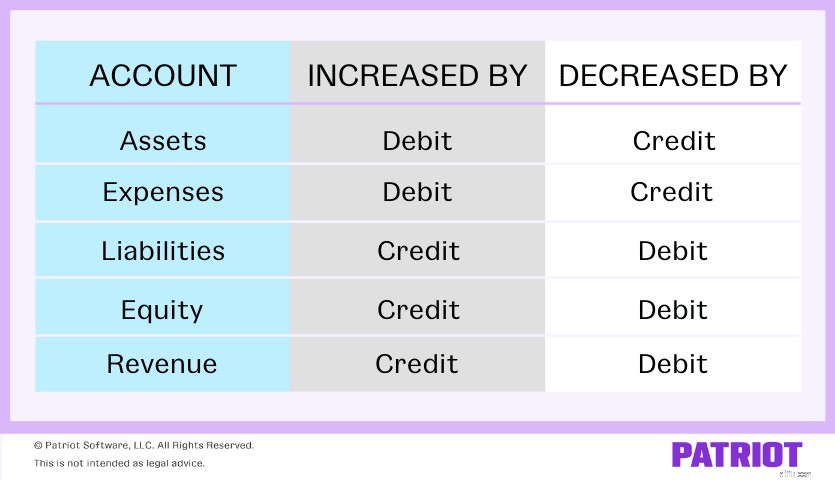

Uw inventaris is een type asset. Een asset is fysieke of niet-fysieke eigendom die waarde toevoegt aan uw bedrijf. Zoals u inmiddels weet, hebben afschrijvingen en tegoeden een andere invloed op elk type rekening. Activa worden verhoogd met afschrijvingen en verlaagd met tegoeden.

Bekijk deze tabel ter referentie terwijl u voorraadjournaalboekingen maakt:

Er zijn een aantal accounts die een rol kunnen spelen als het gaat om het opnemen van journaalboekingen voor inventaris. Hier zijn er een paar die u misschien herkent wanneer u voorraadtransacties in uw boeken registreert:

Houd er rekening mee dat de bovenstaande accounts niet all-inclusive zijn. Afhankelijk van uw transacties en boeken kunnen uw rekeningen er anders uitzien of anders heten.

Laten we een paar scenario's bekijken van hoe u journaalboekingen voor voorraadtransacties zou maken.

Stel dat u voor $ 1.000 aan voorraad op krediet koopt. Debiteer uw Inventory-account $ 1.000 om het te verhogen. Crediteer vervolgens uw crediteurenrekening om aan te tonen dat u $ 1.000 verschuldigd bent.

| Datum | Account | Debet | Tegoed |

|---|---|---|---|

| XX/XX/XXXX | Inventaris | 1.000 | |

| Te betalen rekeningen | 1.000 |

Laten we nu zeggen dat u uw inventaris hebt gekocht met contant geld in plaats van met tegoed. Uw journaalboeking ziet er ongeveer zo uit:

| Datum | Account | Debet | Tegoed |

|---|---|---|---|

| XX/XX/XXXX | Inventaris | 1.000 | |

| Cash | 1.000 |

Omdat uw Cash-rekening ook een troef is, vermindert het tegoed de rekening.

Bekijk de voorraadjournaalboekingen die u moet maken bij het vervaardigen van een product met behulp van de voorraad die u hebt gekocht. Noteer hiervoor drie afzonderlijke journaalposten.

Laten we nu zeggen dat u $ 500 aan grondstoffen op krediet hebt gekocht om uw product te maken. Debiteer uw Grondstoffenvoorraadrekening om een toename van de voorraad te laten zien. En, crediteer uw crediteurenrekening $ 500.

| Datum | Account | Debet | Tegoed |

|---|---|---|---|

| XX/XX/XXXX | Inventarisatie grondstoffen | 500 | |

| Te betalen rekeningen | 500 |

Nadat je de grondstoffen hebt ontvangen, ga je ze uiteindelijk gebruiken om je product te maken. Als dat gebeurt, noteer het dan in je boeken.

Om aan te tonen dat grondstoffen naar de onderhanden fase zijn gegaan, debiteert u uw rekening Onderhanden voorraad om deze te verhogen en verlaagt u uw rekening Grondstoffenvoorraad met een tegoed.

| Datum | Account | Debet | Tegoed |

|---|---|---|---|

| XX/XX/XXXX | Onderhanden werk inventaris | 500 | |

| Inventarisatie grondstoffen | 500 |

Ten slotte, wanneer u het product met de grondstoffen afwerkt, moet u nog een journaalboeking maken.

Debiteren van uw voorraad gereedgoederen en crediteren van uw voorraad onderhanden werk.

| Datum | Account | Debet | Tegoed |

|---|---|---|---|

| XX/XX/XXXX | Voorraad gereed product | 500 | |

| Onderhanden werk inventaris | 500 |

Wanneer een artikel klaar is om te worden verkocht, brengt u het over van de voorraad gereed product naar de kostprijs van verkochte goederen om het van de voorraad naar de onkosten te verplaatsen.

Debiteer uw Cost of Goods Sold-account en crediteer uw Finished Goods Inventory-account om de overdracht te tonen.

| Datum | Account | Debet | Tegoed |

|---|---|---|---|

| XX/XX/XXXX | Kosten van verkochte goederen | 500 | |

| Voorraad gereed product | 500 |

Wanneer u aan een klant verkoopt, raakt u de voorraad kwijt. Je moet het dus opnemen.

Stel dat een klant contant betaalt voor een product. Debiteer uw Cash-rekening om de toename in contanten te registreren. Om te berekenen hoeveel het item u heeft gekost om te maken, debiteert u uw Cost of Goods Sold-account. U moet ook uw Inkomstenrekening crediteren om een stijging van de verkoop te tonen, en uw Voorraadrekening crediteren om deze te verlagen. Uw journaalboeking zou er ongeveer zo uit moeten zien:

| Datum | Account | Debet | Tegoed |

|---|---|---|---|

| XX/XX/XXXX | Cash | 500 | |

| Kosten van verkochte goederen | 300 | ||

| Inkomsten | 500 | ||

| Inventaris | 300 |

Het opnemen van inventarisjournaalposten in uw boeken hoeft geen pijnlijk proces te zijn. Met de online boekhoudsoftware van Patriot is het een fluitje van een cent om inkomsten en uitgaven te registreren, zodat u weer aan de slag kunt. Probeer het vandaag nog gratis!

Pensioenplanning gemakkelijk gemaakt

Tijd om uw voorraadbeheer aan te scherpen

Salarisafstemming gebruiken om uw boeken nauwkeurig vast te leggen

Gebruik het corrigeren van vermeldingen voor fouten in uw boeken

Sluit uw boekhoudperiode af met afsluitingen

Boekhouding voor freelancers:tips voor het beheren van uw boekhoudkundige boeken

Verbeter uw boekhoudspel met een samengestelde journaalboeking