Als je een zakelijke lening of kredietlijn hebt afgesloten, weet je dat er rente wordt opgebouwd over het geleende bedrag. Maar weet u hoe u opgebouwde rente in uw boeken kunt vastleggen?

Door rente te registreren, worden rentekosten toegewezen aan de juiste rekeningen in uw boeken. Zo blijft u georganiseerd en kunt u uw boekhouding beter beheren.

Leningen en kredietlijnen genereren rente, wat een percentage is van de hoofdsom van de lening of kredietlijn. De rente is een "fee" die wordt toegepast, zodat de geldschieter kan profiteren van het verlengen van de lening of het krediet. Of u nu de geldschieter of de lener bent, u moet de opgebouwde rente in uw boeken opnemen.

Opgebouwde rente is rente die is opgebouwd maar nog niet is betaald. Omdat het is opgebouwd en nog niet is betaald, kan het een te betalen bedrag zijn (als u de lener bent) of een vordering (als u de geldschieter bent).

Wanneer u rente opbouwt als geldschieter of lener, maakt u een journaalboeking om het rentebedrag weer te geven dat tijdens een boekhoudperiode is opgebouwd.

U noteert het ook op uw zakelijke resultatenrekening en balans. Dus, hoe registreert u opgebouwde rente op deze twee financiële overzichten?

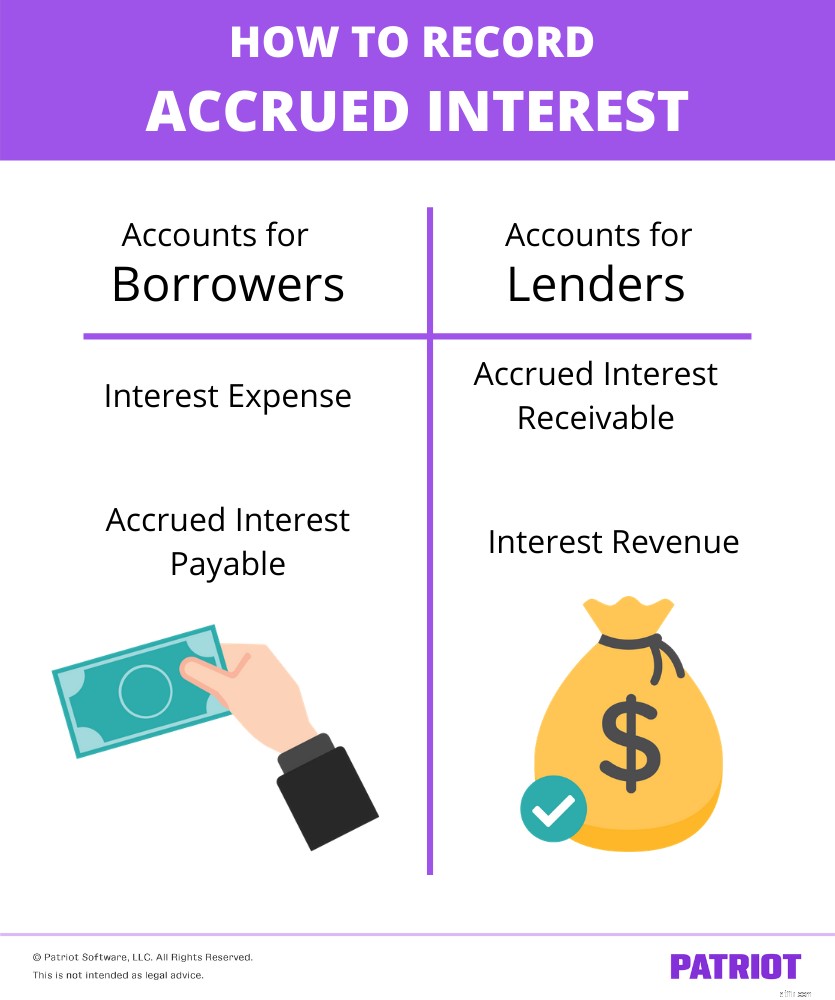

Voor leners is de opgebouwde rente:

Voor kredietverstrekkers is de opgebouwde rente:

Hoe u een journaalboeking voor opgebouwde rente maakt, hangt af van of u de lener of geldschieter bent.

Als u de lener bent, werkt u met de volgende accounts:

Als u de geldschieter bent (bijv. kredietverlening), werkt u met deze accounts:

Lees verder om te leren hoe u de opgebouwde rente over een periode berekent. Ontdek vervolgens hoe u de journaalboeking voor leners en geldschieters instelt en bekijk voorbeelden voor beide.

Om de opgebouwde rente te berekenen, moet u drie dingen weten:

Zodra u deze drie stukjes informatie kent, kunt u ze invoegen in de formule voor opgebouwde rente:

Opgebouwde rente =[rentevoet X (periode / 365)] X leningbedrag

Laten we eens kijken naar een lening van $ 10.000 met 5% rente. U wilt de opgebouwde rente over 20 dagen weten.

[5% X (20 / 365)] X $ 10.000 =$ 27,40

De opgebouwde rente gedurende deze periode is $ 27,40. Dit zou het bedrag zijn dat u in uw boeken zou opnemen.

Wanneer u een lening of kredietlijn afsluit, bent u rente verschuldigd. De kosten en de verschuldigde rente moet u in uw boeken boeken.

Om de opgebouwde rente over een boekhoudperiode vast te leggen, debiteert u uw rentelastenrekening en crediteert u uw te betalen renterekening. Dit verhoogt uw onkosten- en te betalen rekeningen.

Bekijk hoe u een journaalboeking voor rentekosten vastlegt:

| Datum | Account | Opmerkingen | Debet | Tegoed |

| X/XX/XXXX | Rentekosten | X | ||

| Opgebouwde te betalen rente | X |

Stel dat u verantwoordelijk bent voor het betalen van de $ 27,40 opgebouwde rente uit het vorige voorbeeld. Uw journaalboeking zou uw rekening voor rentekosten verhogen met een afschrijving van $ 27,40 en uw rekening voor te betalen rente met een tegoed van $ 27,40.

Bekijk hoe uw journaalboeking eruit zou zien:

| Datum | Account | Opmerkingen | Debet | Tegoed |

| X/XX/XXXX | Rentekosten | 27.40 | ||

| Opgebouwde te betalen rente | 27.40 |

Als u krediet verleent aan een klant of een lening verstrekt, ontvangt u rente. U moet de inkomsten die u verschuldigd bent in uw boeken opnemen.

Om de opgebouwde rente over een boekhoudperiode vast te leggen, debiteert u uw rekening voor te ontvangen rente en crediteert u uw rekening voor renteopbrengsten. Dit verhoogt uw debiteuren- en inkomstenrekeningen.

Zo ziet de journaalboeking eruit:

| Datum | Account | Opmerkingen | Debet | Tegoed |

| X/XX/XXXX | Opgebouwde te ontvangen rente | X | ||

| Interestinkomsten | X |

Stel nu dat uw klant u $ 27,40 aan opgebouwde rente verschuldigd is. Uw journaalboeking zou uw rekening voor rentekosten moeten verhogen met een afschrijving van $ 27,40 en uw rekening met te betalen rente moeten verhogen met een tegoed van $ 27,40.

| Datum | Account | Opmerkingen | Debet | Tegoed |

| X/XX/XXXX | Opgebouwde te ontvangen rente | 27.40 | ||

| Interestinkomsten | 27.40 |

Op zoek naar een eenvoudigere manier om uw boekhouding te beheren? Probeer de boekhoudsoftware van Patriot eens! Onze gepatenteerde Dual-Ledger Accounting-functie geeft u de mogelijkheid om rapporten uit te voeren met contant geld, gewijzigde contanten of transactieboekhouding. Probeer het vandaag nog gratis!

Hoe kan persoonlijke verantwoordelijkheid van invloed zijn op uw kredietwaardigheid?

Opgebouwde versus gekapitaliseerde rente

Hoe wordt de opgebouwde rente berekend?

Hoe lang blijven claims van huiseigenaren in uw dossier staan?

Hoe lang blijft een verbroken huurovereenkomst op uw naam staan?

Hoe u uw schulden verdedigt – zelfs in een economische neergang

Hoe u uw C.L.U.E. kunt betwisten. Rapporteren