De belastinginningsinstantie van het VK, HMRC (Her Majesty's Revenue and Customs ), is begonnen met het agressiever afdwingen van zijn beleid voor de cryptobelasting . Omdat cryptocurrencies zoals bitcoin in de loop der jaren in populariteit zijn gegroeid, is ook het aantal mensen dat geld verdient door te investeren of te verhandelen. Volgens de Britse crypto-belastingregels worden deze inkomsten beschouwd als vermogenswinsten en zijn dienovereenkomstig onderworpen aan vermogenswinstbelasting .

Belastingen kunnen een ingewikkeld onderwerp zijn. In deze gids leggen we alles uit wat u moet weten als het gaat om cryptocurrency-belastingen voor Britse burgers.

Als je deze handleiding leest, heb je waarschijnlijk al met cryptocurrencies zoals bitcoin gespeeld. We zullen in dit stuk niet dieper ingaan op de basisprincipes van crypto, maar we zullen uitleggen hoe de Britse regering ze ziet.

In hun beleidsdocument , legt HMRC uit dat crypto-activa (of 'cryptocurrency' zoals ze ook wel worden genoemd) cryptografisch beveiligde digitale representaties van waarde of contractuele rechten zijn die:

Er zijn verschillende soorten cryptoassets, waaronder exchange-tokens, utility-tokens en security-tokens. HMRC niet beschouw cryptocurrency als valuta of geld.

Vanuit fiscaal oogpunt lijkt beleggen in cryptocurrency sterk op beleggen in andere activa zoals aandelen, obligaties en onroerend goed. Dit betekent dat de regels voor vermogenswinsten en -verliezen van toepassing zijn wanneer u over uw cryptocurrency beschikt. 'Verwijderen' is een brede term die in wezen betekent dat u zich ontdoet van een cryptocurrency.

HMRC legt uit dat desinvesteringen het volgende omvatten:

Dus u 'gooit' uw crypto officieel weg wanneer u een van deze vier scenario's uitvoert, en u bent onderworpen aan vermogenswinstbelasting op alle winsten die u realiseert, vergelijkbaar met het van de hand doen van aandelen of andere vormen van beleggingen.

Christopher koopt in juli 1 BTC voor £ 5.000. Twee maanden later verkoopt hij die 1 BTC voor £7.000. Christopher erkent een meerwaarde van £ 2.000 op de verkoop/vervreemding van zijn 1 BTC.

Meg koopt 20 XRP voor £50. Een maand later ruilt ze de 20 XRP in voor 0,05 ETH. Op het moment van de handel is de reële marktwaarde van 0,05 ETH £ 70. Meg erkent een meerwaarde van £ 20 op deze transactie van haar XRP.

John koopt 1 ETH voor £ 100. Een week later gebruikt hij zijn 1 ETH om een nieuwe flatscreen-tv te kopen. Op het moment van aankoop heeft zijn 1 ETH een reële marktwaarde van £ 120. John erkent een meerwaarde van £ 20 door zijn 1 ETH te verkopen om zijn tv te kopen.

In de bovenstaande voorbeelden is de berekening van meerwaarden uiterst eenvoudig, aangezien er slechts twee transacties zijn om rekening mee te houden. De formule die we gebruiken om deze vermogenswinsten en -verliezen te berekenen, is als volgt:

Eerlijke marktwaarde - kostenbasis =winst/verlies

Eerlijke marktwaarde is de marktprijs van de cryptocurrency op het moment dat u deze heeft verkocht, verhandeld of weggegooid. Kostenbasis verwijst naar het bedrag dat het u heeft gekost om de munt te verwerven.

In ons eerste voorbeeld hierboven is £ 5.000 de kostenbasis van Christopher en £ 7.000 is de reële marktwaarde op het moment van de verkoop. Dit resulteert in een meerwaarde van £ 2.000.

Het berekenen van vermogenswinsten en -verliezen uit uw cryptotransacties wordt een beetje ingewikkelder wanneer u meerdere transacties moet verantwoorden. Het VK vereist een specifiek type methode voor het berekenen van de kostenbasis van uw munten, bekend als Shared Pool Accounting .

Met de gedeelde gepoolde boekhoudmethode , u neemt in wezen het gemiddelde van alle kosten die u hebt gemaakt om uw crypto te verwerven. U neemt deze gemiddelden om uw kostenbasis per munt te berekenen.

Emma koopt 1 ETH voor £ 100 in juli en nog eens 1,5 ETH in september voor £ 400. In december verkoopt ze 1 ETH voor £ 300. Wat is haar meerwaarde bij gebruik van gedeelde boekhouding?

Samenvatting:

In dit voorbeeld heeft Emma een totale pool van 2,5 ETH. Om haar kosten te berekenen op basis van ETH, moeten we haar totale kosten uitmiddelen.

Haar toegestane kosten voor haar totale pool van 2,5 ETH zijn £ 500. We delen dan gewoon haar totale toegestane kosten door haar totale hoeveelheid ETH.

£ 500 / 2,5 =£ 200/ETH

Haar kostenbasis per ETH is £ 200.

We kunnen de bovenstaande vergelijking gebruiken om Emma's meerwaarde uit de verkoop van haar 1 ETH te berekenen.

Eerlijke marktwaarde - kostenbasis =winst/verlies

£ 300 - £ 200 =£ 100 winst

Emma erkent een meerwaarde van £ 100 door haar 1 ETH in december te verkopen.

Het wordt een beetje ingewikkelder als je rekening houdt met twee aanvullende regels die van toepassing zijn op vermogenswinsten in het VK:de Same Day Rule en de Bed &Breakfast-regel .

Elk van deze regels is bedoeld om wasverkoop te voorkomen , wat een scenario is waarin een belegger opzettelijk een actief verkoopt of vervreemdt dat in waarde is gedaald en het kort daarna terug koopt. Dit gedrag maximaliseert de belastingvoordelen en helpt de belegger zijn of haar meerwaarden te minimaliseren.

De dezelfde dag regel en de Bed &Breakfast-regel bestaan om de belastingvoordelen die uit dit gedrag zouden voortvloeien, te elimineren.

Als u een cryptovaluta verkoopt en op dezelfde dag een andere cryptovaluta van hetzelfde type koopt, is de kostenbasis voor uw verkoop de aanschafkosten van de cryptovaluta die u op dezelfde dag hebt gekocht. Dit is zelfs het geval als de verwerving van de crypto plaatsvindt vóór de verkoop, zolang ze beide op dezelfde dag plaatsvinden.

Ook bekend als de 30-dagen-regel , stelt deze regel dat alle cryptovaluta die u binnen 30 dagen na een verkoop aanschaft, als kostenbasis worden gebruikt.

Elk van deze regels is van invloed op welke cryptovaluta je 'verkoopt' en de volgorde waarin je ze verkoopt - vanuit boekhoudkundig oogpunt.

Bij het berekenen van uw winsten en verliezen en het toepassen van deze drie regels, wordt uw cryptocurrency behandeld als zijnde verwijderd in de volgende volgorde:

Laten we eens kijken naar de volgende handelsgeschiedenis en de bijbehorende meerwaarden/verliezen berekenen in overeenstemming met elk van deze regels.

Door elk van de bovenstaande regels toe te passen, wordt uw bitcoin geprijsd en verwijderd in de volgende volgorde:

Dus om de meerwaarde van de verkoop van 1,5 BTC op 1 juli te berekenen, tellen we elk van deze bij elkaar op om te komen tot de totale kostenbasis voor die 1,5 BTC:£ 2.000 + £ 500 + £ 400. We kunnen dit dan aansluiten op onze vermogenswinst- en verliesformule.

Eerlijke marktwaarde - kostenbasis =winst/verlies

£ 3.000 - £ 2.900 =£ 100

In dit voorbeeld erkent de belegger een meerwaarde van £ 100.

Zoals u kunt zien, kunnen deze berekeningen van vermogenswinsten en -verliezen snel vervelend worden als er een aanzienlijk aantal transacties moet worden verantwoord.

Bovendien handelen veel cryptocurrency-handelaren al maanden, soms jaren zonder hun transacties bij te houden. Om uw vermogenswinsten en -verliezen correct te berekenen, moet u gegevens hebben voor de prijs in GBP voor elk crypto-activum dat u op het moment van de verkoop hebt verhandeld of verkocht. Onthoud dat het verhandelen van de ene cryptocurrency voor een andere wordt beschouwd als een dispositie en dat u de winst of het verlies in GBP op de transactie moet berekenen.

Dit is een enorm probleem voor handelaren in cryptocurrency, aangezien deze gegevens over de reële marktwaarde in GBP niet altijd direct beschikbaar zijn. Cryptocurrency-uitwisselingen citeren de meeste transacties in andere cryptocurrencies—geen fiat-valuta's -dus proberen historische GBP-waarden voor al uw transacties op te sporen wordt een bijna onmogelijke taak.

Deze uitdaging is de reden waarom veel handelaren in cryptovaluta hun toevlucht nemen tot software voor belasting op cryptovaluta om het volledige rapportageproces voor vermogenswinsten en verliezen te automatiseren.

Vanwege het overdraagbare karakter van cryptocurrencies, kennen beurzen doorgaans niet de kostenbasis van uw activa. Dit voorkomt dat ze u volledige winst- en verliesrapporten kunnen geven.

Laten we een voorbeeld bekijken om dit verder te illustreren.

Mark koopt 1 BTC op Coinbase voor £ 5.000. Hij stuurt het vervolgens naar zijn portefeuille voor koude opslag om het veilig te bewaren. Een jaar later stuurt Mark zijn ene BTC naar Binance en ruilt deze in voor 20 ETH.

In dit voorbeeld heeft Binance geen manier om de kostenbasis van Mark van zijn 1 BTC te kennen. Binance kan alleen zien dat 1 BTC Mark's Binance-portemonnee is binnengekomen op XYZ-datum. Ze hebben geen idee wanneer, voor hoeveel of waar die BTC oorspronkelijk is gekocht. Hierdoor kan Binance Mark onmogelijk vertellen wat de meerwaarde of het verlies was op zijn BTC-transactie voor ETH. Er ontbreekt een essentieel onderdeel van de vergelijking:kostenbasis.

Eerlijke marktwaarde - kostenbasis =winst/verlies

Dit voorbeeld demonstreert dit probleem op kleine schaal. Overdrachten vinden voortdurend plaats, en het is de overdraagbaarheid van crypto die het voor uw cryptocurrency-uitwisselingen onmogelijk maakt om namens u vermogenswinsten en -verliezen te rapporteren. De rapportagelast ligt bij u als belastingbetaler.

Om samen te vatten, de tweede keer dat u crypto overdraagt naar of van uw cryptocurrency-uitwisseling, verliest de uitwisseling de mogelijkheid om over uw winsten en verliezen te rapporteren. Muntbasis legt dit zelf uit aan hun gebruikers in hun belastinggids voor bedrijven:

Cryptocurrency die wordt ontvangen door mijnbouw of stakingsinspanningen wordt als een vorm van inkomen beschouwd. Het inkomen dat u herkent is gelijk aan de Fair Market Value van de crypto op het moment dat u de munt in bezit krijgt.

Het bedrag aan inkomsten dat wordt erkend, wordt dan de kostenbasis in de munt in de toekomst.

Roger mijnt het hele jaar door XYZ-munten. Op 1 juli ontvangt Roger een blokbeloning van 0,0576 XYZ-munt. Destijds was dit bedrag aan XYZ-munten £ 50 waard. Roger erkent £ 50 aan inkomsten uit deze mijnbouwactiviteit.

Hetzelfde geldt voor crypto die wordt ontvangen van stakingsbeloningen.

Uw cryptocurrency-inkomsten uit mining en/of staking worden anders geclassificeerd, of u nu mijnbouw doet als hobby of als bedrijf.

Als u mijnbouw als hobby doet, moet uw inkomen apart worden aangegeven onder het kopje "Diverse inkomsten " op uw belastingaangifte. Van deze inkomsten kunnen passende uitgaven worden afgetrokken voordat ze worden toegevoegd aan het belastbaar inkomen.

Als u als bedrijf aan mijnbouw bezig bent, worden uw mijninkomsten toegevoegd aan de handelswinsten en onderworpen aan inkomstenbelasting. Gepaste uitgaven zijn ook aftrekbaar.

U kunt met HMRC-gids hier zien of uw activiteit als een bedrijf of als een hobby moet worden geclassificeerd .

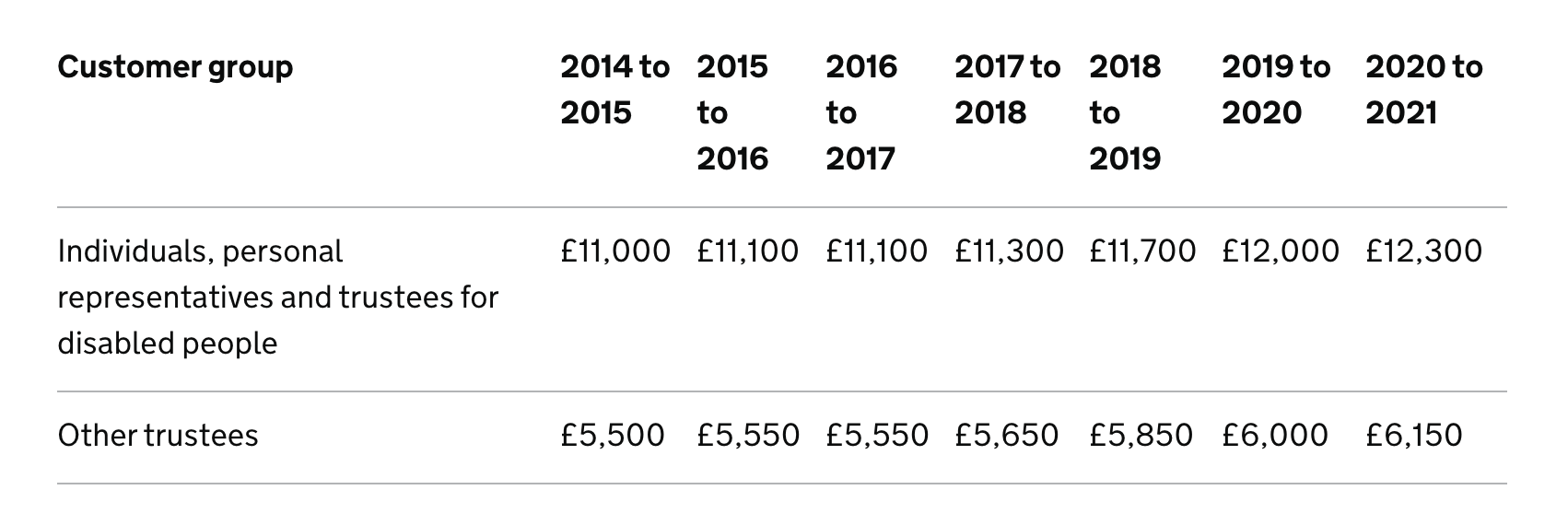

In het VK betaalt u alleen vermogenswinstbelasting als uw totale winst voor het belastingjaar (na aftrek van verliezen) hoger is dan het Jaarlijks vrijgesteld bedrag (AEA). De jaarlijkse vrijgestelde bedragen staan hieronder afgebeeld.

Als het gaat om het daadwerkelijk rapporteren van uw vermogenswinsten, kunt u gebruik maken van de Capital Gains Tax Service in realtime, of rapporteer jaarlijks in een Zelfevaluatie belastingteruggave. Zodra u zich via een van deze manieren heeft gemeld, stuurt HMRC u een brief/e-mail met een betalingsreferentienummer en instructies over hoe u kunt betalen.

Houd er rekening mee dat HMRC vereist dat u al uw cryptocurrency-transacties gedurende ten minste een jaar na de deadline voor zelfevaluatie bijhoudt. CryptoTrader.Tax genereert uw vermogenswinst- en verliesrapporten voor alle transacties. Deze rapporten zijn altijd beschikbaar in uw account. U kunt ze ook downloaden en opslaan bij uw administratie.

Volgens de HMRC-regels kunnen belastingbetalers die winsten niet bekendmaken, worden geconfronteerd met een vermogenswinstbelasting van 20% plus eventuele rente en boetes tot 200% van alle verschuldigde belastingen. Degenen die de belasting ontduiken, kunnen ook strafrechtelijk vervolgd worden en gevangenisstraffen krijgen.

In augustus 2019 heeft HMRC aangekondigd dat ze actief op zoek zijn naar cryptocurrency-handelaren die geen winst hebben gemeld. Ze doen dit door gebruikersinformatie op te vragen bij grote cryptocurrency-uitwisselingen en deze informatie te gebruiken om vermoedelijke belastingfraude op te sporen.

Er is geen garantie wat er wel of niet zal gebeuren als u uw cryptocurrency-belastingen niet indient bij HMRC. Het wordt echter aanbevolen om compliant te blijven door al uw vermogenswinsten en crypto-gerelateerde inkomsten correct in te dienen. Als u uw winsten of verliezen in voorgaande jaren niet heeft opgegeven, kunt u alles op orde krijgen door een gewijzigde eigen belastingaangifte in te dienen.

Dit bericht is alleen voor informatieve doeleinden en mag niet worden opgevat als belasting- of beleggingsadvies. Praat met uw eigen belastingdeskundige, CPA of belastingadvocaat over hoe u de belastingheffing op digitale valuta moet behandelen.

Vermogende particulieren:een eenvoudige gids voor HNWI's in 2021

De complete gids voor belastingcontroles op cryptovaluta

Belasting betalen over beurswinsten in 2021

Is cryptocurrency een veilige investering?

Hoe te beginnen met investeren in cryptocurrency:beginnershandleiding

De no-nonsense gids voor investeren in cryptovaluta

Cryptogids:hoe u cryptocurrency kunt kopen in het VK