Als mensen praten over handel op de markt met behulp van robots, verwijzen ze vaak naar het concept van "algoritmische handel". Klassieke algoritmen zijn gebaseerd op prijs, tijd en volume. Ze geven aan wanneer te kopen en verkopen en kunnen grafiekanalyse, volatiliteit, prijsarbitrage of prijstrend omvatten. Investeringsbanken en grote hedgefondsen besteden jaarlijks miljoenen dollars aan het ontwikkelen van handelsalgoritmen. Om te creëren zijn wiskundigen, natuurkundigen, ingenieurs met een hogere opleiding betrokken – zulke mensen worden quants genoemd.

Quants beschrijven algoritmen voor een deal met behulp van kansrekening. Ze berekenen de waarschijnlijkheid dat de toekomstige prijs binnen een bepaald bereik zal stijgen of dalen op basis van de analyse van de vorige prijsbeweging. Quants creëert alleen een algoritme - ze programmeren de regels voor de gewenste parameters van de aandelenprijs, het tijdstip van orderuitvoering en het volume. De transactie zelf wordt uitgevoerd door een geautomatiseerd systeem, dat meestal een robot wordt genoemd. Algohandelaren kunnen het werk van de robot controleren, of niet.

Er is nogal wat overlap tussen de termen 'Quant' en 'Algoritmische handelaar'. Quants gaat specifiek over Quantitative Finance, een gebied van toegepaste wiskunde. We gaan niet in de details duiken, maar je kunt deze Wiki-pagina bekijken voor een goede uitleg:Wiskundige financiën - Wikipedia. Je zou kunnen zeggen dat de oorsprong ligt in de oude prijsformule van Black Scholes Options. Quantitative Finance is erg handig om risico's te bepalen.

Een algoritmische handelaar is iemand die een zeer duidelijk omschreven handelssysteem heeft op basis van expliciete regels. We zouden iemand een handelaar noemen als ze meer van hun tijd zouden besteden aan het zoeken naar actuele marktgegevens en het beheren van een reeks algoritmen. Ze aan- of uitzetten of hun triggers en limieten aanpassen in reactie op actuele marktgegevens of andere drijfveren.

Als het tijd is om de handel te automatiseren

Stel dat u na uw ervaring op de aandelenmarkt (of zelfs met cryptocurrencies), verder wilt gaan, omdat u hebt besloten dat "handmatige controle" niet langer effectief is en u zou je slimme ideeën moeten automatiseren en werk in iets meer technologisch moeten veranderen.

Op dit moment rijst een vraag, namelijk:wat zijn de beschikbare oplossingen voor het genereren en backtesten van handelsideeën.

Automatisering van zelfs eenvoudige handelsstrategieën (momentumhandel, het volgen van trends, enz.) begint altijd met de belangrijkste fase van het creëren van een handelsrobot. Je begint met het vormen van een hypothese en deze te algoritmen.

De ontwikkeling van een handelsalgoritme moet beginnen met het zoeken naar een prijspatroon waarmee we een positieve winstverwachting kunnen krijgen tijdens het handelen. Het patroon kan een gevolg zijn van een eerder ontwikkelde prijshypothese of bij toeval worden gevonden.

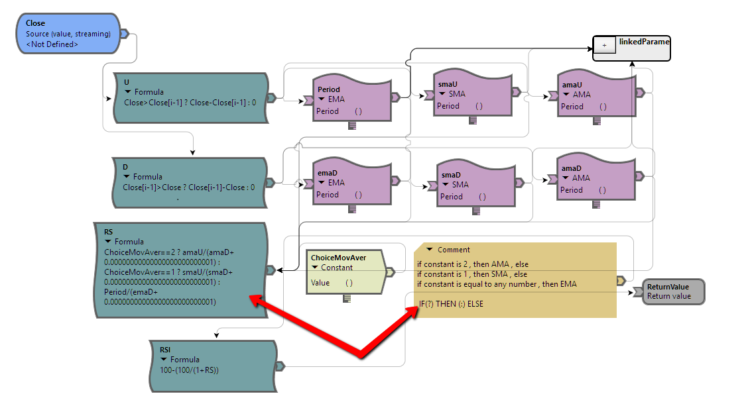

Voor handelaren die geen programmeervaardigheden hebben, zijn er speciale oplossingen op de markt voor het maken van een algoritme door middel van slepen-en-neerzetten-interfaces. Met TSLab kan de logica van de robot bijvoorbeeld worden geïmplementeerd en gewijzigd met behulp van een bibliotheek met indicatoren en functies.

De volgende stap is handmatig testen. Je formuleert entry/exit voorwaarden en onderzoekt hoe deze werken op de grafieken van voorgaande sessies. Het is raadzaam om zoveel mogelijk dagen te overwegen, inclusief perioden met verschillende volatiliteit. Met sommige handelssoftware kunnen gebruikers hun handelshypothese testen met de realtime marktgegevens, wat erg belangrijk is - u kunt niet 100% vertrouwen op de historische gegevens omdat de markt elke dag verandert.

U kunt bijvoorbeeld eenvoudig een virtuele beursaccount aanmaken op MarketWatch om het handelsscenario 'on the fly' te testen met behulp van de huidige beursgegevens, maar voor virtuele transacties met virtueel geld.

Historische of real-time testen?

Het testen van strategieën op historische gegevens is een van de fundamentele punten. Het testen van hypothesen geeft u een probabilistische inschatting van hoe onze strategie zich in de toekomst zal gedragen wanneer u besluit om deze op een echte rekening te gaan handelen.

Dus we bedachten een strategie, voerden testen uit en optimalisaties van parameters, indien nodig. We hebben de stabiliteit van de resultaten gecontroleerd die zijn verkregen door een voorwaartse test en bijvoorbeeld door probabilistische modellering met behulp van de Monte Carlo-methode en zijn klaar om onze strategie in realtime in de handel te brengen.

Hoeveel zullen de resultaten die tijdens het testproces worden verkregen, samenvallen met wat we in de toekomst zullen ontvangen in echte handel? Het hangt meestal af van de volgende factoren:

Als met de groei van ervaring in het ontwikkelen van handelsstrategieën, de eerste twee factoren volledig kunnen worden geëlimineerd, dan is de derde niet volledig afhankelijk van ons en is "in de handen" van de markt. U kunt echter nog steeds op uw hypothese vertrouwen als deze goed is getest, zowel met historische als met realtime gegevens.

Het gebruik van complexe algoritmen is gebruikelijk bij institutionele beleggers zoals investeringsbanken, pensioenfondsen en hedgefondsen vanwege het grote aantal aandelen dat ze dagelijks verhandelen. Hierdoor kunnen ze de best mogelijke prijs krijgen tegen de laagste kosten en zonder de waarde van het aandeel significant te beïnvloeden.

Uit de resultaten van de 2020 Algorithmic Trading Survey van The TRADE bleek dat de hedgefondsen zeer waarschijnlijk algoritmische handel gebruiken om de marktimpact te verminderen. Ervan uitgaande dat hedgefondsen enorme bedragen onder beheer hebben, speelt een goede back- en forward-testing van handelsstrategieën daarbij een cruciale rol.

Bovendien is het volgens zowel internationale als Amerikaanse boekhoudnormen vereist om de effectiviteit van hedges zowel prospectief als retrospectief te testen. Dit betekent dat elk fonds een goede audit moet uitvoeren om de juiste evaluatie van zijn handelshypothese aan te tonen, zodat deze wordt verwacht en zeer effectief is geweest.

MetaQuotes Corporation, de softwareontwikkelaar van handelsplatforms voor makelaars en beurzen wereldwijd, heeft tientallen jaren ervaring met het uitvoeren van backtesting voor handelshypothesen van klanten. Vorig jaar lanceerde het bedrijf een specifieke versie van zijn bekende handelsplatform, precies gericht op hedgefondsen.

Met behulp van de nieuwe MetaTrader 5-hedgefondsversie kunnen fondsbeheerders hun handelsstrategie testen met initiële parameters op geschiedenis of echte marktgegevens tijdens de eerste testperiode. Daarna, tijdens optimalisatie, wordt de handelsstrategie meerdere keren uitgevoerd met verschillende sets parameters die het mogelijk maken om de meest geschikte combinatie daarvan te selecteren.

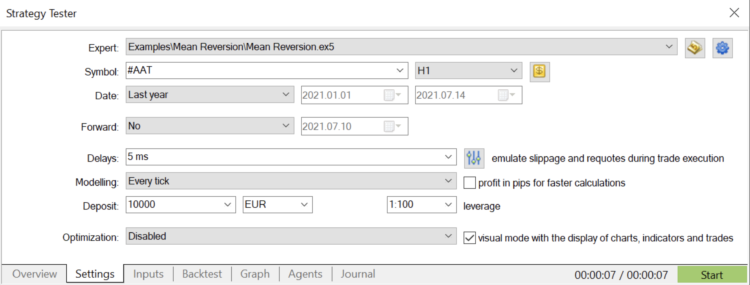

Visueel testen maakt het mogelijk om de strategie-operaties in realtime te volgen:

Een belangrijke opmerking

Om een succesvolle algo-handelsoplossing te creëren, moet u de gegevens van uw makelaar ophalen en backtests uitvoeren op de gegevens waarmee u daadwerkelijk gaat werken. Dit is enorm belangrijk, omdat uw systeem uiteindelijk zal verhandelen wat het ziet. Houd er rekening mee dat het werken met verschillende gegevens u niet-betrouwbare resultaten kan opleveren, een zeer gevaarlijke situatie voor uw account. Als u werkt met instrumenten die daadwerkelijk op beurzen worden verhandeld, zullen de gegevens waarschijnlijk hetzelfde zijn, maar als u andere soorten nodig heeft, zoals forex, kan dit behoorlijk anders zijn, dus wees voorzichtig.

Verkrijg de juiste gegevens, ontwerp uw strategie, voer uw backtest uit en vervolgens realtime simulaties om niet alleen uw algo, maar ook de uitvoering ervan te evalueren. Samengevat:haast je niet. Veel succes met je hypothese!