Het accepteren van chequebetalingen van klanten kan uw kansen op een verkoop vergroten, maar daar hangt een prijskaartje aan. Als u valse cheques ontvangt of cheques van mensen met onvoldoende saldo, kunt u te maken krijgen met bankkosten, tijdverspilling en verloren geld. Volg enkele standaardvoorzorgsmaatregelen voor het accepteren van cheques om deze nachtmerries met slechte cheques te voorkomen.

Als u een ongedekte cheque accepteert, betekent dit niet alleen dat u niet het geld krijgt dat u verschuldigd bent, maar dat uw bank u mogelijk ook een niet-toereikende vergoeding (NSF) in rekening brengt. Klinkt als een hoop verloren geld over één papiertje, hè?

Bescherm uw kleine bedrijf tegen de verspilde tijd en het geld dat gepaard gaat met een valse of ongewilde cheque door te leren hoe u onterechte cheques helemaal kunt voorkomen.

Dus, wat zijn precies ongedekte cheques? Ongeldige cheques zijn cheques die u om een aantal redenen niet kunt verzilveren, waaronder:

Bekijk de volgende zeven voorzorgsmaatregelen voor het accepteren van cheques om aan de slag te gaan.

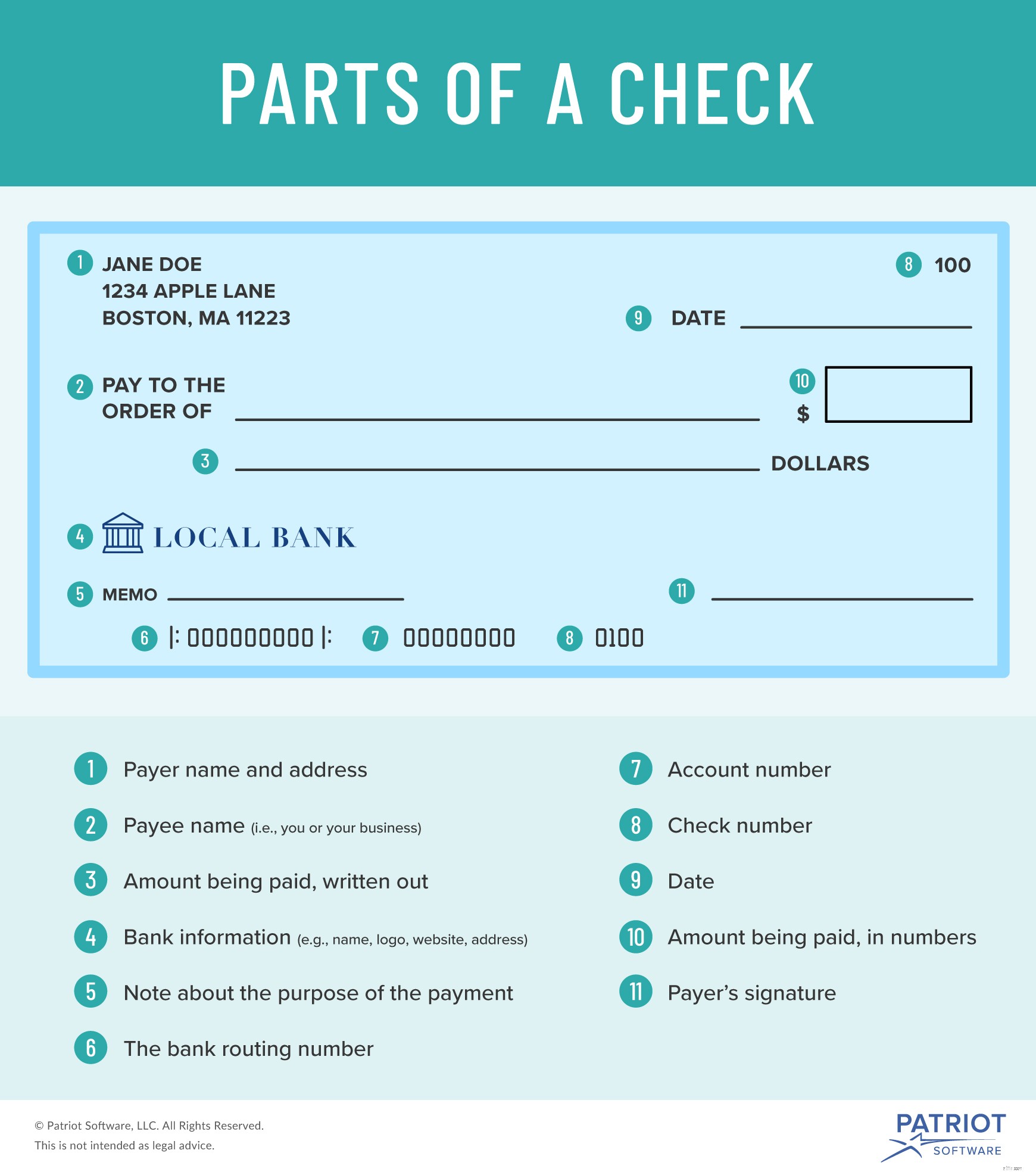

Welke bank de cheque ook uitgeeft aan de klant, de algemene informatie is standaard. Als een cheque niet over deze standaardinformatie beschikt, kan het een vervalsing zijn.

Bekijk het standaardformaat van een legitieme cheque:

Wanneer een klant u een cheque overhandigt, controleer dan of de volgende informatie erop staat:

Als belangrijke onderdelen van de cheque ontbreken (bijvoorbeeld omdat er geen handtekeningregel is), accepteer deze dan niet.

Net als contant geld, zijn er een paar beveiligingsfuncties in cheques verweven om ontvangers te helpen onderscheid te maken tussen een valse cheque en een echte cheque.

Als u wilt weten hoe u kunt zien of een cheque echt is, let dan op deze beveiligingsfuncties op de cheque:

Mogelijk hebt u te maken met frauduleuze controles als de bovenstaande beveiligingsfuncties ontbreken.

Vraag de klant om identificatie om er zeker van te zijn dat een cheque legitiem is. Vergelijk de informatie op de ID van de klant met de cheque.

Besteed speciale aandacht aan de volgende informatie op de ID van de klant:

Houd er rekening mee dat een ander adres op de ID versus de cheque niet altijd betekent dat het nep is - het kan betekenen dat de persoon net is verhuisd. U kunt echter cheques weigeren als het adres afwijkt van het adres op de ID van de klant.

Het is altijd een goed idee om de contactgegevens van een klant te krijgen, ongeacht hoe ze u betalen (bijvoorbeeld voor toekomstige marketinginspanningen).

Noteer hun contactgegevens zodat u ze kunt bereiken als u hun cheque later niet kunt verzilveren.

Een andere voorzorgsmaatregel die u kunt nemen bij het accepteren van cheques, is om te eisen dat de klant deze voor u ondertekent. Een vooraf ondertekende cheque kan erop wijzen dat deze is gestolen of vervalst.

U kunt klanten ook vragen om de cheque te dateren met de huidige datum. Op die manier hoeft u zich geen zorgen te maken over het wachten om de cheque te verzilveren.

Volgens de Federal Trade Commission is een andere manier om het accepteren van teruggestuurde of valse cheques te beperken, door ze te accepteren van banken met lokale vestigingen.

Door alleen cheques van lokale banken te accepteren, kunt u persoonlijk langsgaan om te controleren of de cheque legitiem is.

Als u zich zorgen maakt over het accepteren van chequebetalingen, kunt u besluiten een chequeverificatieservice te gebruiken. U kunt een verificatieservice gebruiken om te voorkomen dat u valse cheques of cheques van rekeninghouders met onvoldoende saldo accepteert.

Een verificatieservice voor cheques kan u vertellen of de klant een geschiedenis heeft met het terugsturen van cheques, of het account legitiem is en een goede reputatie heeft, of beide.

Als u uiteindelijk een ongedekte cheque accepteert, zijn er een paar dingen die u kunt doen om te proberen het geld van de klant te krijgen. Je kunt:

Aan het eind van de dag moet u misschien gewoon uw verliezen beperken en verder gaan. Als u het geld van een ongedekte cheque niet kunt krijgen, moet u:

Als u besluit dat het accepteren van cheques gewoon te riskant is voor uw bedrijf, bekijk dan de alternatieven. Andere betaalmethoden zijn onder meer:

Houd er rekening mee dat er ook risico's zijn verbonden aan andere betaalmethoden. U moet bijvoorbeeld weten hoe u kunt zien of geld vals is om te voorkomen dat u valse biljetten accepteert. En u kunt te maken krijgen met terugboekingsfraude als u creditcardbetalingen accepteert.

Weeg de voor- en nadelen af van het accepteren van elke betaalmethode voordat u uw beleid voor kleine bedrijven opstelt.

Ongeacht het type betaalmethode dat u accepteert, u heeft een betrouwbaar systeem nodig voor het vastleggen van transacties. Dat is waar we binnenkomen. De online boekhoudsoftware van Patriot maakt het gemakkelijk om het inkomende en uitgaande geld van uw kleine bedrijf te volgen. Start nu uw zelfgeleide demo!

Cheques storten via de telefoon

Wie is aansprakelijk voor cheques die zijn verzilverd bij een bedrijf dat een cheque verzilvert na stopzetting van de betaling?

Controleer de stortingsregels

Procedure voor geretourneerde cheques

Kun je gearresteerd worden voor een ongedekte cheque?

Wat is een geannuleerde cheque?

Gemeenschappelijke fondsen voor studenten