Zakelijk een lening afsluiten of een hypotheek voor uw fysieke woning? U kunt ineenkrimpen als u ziet dat uw zakelijke rentekosten oplopen. Maar hier is een beetje goed nieuws:er is een aftrek van zakelijke rentekosten waarvoor u mogelijk in aanmerking komt (hoera!).

Lees verder voor meer informatie over zakelijke rentekosten, inclusief welke soorten rentekosten u wel en niet in het bedrijfsleven kunt aftrekken.

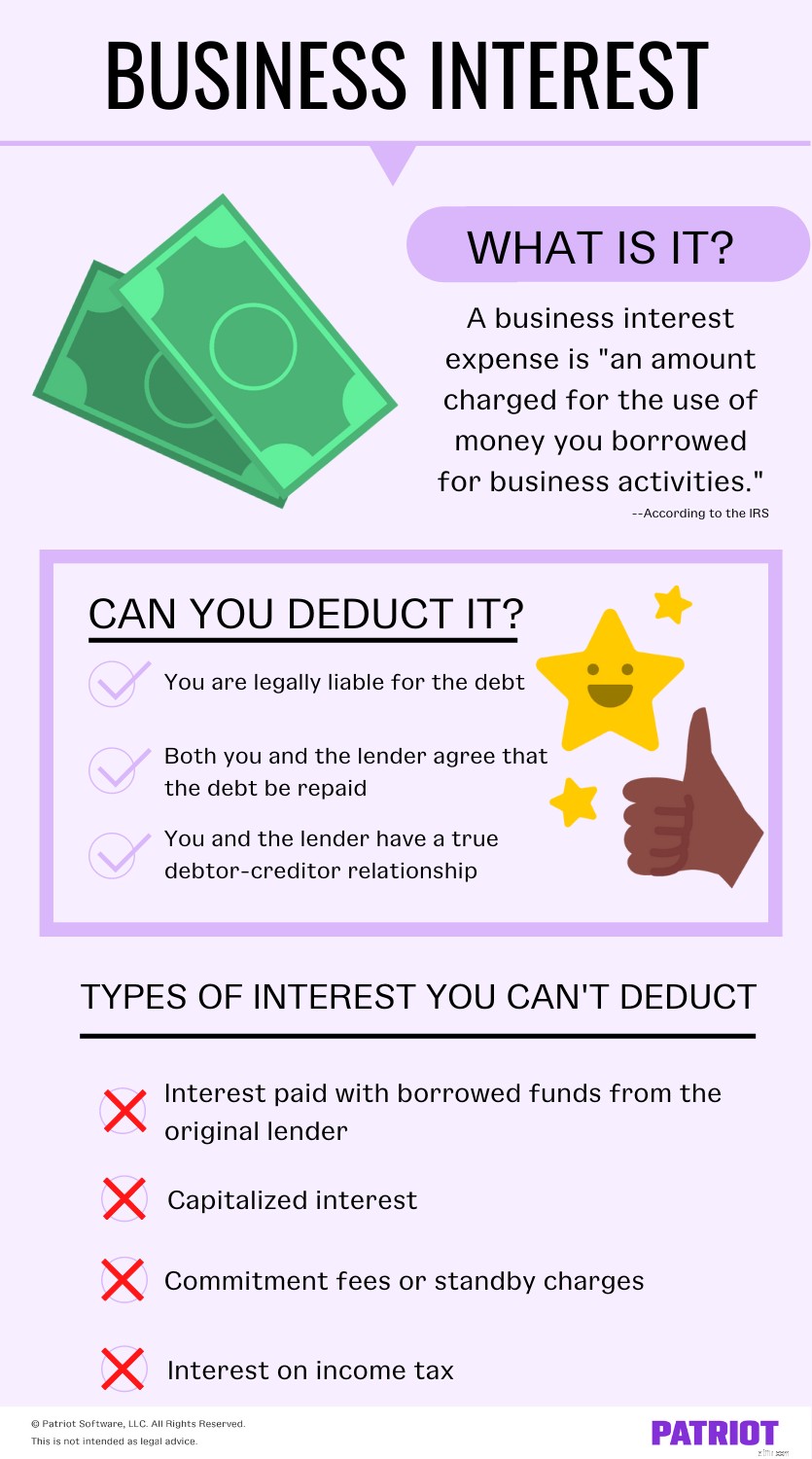

Volgens de IRS is een zakelijke rentelast "een bedrag dat in rekening wordt gebracht voor het gebruik van geld dat u hebt geleend voor zakelijke activiteiten." Zakelijke rente is rente die ontstaat op de opbrengst van een lening voor een handels- of zakelijke uitgave, ongeacht het type eigendom dat de lening garandeert.

In het bedrijfsleven bouwt u waarschijnlijk rente op over:

Yikes - hoe meer leningen en kredietlijnen u heeft, hoe meer rentekosten u opbouwt. Om deze hoge kosten te compenseren, kunnen ondernemers aanspraak maken op bijzondere renteaftrek.

Dus, is bedrijfsrente altijd aftrekbaar? Niet helemaal.

Natuurlijk is de renteaftrek beschikbaar, maar alleen voor bepaalde soorten zakelijke rente. Lees verder voor de soorten rente die u wel en niet kunt aftrekken.

Om zakelijke rente op een schuld af te trekken, moet u voldoen aan alle drie van de volgende vereisten:

Als u bijvoorbeeld slechts een deel van een bedrijfsschuld aansprakelijk bent, kunt u alleen aanspraak maken op de aftrek van uw aandeel in de totale rente.

Hier zijn enkele voorbeelden van de soorten rente die aftrekbaar zijn:

Nogmaals, u kunt niet alle soorten rentebetalingen aftrekken, of betalingen waarvan u denkt misschien interesse. Over het algemeen kunt u geen rente aftrekken die moet worden gekapitaliseerd of persoonlijke rente.

Bekijk de volgende soorten rente (en betalingen die u kunt verwarren met rente) die u niet kunt aftrekken:

Kijk voor meer informatie over aftrekbare en niet-aftrekbare rente in publicatie 535, Zakelijke uitgaven.

Voor veel bedrijven is er een limiet aan hoeveel renteaftrek u kunt claimen. Deze limiet staat bekend als een limiet van sectie 163(j).

Kwalificerende belastingplichtigen voor kleine bedrijven zijn niet onderworpen aan de beperking van de bedrijfsrentelasten. Om voor de beperkingsvrijstelling in aanmerking te komen, moet u:

Als u onderworpen bent aan de beperking van sectie 163(j), is de maximale aftrek van zakelijke rentekosten die u kunt claimen beperkt tot de som van:

Kunt u uw zakelijke rentelasten niet volledig declareren? Over het algemeen kunt u het bedrag dat u in het ene belastingjaar niet claimt, meenemen naar het volgende jaar als een niet-toegestane overdracht van zakelijke rentekosten.

In aanmerking komen voor renteaftrek? Super goed! Gebruik uw belastingaangifte voor kleine bedrijven om de aftrek te claimen:

Als u investeringsaftrek claimt, gebruikt u Form 4952, Investeringsrenteaftrek, om het bedrag te berekenen. Voeg formulier 4952 bij uw belastingaangifte.

Wil je het aanvragen van de aftrek nog makkelijker maken? Houd uw boeken het hele jaar door up-to-date, zodat u niet in de belastingtijd hoeft te klauteren om documenten te vinden.

Eén pensioenrisico dat u misschien over het hoofd hebt gezien

Heeft u een vijfjarig abonnement voor uw bedrijf?

3 waarschijnlijke redenen waarom uw aanvraag voor een zakelijke lening is afgewezen

Waarom u meerdere bankrekeningen voor kleine bedrijven zou moeten hebben

Heeft u een aardbevingsverzekering?

9 manieren om te weten of u een goed zakelijk idee heeft

Moet u een inboedelverzekering hebben?