Decennia lang volgden beleggingen in vastrentende waarden in India een eenvoudig patroon:veiligheid eerst, rendement later. Vaste deposito's, traditionele obligaties en conservatieve schuldproducten waren de standaardkeuzes voor beleggers die stabiliteit wilden. Maar naarmate de rijkdom groeit en de inflatie stijgt, werkt deze aanpak niet meer. Lage rendementen ondermijnen langzaam de koopkracht, terwijl producten met een hoger rendement risico's met zich meebrengen die de meeste beleggers niet volledig begrijpen.

Dit is waar Securitized Debt Investments (SDI) het landschap van vastrentende beleggingen veranderen.

SDI creëert een gestructureerde manier om voorspelbare inkomsten te genereren met behoud van kapitaalbescherming. Het combineert door activa gedekte beveiliging, diversificatie en regelgevend toezicht in één enkele beleggingsstructuur. Voor beleggers die op lange termijn vermogen opbouwen, is SDI niet langer slechts een alternatieve optie voor vastrentende waarden; het wordt een fundamentele stabiliteitslaag in moderne portefeuilles.

Gesecuritiseerde schuldbeleggingen zijn gestructureerde vastrentende instrumenten die zijn gecreëerd door het samenvoegen van meerdere leningen of obligaties (zoals bedrijfsleningen, consumentenleningen of door activa gedekte financieringen) en deze om te zetten in belegbare effecten. De kasstromen die uit de terugbetalingen van kredietnemers worden gegenereerd, worden als regulier inkomen aan beleggers doorgegeven.

In plaats van te lenen aan één enkele kredietnemer of instelling, verwerven beleggers blootstelling aan een gediversifieerde pool van onderliggende activa. Deze diversificatie vermindert het concentratierisico en creëert stabielere inkomstenstromen.

Simpel gezegd biedt SDI investeerders de mogelijkheid om voorspelbare rendementen te behalen uit reële economische activiteiten – bedrijven die leningen terugbetalen, consumenten die kredieten beheren en activa die kasstromen genereren – in plaats van alleen te vertrouwen op beloften van emittenten.

SDI opereert onder de SEBI- en RBI-regelgevingskaders en zorgt voor gedefinieerde regels voor structurering, openbaarmaking, governance en beleggersbescherming.

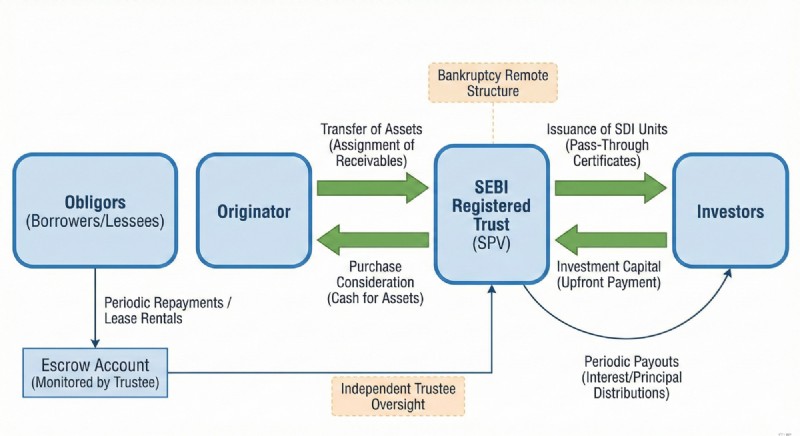

Gesecuritiseerde schuldbeleggingen zijn gebaseerd op een gereguleerde securitisatiestructuur die is ontworpen om het kapitaal van beleggers te beschermen en schone, voorspelbare kasstromen te garanderen.

De kern van de structuur wordt gevormd door de Originator, die de investeringsmogelijkheden faciliteert door een securitisatiekader te creëren met behulp van een pool van onderliggende schuldinstrumenten. Meestal betreft dit de securitisatie van een pool van obligaties of leningactiva uitgegeven door gevestigde kredietinstellingen zoals NBFC's.

De Cedent draagt de toekomstige vorderingen uit deze onderliggende obligaties of leningen – inclusief zowel hoofdsom- als rentebetalingen – over aan een special purpose trust (Trust). Deze trust is opgezet en wordt beheerd door een onafhankelijke, bij de SEBI geregistreerde trustee, die regelgevend toezicht en structurele onafhankelijkheid garandeert.

De Trust gebruikt het van investeerders ontvangen geld om deze vorderingen te kopen. In ruil daarvoor ontvangen beleggers maandelijkse of driemaandelijkse rentebetalingen, samen met gespreide aflossingen van de hoofdsom, die rechtstreeks voortkomen uit de onderliggende kasstromen van leningen of obligaties.

Een cruciaal kenmerk van deze structuur is de afgelegen ligging van faillissementen. Dit betekent dat zelfs als de Cedent of een intermediaire entiteit met financiële problemen wordt geconfronteerd, de vorderingen en kasstromen uit de onderliggende activa beschermd blijven en via de Trust naar investeerders blijven stromen.

Vanuit fiscaal perspectief worden de rendementen door de Trust uitgekeerd vóór belastingen (indien van toepassing onderworpen aan bronbelasting), en is de belasting doorgaans alleen van toepassing op de rente-inkomstencomponent die wordt verdiend met de onderliggende effecten.

Simpel gezegd creëert SDI een afgeschermde, gereguleerde structuur waarin:

Deze structuur maakt SDI fundamenteel anders dan traditionele schuldproducten:het is door activa gedekt, afgeschermd, gereguleerd en structureel beschermd, en niet alleen rendementgedreven.

De meeste vastrentende beleggers worden geconfronteerd met een afweging tussen veiligheid en rendement. Vaste deposito's bieden zekerheid maar een laag inkomen. Obligaties bieden hogere rendementen, maar brengen kredietrisico met zich mee. Schuldfondsen fluctueren met marktbewegingen. Hoogrentende producten verbergen vaak structurele risico's.

Beleggers willen stabiele inkomsten, kapitaalbescherming, voorspelbare kasstromen en portefeuillestabiliteit. SDI vult deze leemte op door gestructureerde bescherming te combineren met het genereren van inkomsten.

Bij slim SDI-beleggen gaat het niet om het najagen van rendement. Het gaat om het begrijpen van structuur en risicobescherming.

De belangrijkste evaluatiepijlers zijn onder meer:

SDI-structuren krijgen een kredietbeoordeling op basis van de kwaliteit van de activa, de sterkte van de kredietnemer en de prestaties van de pool. Alleen structuren van beleggingskwaliteit bieden een sterke neerwaartse bescherming.

De veiligheidsdekking omvat overcollateralisatie, onderpand in contanten en overtollige rentebuffers. Dit zorgt ervoor dat het kapitaal van investeerders beschermd blijft, zelfs als sommige kredietnemers in gebreke blijven.

Sterke SDI-structuren worden aan stresstests onderworpen om betalingsvertragingen en gedeeltelijke wanbetalingen te weerstaan zonder dat dit gevolgen heeft voor het rendement van beleggers.

De ambtstermijn heeft invloed op de voorspelbaarheid en het risico. Structuren voor de middellange termijn zorgen voor een evenwicht tussen inkomensstabiliteit en onzekerheidsbeheer.

Diversificatie over geografische gebieden, kredietnemers en sectoren vermindert de systeemrisico's en de concentratieblootstelling.

De kwaliteit, het bestuur en de financiële stabiliteit van de kredietinstelling zijn rechtstreeks van invloed op de prestaties en betrouwbaarheid op de lange termijn.

SDI is ideaal voor beleggers die op zoek zijn naar stabiele inkomsten, een lagere volatiliteit dan aandelen, voorspelbare kasstromen en kapitaalbehoud op de lange termijn. Het is geschikt voor inkomensgerichte portefeuilles, conservatieve vermogensstrategieën, pensioenplanningsstructuren en NRI's die op zoek zijn naar gestructureerde vastrentende blootstelling aan India.

SDI werkt het beste als vastrentende laag binnen een gediversifieerde portefeuille, en niet als speculatief rendementsproduct.

De echte kracht van SDI ligt in de manier waarop het wordt gebruikt. Het mag groeiactiva niet vervangen. Het moet ze in evenwicht brengen.

SDI vormt een aanvulling op aandelen, PMS-strategieën, beleggingsfondsen, passieve beleggingen, obligaties en mondiale activa door stabiliteit, inkomen en veerkracht te bieden.

Effectieve SDI-integratie omvat een gestructureerde omvang van de allocatie, diversificatie over meerdere SDI-deals, een gespreide looptijd voor liquiditeitsbeheer, inkomensplanning en voortdurende portefeuillemonitoring. Dit transformeert SDI in een inkomensmotor op de lange termijn in plaats van een rendementsspel op de korte termijn.

Bij gesecuritiseerde schulden gaat het niet om hoge rendementen.

Het gaat niet om het najagen van rendement.

Het gaat niet om speculatie.

Het gaat om inkomensstabiliteit, kapitaalbescherming en financiële veerkracht.

Slimme beleggers vragen niet:

Welke SDI geeft het hoogste rendement?

Ze vragen:

Hoe beschermt en stabiliseert SDI mijn vermogen?

Die vraag verandert alles.

Een geëffectiseerde schuldbelegging is een vastrentend instrument dat wordt gecreëerd door meerdere leningen of obligaties samen te voegen en deze om te zetten in belegbare effecten. Beleggers verdienen regelmatig inkomsten uit terugbetalingen, met gestructureerde bescherming, activaondersteuning en voorspelbare kasstromen.

SDI werkt door lening- of obligatievorderingen over te dragen naar een gereguleerde truststructuur, waar beleggersfondsen worden gebruikt om vorderingen te kopen en terugbetalingen als inkomsten worden verdeeld.

Veiligheid hangt af van de structuur, de dekking van de beveiliging, de kredietkwaliteit, de diversificatie en de naleving van de regelgeving. Goed gestructureerde SDI's maken gebruik van meerdere beschermingslagen.

SDI is geschikt voor beleggers die op zoek zijn naar stabiele inkomsten, kapitaalbescherming en blootstelling aan vastrentende waarden met een lage volatiliteit.

SDI en obligaties dienen verschillende doeleinden. SDI biedt activaondersteuning en gestructureerde bescherming, terwijl obligaties voornamelijk afhankelijk zijn van de kredietkwaliteit van de emittent.

Ja, SDI-structuren opereren binnen regelgevingskaders die worden beheerst door SEBI en RBI.

Het is een vastrentende belegging die tot stand wordt gebracht door meerdere leningen of obligaties samen te voegen en deze om te zetten in effecten die regelmatige inkomsten genereren.

Het rendement komt voort uit de rente- en hoofdsomaflossingen van de onderliggende lening of obligatiepool.

Het risico hangt af van de structuur, de kredietwaardigheid, de dekking van de effecten, de diversificatie en de kwaliteit van de initiator. Sterke SDI-structuren beheren het neerwaartse risico effectief.

Ja, gesecuritiseerde schuldbeleggingen vallen onder de SEBI- en RBI-regelgevingskaders.

Nee, NRI's kunnen niet beleggen in gesecuritiseerde schuldbeleggingen voor gestructureerde vastrentende blootstelling aan India.

SDI zou moeten fungeren als stabiliteitslaag voor vastrentende waarden naast aandelen- en groei-investeringen.

11 lucratieve Bitcoin- en Crypto-partnerprogramma's - 2021

Bitcoin Halving — Hoe werkt de halveringscyclus en waarom is het belangrijk?

Beyond Finance Schuldverlichting Review 2022

Een rijbewijs van New Jersey wijzigen in Pennsylvania

11 defensieve aandelen om nu te kopen voor later moeilijkere tijden

Hoe boeren vooruit ploegen met MTD

Hoe kan ik geld verdienen op 12-jarige leeftijd?