Wat u nu met uw geld doet, zal later in uw leven van invloed zijn op uw levensstijl, dus investeer uw geld verstandig . En ik wil dat mijn laatste jaren goudkleurig, glanzend en veilig zijn. Ik weet zeker dat jij dat ook wilt, toch?

Dus, wat zijn de beste manieren om uw geld strategisch te investeren om de meest consistente resultaten te bereiken? Er zijn enkele basisregels voor beleggen op de lange termijn. Hoewel iedereen een andere stijl heeft voor hoe agressief ze willen zijn, zijn leeftijd en inkomen de twee belangrijkste factoren.

Hier volgen enkele investeringsmogelijkheden die u kunt overwegen als u € 1.000, € 10.000 of zelfs € 20.000 wilt investeren. Bekijk de volgende manieren om uw geld verstandig te beleggen. Als u veel gedetailleerde vragen heeft, kunt u het beste een gecertificeerd financieel adviseur raadplegen.

Deze investeringsstrategie sluit aan bij kortetermijndoelen, maar is van cruciaal belang voor uw financiën. Tegenwoordig zijn er consumentvriendelijke online banken die vrij zijn om te openen en concurrerende tarieven aanbieden. Als je ijverig spaart, kun je daar net zo goed wat rente over verdienen, toch?

Online spaarrekeningen zijn ideaal voor het sparen van contant geld voor een specifiek doel, zoals een noodfonds, een reis, vakantiecadeautjes of een auto. Het hebben van wat geld dat gemakkelijk toegankelijk is, geeft je troost en helpt stress te verminderen.

Iedereen heeft dit soort buffer nodig, en de beste plek om dat geld te sparen is op een online spaarrekening. CIT-bank biedt een concurrerende spaarrekening met hoog rendement en een concurrerende rente.

Dankzij technologiebedrijven als Fundrise kun je met slechts $ 10 in onroerend goed investeren. Insiders op het gebied van crowdfunding van onroerend goed zeggen dat u een jaarlijks rendement van 8 tot 12 procent kunt verwachten. Ze kunnen echter veel hoger zijn.

Maar zoals bij alles wat met geld te maken heeft, hebben sommige nee-zeggers bedenkingen en waarschuwen ze beleggers om zich volledig te verdiepen in de financiële situatie en met een financieel adviseur te praten voordat ze een aankoop doen.

Hoewel crowdfunding een beleggingsoverweging kan zijn, moet u ervoor zorgen dat u een goede basis hebt voordat u in alternatieve activa gaat beleggen. Uw prioriteiten moeten eerst actief bijdragen aan uw 401(k) of IRA.

Soms kan het leuk zijn om op de aandelenmarkt te spelen en uw geld in individuele aandelen te stoppen. Maar uiteindelijk is het geen consistente manier om een basis te leggen voor je pensioen.

Investeren voor de lange termijn betekent dat u begrijpt dat de waarde van uw beleggingen in de loop van de tijd zal stijgen en dalen. Vanguard-oprichter Jack Bogle bespreekt dit vaak en benadrukt het belang van de lange termijn, lage kosten en indexfondsen.

Op dezelfde manier speelt miljardair Warren Buffett op safe en gelooft dat een indexportefeuille van 90 procent S&P 500 en 10 procent Treasurys waarschijnlijk de beste keuze is voor de meeste beleggers. Beiden hebben geadviseerd om het simpel te houden en voor indexfondsen te gaan, die het hoogste rendement genereren tegen het laagste risico.

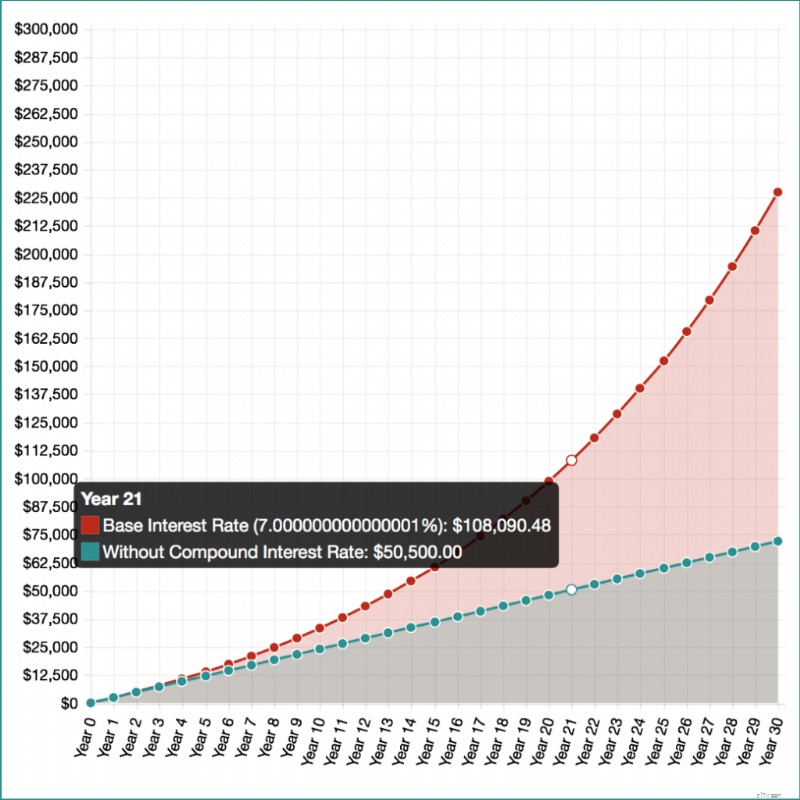

Stel dat u slim genoeg was om op de universiteit te gaan sparen, met slechts € 100 te investeren en elke maand € 200 bij te dragen.

Bij een rendement van 7 procent zou je over 30 jaar $ 227.467 hebben . Het doel zou natuurlijk zijn om elke maand meer dan €200,- te betalen, maar dit is slechts een voorbeeld van de kracht van samengestelde rente.

Er is een handige rekenmachine op Investor.gov die gedetailleerde resultaten kan weergeven en het verschil tussen hoeveel u zou verdienen met en zonder rente (ik heb een screenshot bijgevoegd zodat u deze kunt zien).

Beleggerstip: Vermijd het kopen van individuele aandelen, aangezien deze riskant en zeer volatiel kunnen zijn.

Individuele aandelen kopen en hopen dat u rijk wordt, is een enorme gok voor uw pensioen en druist in tegen alle mantra's van verstandig beleggen.

Stel dat u aandelen koopt voor een modern technologiebedrijf dat failliet gaat, failliet gaat of zelfs een slecht kwartaal doormaakt. U kunt uw zuurverdiende geld vrijwel van de ene op de andere dag kwijtraken.

Toen ik bij een personal finance-bedrijf werkte, was ik geschokt toen ik ontdekte dat slechts 2 procent van hun werknemers zich had ingeschreven voor het 401(k)-programma. Twee procent – en dit is een bedrijf vol werknemers die anderen moeten helpen meer over geld te leren!

Biedt uw werkgever een 401(k) aan? Als dat zo is, moet u zich pronto aanmelden. Ik kan dit niet genoeg benadrukken. Een 401(k) is een spaarplan dat door uw werkgever wordt aangeboden en waarmee u een deel van uw salaris kunt nemen en beleggen, terwijl u de inkomstenbelasting over het gespaarde geld uitstelt totdat u het bij uw pensionering opneemt.

De beste manier om in een 401(k) te investeren, is ervoor te zorgen dat u voldoende bijdraagt om uw werkgever te matchen. Matches met werkgevers kunnen sterk variëren, van enkele percentages tot 100 procent.

Stel dat uw werkgever een match van 50 procent biedt voor uw bijdrage tot 6 procent. Als u 6 procent van uw jaarsalaris bijdraagt, draagt uw werkgever 3 procent bij. Dit is gratis geld!

Naast een 401(k) kunt u een Roth IRA openen. Een Roth IRA is een individuele pensioenrekening waarop u een inkomen na belastingen van $ 7.000 per jaar kunt sparen. Als u ouder bent dan 50, kunt u $ 8.000 bijdragen.

Als u een 401(k) en Roth IRA heeft, kunt u tot €27.000 per jaar sparen, of €28.000 als u ouder bent dan 50. De inkomsten op een Roth IRA zijn belastingvrij en opnames zijn belastingvrij zolang u de opnames na 59 ½ doet. U kunt een account openen via een online brokerage tegen lage kosten, zoals Vanguard.

Een traditionele IRA verschilt enigszins van een Roth IRA, omdat uw bijdragen mogelijk in aanmerking komen voor aftrek op uw belastingaangifte. Het kan zijn dat uw inkomsten uitgesteld worden tot u ze opneemt wanneer u met pensioen gaat.

Het verschil tussen een Roth IRA en een traditionele IRA is dat veel beleggers denken dat ze bij pensionering in een lagere belastingschijf zullen vallen. Dus het betalen van belastingen op de traditionele IRA nadat ze met pensioen zijn gegaan, kost mogelijk minder dan betalen wanneer ze deze verdienen. Nogmaals, het hangt af van uw levensstijl en werksituatie.

Een beleggingsfonds is een geldpool die is gecreëerd door andere investeerders, bedrijven en organisaties. Het is als een portefeuille van aandelen en obligaties. Net als andere beleggingsinstrumenten moet u een langetermijnstrategie volgen en beleggen in een bredere portefeuille van aandelen en obligaties.

Beleggingsfondsen worden als geweldige langetermijnbeleggingen beschouwd omdat het gediversifieerde fondsen zijn. Een professionele vermogensbeheerder regelt al het onderzoek en de handel voor u. Het geld kan worden gekocht via een makelaarsrekening, maar u kunt besparen op handelscommissies via een bedrijf als Vanguard of Fidelity.

Op de beurs verhandelde fondsen, of ETF's, zijn een groep effecten die via een beursvennootschap op een beurs kunnen worden gekocht of verkocht. Dit maakt het kopen van een ETF vergelijkbaar met het kopen van een individueel aandeel.

Het leuke van ETF's is dat je toegang hebt tot veel markten en industrieën van over de hele wereld. U kunt beleggen op basis van uw doelen en hoeveel risico u bereid bent te nemen.

U kunt allerlei verschillende ETF's kopen en in tegenstelling tot beleggingsfondsen zijn er geen verkoopkosten. In plaats daarvan brengen ze een makelaarscommissie in rekening. ETF's zijn ontworpen voor individuele beleggers, maar houd er rekening mee dat de handelskosten oplopen als u regelmatig belegt.

Een CD is een depositocertificaat en biedt doorgaans een hogere rente op uw geld. Maar in tegenstelling tot een online spaarrekening kun je het geld niet opnemen wanneer je maar wilt. Als u dat wel doet, wordt u bestraft met kosten, wat het hele doel van beleggen tenietdoet.

Een CD heeft een vaste rente en een streefdatum, ook wel de vervaldatum genoemd, waarop u uw geld kunt opnemen. De tijdsduur waarin je wilt dat de cd rijpt, bepaal je zelf, en er zijn verschillende opties, van drie maanden tot tien jaar.

Cd's zijn geweldig als je geen contant geld nodig hebt. Laten we zeggen dat u een cd met een looptijd van vijf jaar hebt geopend met een aanbetaling van $ 5.000 en een rentepercentage van 2,5 procent, om u een idee te geven van hoeveel u zou verdienen. Met dat geld zou je ongeveer $ 625 verdienen . Cd's brengen weinig risico met zich mee en er zijn vaak geen maandelijkse kosten verbonden aan het openen ervan.

Stel een doel om consequent 15 procent van uw inkomen te investeren. Maximaal uw 401 (k) en IRA elke maand. Op deze manier kunt u samengestelde rente zijn magische werk laten doen en uw vermogen exponentieel laten groeien.

Zoals het gezegde luidt:tijd is geld. Dus hoe eerder u begint met beleggen, hoe langer uw geld zal moeten groeien. Ja, beleggen kan overweldigend zijn, maar houd het simpel en begin met een 401(k) en IRA.

Als u deze accounts al heeft, verhoog dan uw maandelijkse bijdragen totdat u ze maximaal kunt benutten. Gebruik daarna een aantal investeringen, zoals crowdfunding of een cd.

Aanbevolen leesmateriaal

Pot Luck-diners zijn nu zo hot

3 punten om te weten over de wijzigingen in de pensioenregel van SECURE Acts

Boomers hebben een pensioenprobleem:Boomerang Kids

Kan een verbroken huurovereenkomst invloed hebben op het kopen van een huis?

Wat is een autoaandeel en hoe kan het u geld besparen?

4 trucs in de detailhandel waardoor u meer kunt uitgeven

Ken uw rechten bij het omgaan met incassobureaus