Als u uw voortgang naar een doel wilt volgen, is de kans groot dat er een app is die dat voor u kan doen. U kunt bijvoorbeeld uw stappen, uw pakketten, uw dieet en zelfs de verblijfplaats van uw gezin volgen.

Maar als het gaat om sparen voor uw pensioen, hoeveel tijd besteedt u dan aan het bijhouden van uw voortgang? En op welk punt in je leven moet je beginnen op te letten?

Pensioenplanning kan op elke leeftijd intimiderend zijn, vooral in het begin van uw carrière. Als pensioen zo ver in de toekomst lijkt, is het moeilijk om het te plannen met zoveel concurrerende prioriteiten in het heden. Zo kan het zijn dat je naast je reguliere rekeningen studieleningen moet terugbetalen. Of misschien probeert u geld te sparen om een huis te kopen of te sparen voor de studie van uw kinderen.

Toch is het belangrijk om gestaag vooruitgang te boeken in de richting van sparen, ongeacht uw leeftijd. Bovendien kan het inventariseren van waar je staat je helpen om met meer intentie te plannen op basis van je situatie.

Er is veel onderzoek dat aantoont dat mensen de neiging hebben om te vertrouwen op benaderingen of vuistregels als het gaat om financiële beslissingen.

Met dit in gedachten publiceren veel financiële bedrijven spaarbenchmarks die de ideale spaarniveaus op verschillende leeftijden weergeven in verhouding tot het inkomen van een persoon. Een besparingsbenchmark is geen vervanging voor uitgebreide planning, maar het is een snelle manier om te meten of u op schema zit. Het is veel beter dan het alternatief dat sommige mensen gebruiken - blindelings raden! Wat nog belangrijker is, het kan fungeren als een katalysator om actie te ondernemen en meer te gaan besparen.

Maar om de benchmark bruikbaar te maken, moet deze realistisch zijn. Het te laag stellen van de doelstelling kan leiden tot een vals gevoel van vertrouwen; te hoog instellen kan mensen ervan weerhouden iets te doen. Artikelen over pensioenspaardoelen hebben geleid tot een levendige discussie over de redelijkheid van de doelen.

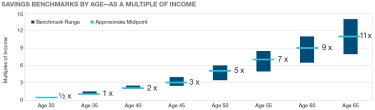

Vorig jaar hebben mijn collega's en ik opnieuw geëvalueerd hoe haalbare benchmarks kunnen worden berekend. We begonnen met het doel voor ogen:het bepalen van het benodigde vermogen op 65-jarige leeftijd. Hoewel dat aantal van veel factoren afhangt, is het inkomen de grootste. Aangezien hogere verdieners een kleiner deel van hun inkomen bij pensionering van de sociale zekerheid krijgen, hebben ze over het algemeen meer activa nodig in verhouding tot hun inkomen. We schatten dat de meeste mensen die rond hun 65e met pensioen willen gaan, zouden moeten streven naar een vermogen van in totaal tussen de acht en veertien keer hun bruto-inkomen vóór pensionering.

Van daaruit hebben we spaarbenchmarks voor andere leeftijden geïdentificeerd op basis van een redelijk traject van inkomsten en spaarpercentages. We gingen er niet van uit dat iedereen onze aanbevolen 15% van hun inkomen onmiddellijk na ontvangst van hun eerste salaris begint te sparen. Integendeel, onze hypothetische belegger begint op 25-jarige leeftijd 6% te sparen en bouwt de besparingen elk jaar op met 1 procentpunt totdat ze een geschikt niveau hebben bereikt. We hebben vastgesteld dat 15% van het inkomen per jaar (inclusief eventuele werkgeversbijdragen) voor veel mensen een geschikt spaarniveau is, maar we raden aan dat mensen met een hoger inkomen streven naar meer dan 15%.

Dit alles in overweging nemend, zijn hier enkele spaarbenchmarks voor mensen in de volgende leeftijdsgroepen:

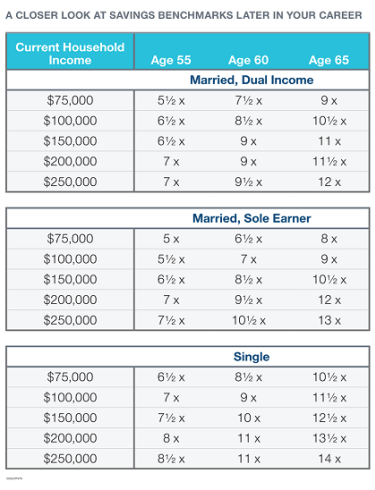

Belangrijkste veronderstellingen:Het gezinsinkomen groeit met 5% tot de leeftijd van 45 jaar en daarna met 3% (de veronderstelde inflatie). Beleggingsrendementen vóór pensionering zijn 7% vóór belastingen, en spaartegoeden worden fiscaal uitgesteld. De persoon gaat op 65-jarige leeftijd met pensioen en begint 4% van het vermogen op te nemen (een tarief dat bedoeld is om gestage, voor inflatie gecorrigeerde uitgaven te ondersteunen gedurende een pensionering van 30 jaar). De benchmarkreeksen voor besparingen zijn gebaseerd op individuen of koppels met een huidig gezinsinkomen tussen $ 75.000 en $ 250.000. Streefveelvouden bij pensionering weerspiegelen geschatte uitgavenbehoeften bij pensionering (inclusief een verlaging van 5% ten opzichte van vervroegde pensionering), belastingen en socialezekerheidsuitkeringen op basis van de ssa.gov Quick Calculator. Zie aanvullende details in Zijn mijn pensioensparen op schema?

Dus, om de vraag te beantwoorden:we zijn van mening dat het een redelijk doel is om op 35-jarige leeftijd één tot anderhalf keer uw inkomen te sparen voor uw pensioen. Het is een haalbaar doel voor iemand die op 25-jarige leeftijd begint te sparen. Een 35-jarige die bijvoorbeeld $ 60.000 verdient, zou op schema liggen als ze ongeveer $ 60.000 tot $ 90.000 heeft gespaard.

Het bereik wordt groter naarmate u ouder wordt, dus we bieden ook meer gedetailleerde schattingen voor mensen die bijna met pensioen gaan. Dit helpt iemand een realistisch doelwit te vinden op basis van leeftijd en burgerlijke staat, wat van invloed is op de socialezekerheidsuitkeringen.

Het doel van benchmarks is niet om je superieur of ontoereikend te laten voelen. Het is om tot actie aan te zetten, in combinatie met een wegwijzer om die acties te informeren, zelfs als dat betekent dat je op koers moet blijven. Als je niet op de goede weg bent, wanhoop dan niet. Focus minder op het tekort en meer op de stapsgewijze stappen die u kunt nemen om de situatie recht te zetten:

Gebruik deze spaarbenchmarks om u meer op uw gemak te voelen bij het plannen van uw pensioen. Ga dan verder dan de vuistregel om uw potentiële pensioenkosten en inkomstenbronnen volledig te begrijpen. Denk naast uw spaargeld na over waarvoor u spaart en hoe u zich voorstelt uw tijd te besteden na jaren van hard werken. Dat is tenslotte de reden waarom u in de eerste plaats spaart.

Hoeveel moet je hebben in een noodfonds?

Hoeveel u had moeten besparen met 30, 40, 50 en 60

Hoeveel u in uw 401 (k) zou moeten hebben

Hoeveel moet u in uw 401 (k) hebben?

Dit is hoeveel geld elke generatie heeft gespaard voor hun pensioen

Hoeveel mensen op elke leeftijd hebben gespaard voor hun pensioen?

Hoeveel pensioensparen moet u hebben in uw 40-er jaren?