Als u zich tot CNBC of Fox Business wendt, hoort u misschien van tijd tot tijd een Wall Street-expert of nieuwsanker vreemde financiële voorwaarden weggooien. Een van die termen die je misschien steeds weer hoort opduiken, is iets dat de opbrengstcurve wordt genoemd .

Hoewel het meer klinkt als een verkeersuitdrukking dan als een financiële uitdrukking, is de rentecurve eigenlijk een hulpmiddel dat financiële experts graag gebruiken om de gezondheid van de algehele economie te meten. Zoals meteorologen naar patronen in de atmosfeer kijken om te voorspellen of het dit weekend gaat regenen of niet, zo praten deze Wall Street-junkies graag over de rentecurve als een teken van wat komen gaat.

Hoewel de rentecurve niet exact . is een glazen bol, het is de moeite waard om wat meer te weten te komen over de rentecurve, zodat je, als je het op tv hoort, weet waar ze het over hebben!

Kortom, de rentecurve is slechts een grafiek die u laat weten wat voor soort rentetarieven u kunt verwachten voor het uitlenen van geld aan de Amerikaanse overheid (door Amerikaanse staatsobligaties te kopen) over verschillende tijdsperioden (vervaldatums).

De vorm van de curve op die grafiek hangt af van wat de huidige rentetarieven zijn voor kortlopende en langlopende staatsobligaties. Voordat we het over die vormen hebben, laten we eerst enkele belangrijke termen definiëren, zoals opbrengsten en vervaldatums .

Telkens wanneer je het woord opbrengst hoort, denk maar aan de rente. Een rendement is het rendement dat u kunt verwachten van het geld dat u hebt geïnvesteerd. Als we het hebben over de rentecurve, betekent dit dat we het hebben over het rendement dat u kunt verwachten van obligaties die u van de Amerikaanse overheid zou kunnen kopen.

Hoe kom je erachter wat het rendement van een obligatie is? Door het coupontarief te delen (dat is hoeveel de overheid ermee instemt u elk jaar te betalen voor het kopen van de obligatie) met hoeveel het kost. Dus als een obligatie elk jaar een couponrente van $ 50 betaalt en deze wordt verkocht voor $ 1.000, dan is het rendement van de obligatie 5%.

U kunt ook vinden wat de huidige rentetarieven zijn door naar de website van het Amerikaanse ministerie van Financiën te gaan, die de verschillen laat zien tussen langlopende en kortlopende obligaties. 1

Op een rentecurvegrafiek worden die opbrengsten weergegeven op de verticale as van de grafiek.

Op de horizontale as van een grafiek van de rentecurve ziet u nu de vervaldatum van de obligatie - dat is wanneer de overheid u het oorspronkelijke bedrag terugbetaalt dat u aan hen hebt geleend (terwijl u onderweg rente betaalt). Een Amerikaanse staatsobligatie kan een looptijd hebben van één maand tot 30 jaar.

Hoewel Amerikaanse staatsobligaties meestal worden beschouwd als een van de veiligste beleggingen die u kunt doen (niet dat we ze aanbevelen), is het een beetje riskanter om de overheid geld te lenen voor een langere periode dan voor een kortere periode. Er kan immers in 30 jaar veel meer gebeuren dan in zes maanden (veranderingen in inflatie, prijs van de dollar en andere factoren)! De overheid betaalt u dus normaal gesproken meer rente voor obligaties met een langere looptijd, omdat u dat extra risico neemt.

Als het gaat om de rentecurve, is de vorm van de curve van belang. . . veel . Op elk willekeurig moment kan de rentecurve een normale curve, een vlakke (of afvlakkende) curve of een omgekeerde curve zijn. Elk van die curven ziet er een beetje anders uit en ze vertellen ons iets anders over wat er in de economie gebeurt.

Laten we het hebben over elk van die curven en wat elk van hen ons vertelt over de economie.

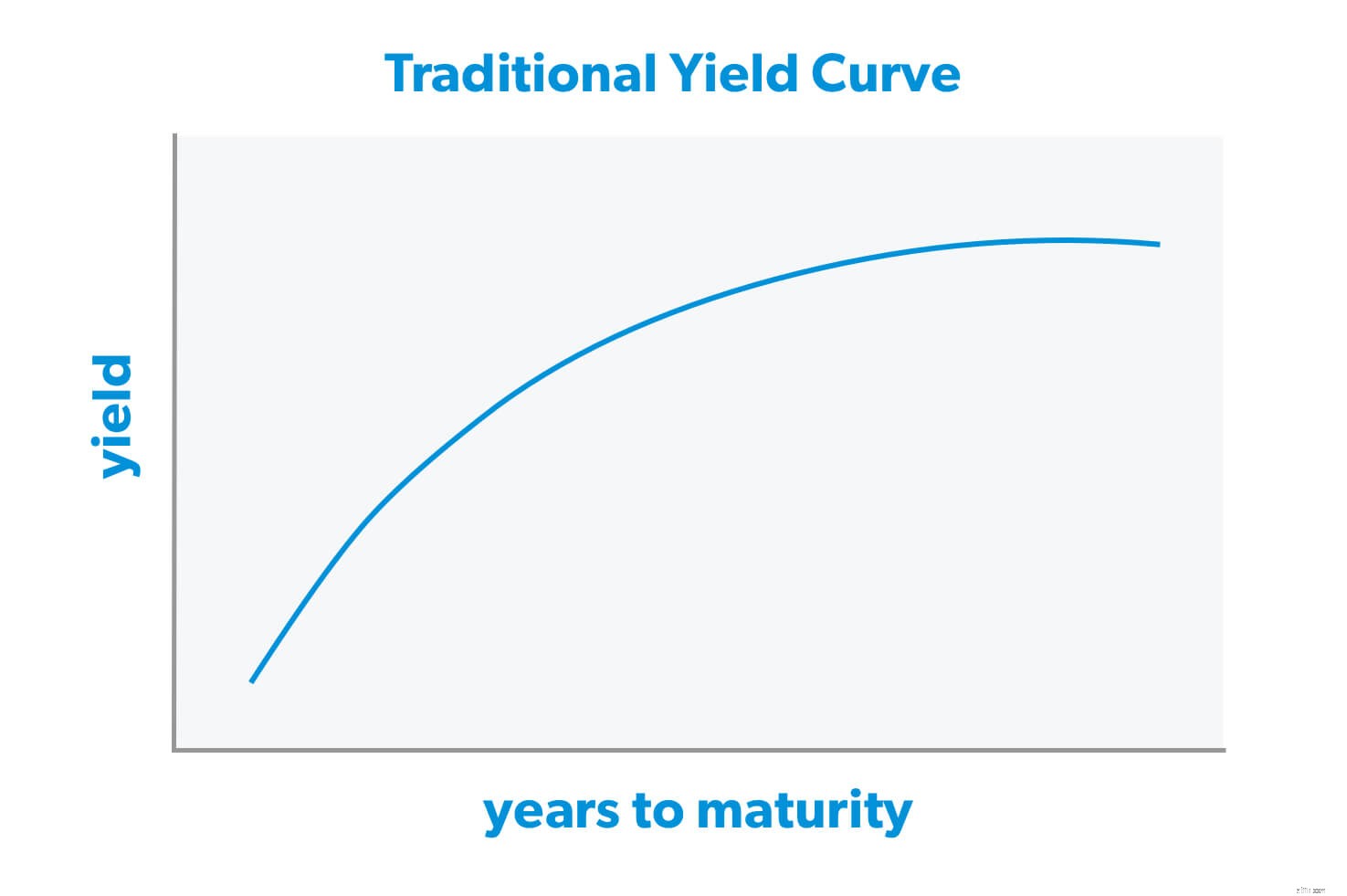

Normaal gesproken ziet de rentecurve eruit als een opwaartse helling. Dat betekent dat de rentetarieven voor kortlopende obligaties lager zijn dan de rentetarieven voor langlopende obligaties.

Waarom is dat "normaal"? Hier zijn veel theorieën over, maar het komt hier op neer:wanneer beleggers geld voor langere tijd lenen, nemen ze meer risico. Dat betekent dat ze verwachten beloond te worden met een hogere rente voor het nemen van dat extra risico.

Zo ziet een normale curve eruit:

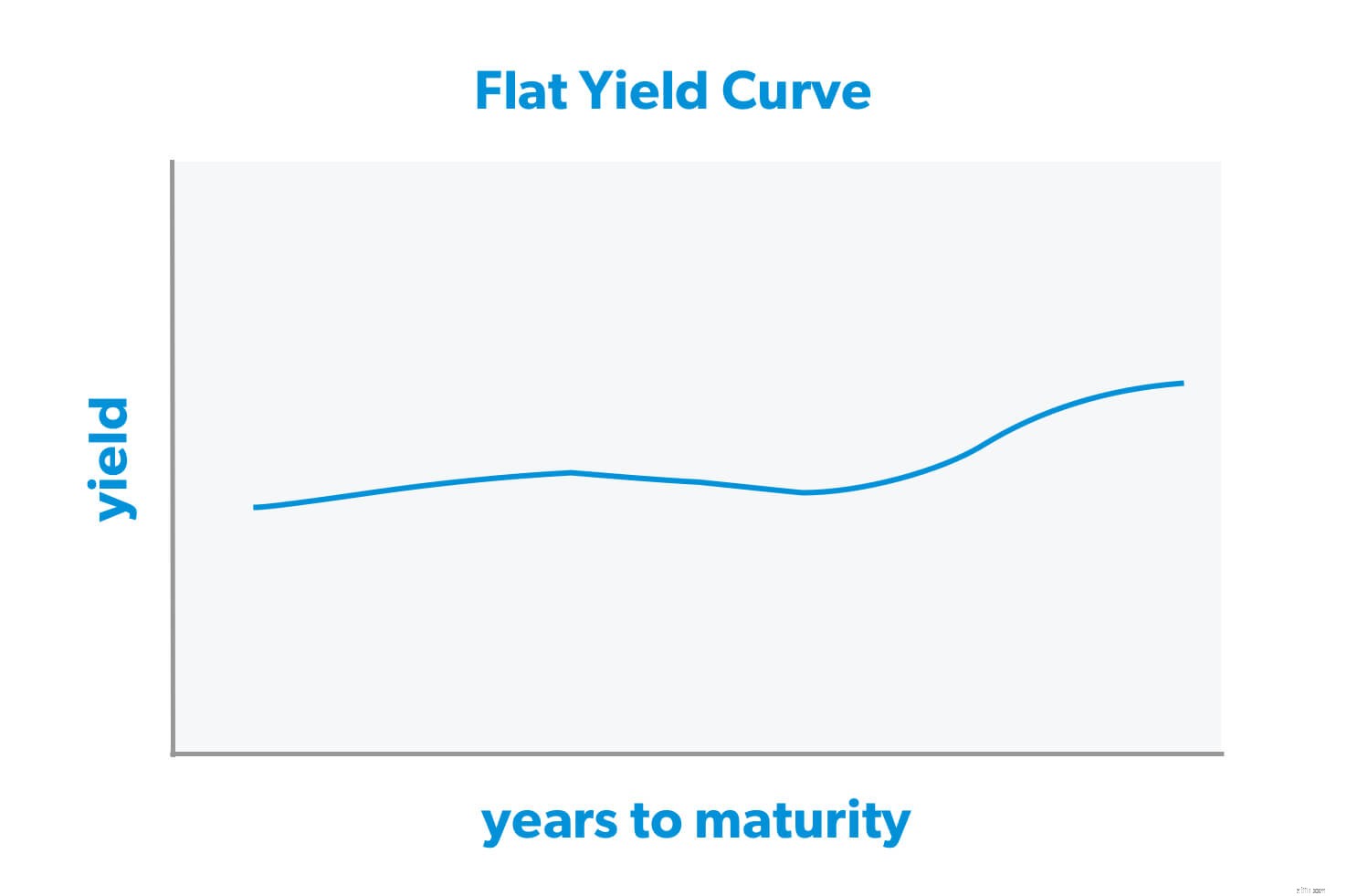

Een vlakke of "afvlakkende" rentecurve kan sommige Spidey-zintuigen op Wall Street doen tintelen. Dat betekent dat het verschil tussen de rendementen voor kortlopende en langlopende Amerikaanse staatsobligaties zo slinkt dat u een vergelijkbare rente kunt krijgen voor een obligatie met een looptijd van zes maanden en een obligatie met een looptijd van 30 jaar.

Hier is een kortere weg:de meeste experts concentreren zich graag op het verschil tussen de rente van tweejarige en tienjarige staatsobligaties - dat wordt de rendementspread genoemd. . Als een tweejarige obligatie een rendement heeft van 2% en een 10-jarige obligatie een rendement van 3%, dan is de yield spread (het verschil) 1%.

Als dat verschil kleiner wordt, betekent dat meestal dat de rentecurve afvlakt. En dat betekent dat u niet langer wordt beloond voor het nemen van het extra risico van een langlopende obligatie. Zo zou een vlakke rentecurve eruit kunnen zien:

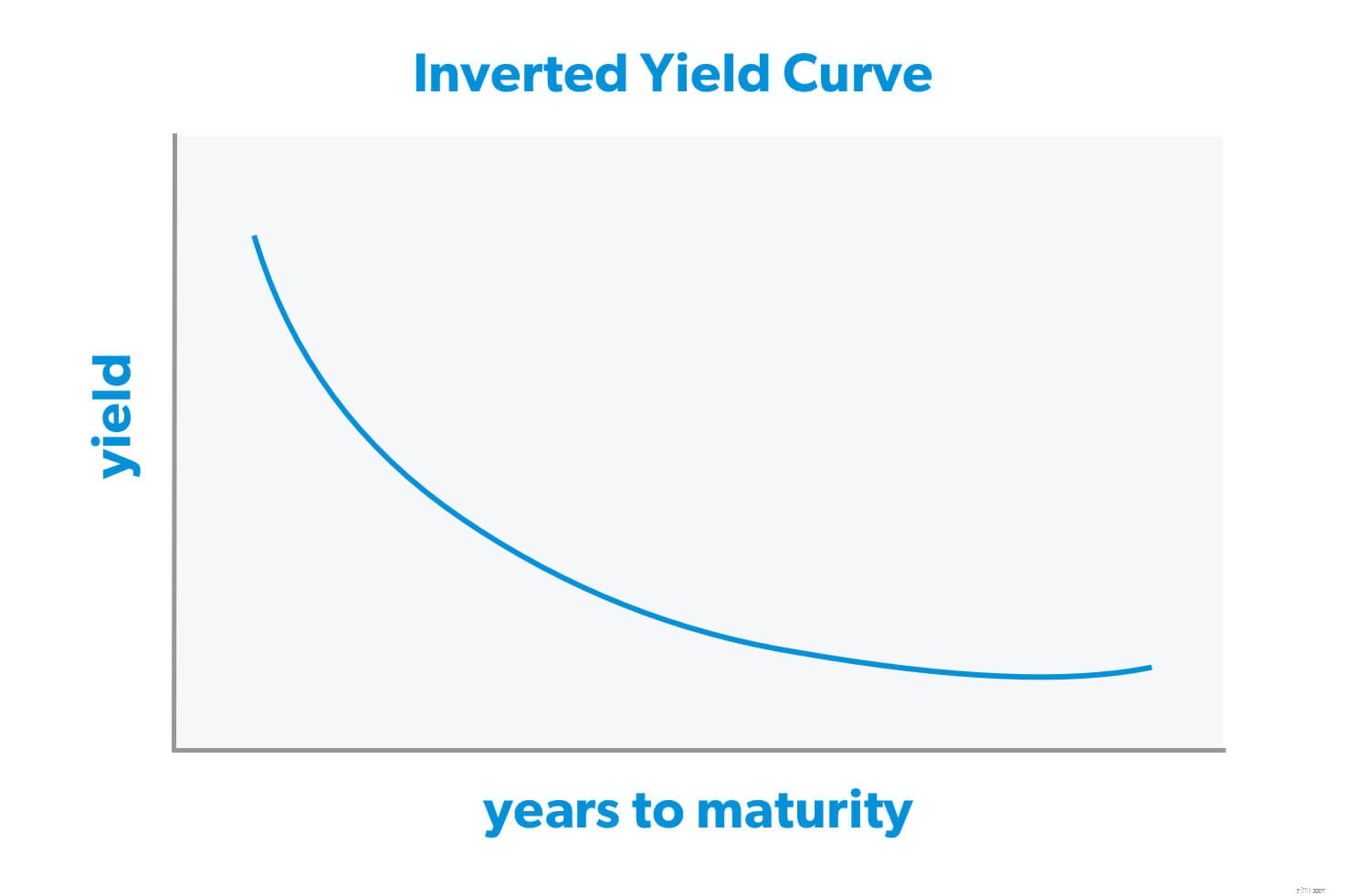

Hier kunnen sommige beleggers een beetje in paniek raken. Een omgekeerde rentecurve:de curve loopt naar beneden in plaats van omhoog—betekent dat de rendementen voor kortlopende obligaties hoger zijn dan die voor langlopende obligaties.

Sommige experts suggereren dat er een omgekeerde rentecurve kan optreden wanneer beleggers pessimistischer zijn over de vooruitzichten van de aandelenmarkt op de lange termijn. Anderen zeggen dat het gewoon een kwestie van vraag en aanbod is:meer mensen willen obligaties kopen, zodat de overheid het zich kan veroorloven ze tegen een lagere rente te verkopen. De jury is er nog steeds niet uit.

Zo ziet de gevreesde omgekeerde rentecurve eruit:

Dit is waarom een omgekeerde rentecurve ervaren beleggers doet trillen in hun maatpakken:het is een klassiek signaal dat een recessie of een bearmarkt mogelijk binnenkort komen.

In feite is de rentecurve een of twee jaar vóór elke recessie in de afgelopen 50 jaar omgekeerd. . . een soort economische grimmige maaier. 2

Nogmaals, een omgekeerde rentecurve is geen onfeilbare methode om een recessie te voorspellen. Er zijn een paar keer geweest dat de rentecurve op zijn kop stond en niet leiden tot een economische vertraging. Als een omgekeerde rentecurve een dag of twee aanhoudt, is het waarschijnlijk een hapering en niets om je zorgen over te maken.

Toch kan een omgekeerde rentecurve die een paar weken of maanden aanhoudt een teken zijn dat er wat woelige economische wateren in het verschiet liggen.

Maar ongeacht de vorm van de rentecurve, u moet altijd probeer uw financiën recessiebestendig te maken, zodat u financieel voorbereid bent op alles wat er met de economie gebeurt.

Hier zijn enkele dingen die je nu kunt doen om precies dat te doen:

En over beleggen gesproken, we hebben het hier veel over staatsobligaties gehad. . . maar de waarheid is dat je beter af kunt blijven van het investeren in elke soort obligaties.

Met rentetarieven die historisch laag zijn, zijn staatsobligaties niet bepaald een geweldige plek om uw geld te zien groeien. En zelfs in de beste Soms is het rendement op obligaties nauwelijks genoeg om de inflatie bij te houden, laat staan om u te helpen een groot nest te bouwen.

Probeer in plaats daarvan uw beleggingen te spreiden over deze vier soorten beleggingsfondsen:groei en inkomen, groei, agressieve groei en internationaal.

Laten we een snelle vergelijking maken. Als u $ 10.000 hebt verzonken in 30-jarige Amerikaanse staatsobligaties met een gemiddeld jaarlijks rendement (of rendement) van 5%, zou u uitkomen op ongeveer $ 45.000 zodra de overheid het geld aan u teruggeeft. Dat zijn geen cijfers om over op te scheppen! Een rendement van 5% is nauwelijks genoeg om de inflatie bij te houden, laat staan dat je een eitje krijgt waarmee je comfortabel met pensioen kunt gaan.

De aandelenmarkt heeft historisch gezien een gemiddeld jaarlijks rendement tussen 10-12%. 3 Dus wat als u die $ 10.000 in plaats daarvan in goede beleggingsfondsen voor groeiaandelen zou investeren? Als je niet nog een dubbeltje zou investeren, zou je nog steeds rond de $ 267.000 kunnen eindigen. Dat is meer dan vijf keer wat u op de lange termijn zou kunnen krijgen door te beleggen in een Amerikaanse staatsobligatie!

Als u op zoek bent naar een manier om te beleggen voor uw pensioen, moet u contact opnemen met een financieel adviseur die u kunt vertrouwen. U wilt iemand in uw hoek die u kan begeleiden en op het goede spoor kan houden, ongeacht wat iedereen deze week over de rentecurve zegt.

Daarom bestaat het SmartVestor-programma - om u in contact te brengen met een professional bij u in de buurt die met u om de tafel kan gaan zitten en al uw opties kan doorgronden.

Vind vandaag nog uw SmartVestor Pro!

Wat is voorraadboekhouding en waarom?

VoIP 101:wat is het en waarom heeft uw bedrijf het nodig?

Wat is de TUT-spreiding?

Wat is de Evergrande-crisis en waarom is het belangrijk?

LTV en CAC:wat zijn ze en waarom zijn ze belangrijk?

Wat is een lijfrente en hoe werkt het?

Wat is een EENVOUDIGE IRA? En hoe werkt het?