Weet je nog dat je als student droomde van een hoog salaris en een kantoor op de hoek omdat je dacht dat een goed inkomen je rijk zou maken? Maar toen je eenmaal in de 'echte wereld' kwam, leek dat hoekkantoor waarschijnlijk meer op een hokje op de middelste rij. En dat grote salaris miste waarschijnlijk een nul of twee. (Teleurstellend, we weten het.)

Maar na een paar promoties verdien je nu veel meer geld dan vroeger. (Godzijdank!)

Veel mensen gebruiken inkomen als de belangrijkste maatstaf voor financieel succes. Maar is het echt de beste indicator van rijkdom? Hoe zit het met uw vermogen? En wat is eigenlijk het verschil tussen de twee?

Terwijl uw inkomen u vertelt hoeveel geld u elk jaar binnenhaalt, geeft uw vermogen u een getrouw beeld van waar u financieel staat. Laten we eens kijken naar de verschillen tussen inkomen en vermogen en ontdekken hoe die verschillen van invloed kunnen zijn op uw pensioentoekomst!

In een notendop, inkomen is geld dat u regelmatig ontvangt, meestal door werk of investeringen.

Er zijn veel manieren waarop u inkomen kunt verdienen:het salaris dat u elke twee weken ontvangt van uw baan of de winst van het bedrijf dat u bezit en exploiteert. De dividenden of samengestelde rentegroei die u verdient met de beleggingsfondsen waarin u heeft geïnvesteerd. Het geld dat u afgelopen weekend verdiende met het verkopen van oude platen of honkbalkaarten bij een garage sale. Dat telt allemaal als inkomen!

En aangezien we het toch over inkomen hebben, laten we eens kijken naar het verschil tussen bruto-inkomen en netto-inkomen :

Hier komt het op neer: Uw inkomen is uw grootste instrument om rijkdom op te bouwen, dus gebruik uw salaris en andere vormen van inkomsten in uw voordeel! Leuk weetje:het mediane gezinsinkomen in Amerika is ongeveer $ 67.500. 1 Als je gedurende 30 jaar 15% van dat inkomen investeert, zou je tegen de tijd dat je met pensioen gaat $ 2,3 miljoen in je nest kunnen hebben!

Nettowaarde is gewoon wat u bezit minus wat je verschuldigd bent . Met andere woorden, de totale waarde van uw vermogen minus uw schulden is gelijk aan uw vermogen.

Als u bijvoorbeeld een huis bezit ter waarde van $ 300.000 en u bent $ 100.000 verschuldigd, dan heeft u $ 200.000 aan eigen vermogen ten opzichte van uw nettowaarde. Dus om uw totale vermogenssaldo te berekenen, telt u de waarde op van alle dingen die u bezit en trekt u af hoeveel u verschuldigd bent (indien mogelijk) over die dingen.

Volgens het US Census Bureau is het mediane vermogen van Amerikaanse huishoudens $ 118.000. Veel van die rijkdom komt van pensioenrekeningen (zoals een 401(k) en IRA) en overwaarde (of hoeveel van uw huis u daadwerkelijk bezit). 2 Hier is een uitsplitsing van het mediane vermogen naar leeftijd.

Probeer onze nettowaarde-calculator voor een gemakkelijke manier om uw nettowaarde te berekenen.

Zodra u uw nettowaarde hebt berekend, zult u misschien verbaasd zijn om te ontdekken hoeveel u hebt - of niet hebt. In ieder geval is er altijd tijd om uw financiën te verbeteren en uw vermogen te laten groeien waar u ook bent.

Laten we doen alsof Katie een marketingmanager is die $ 150.000 per jaar verdient en een nettowaarde van $ 20.000 heeft. Haar vriendin Lacy is een onderwijzeres die $ 45.000 per jaar verdient en een nettowaarde van $ 250.000 heeft.

Vraag:Wie heeft meer rijkdom:de marketingmanager of de onderwijzer?

Jij hebt het. Lacy, de onderwijzeres, heeft eigenlijk meer rijkdom omdat ze een hoger vermogen heeft dan haar vriendin Katie.

Daarom zeggen we dat uw inkomen geen nauwkeurige momentopname is van uw financiële situatie. Want als het om vermogen gaat, maakt het eigenlijk niet uit hoe groot uw inkomen is. Ja, u kunt sneller vermogen opbouwen met een groter inkomen, maar inkomen alleen maakt u niet rijk. Je zou $ 1 miljoen per jaar kunnen verdienen en $ 2 miljoen kunnen uitgeven, wat betekent dat je tot over je oren in de schulden zou zitten.

Nee, het is wat je doet met dat inkomen dat er het meest toe doet. Of u nu $ 500.000 of $ 50.000 per jaar verdient, u moet dat inkomen gedurende uw hele carrière sparen en investeren als u vermogen wilt opbouwen. En ja - je zou $ 50.000 per jaar kunnen verdienen (voor je hele leven) en toch met pensioen gaan als miljonair - dat zien we de hele tijd gebeuren!

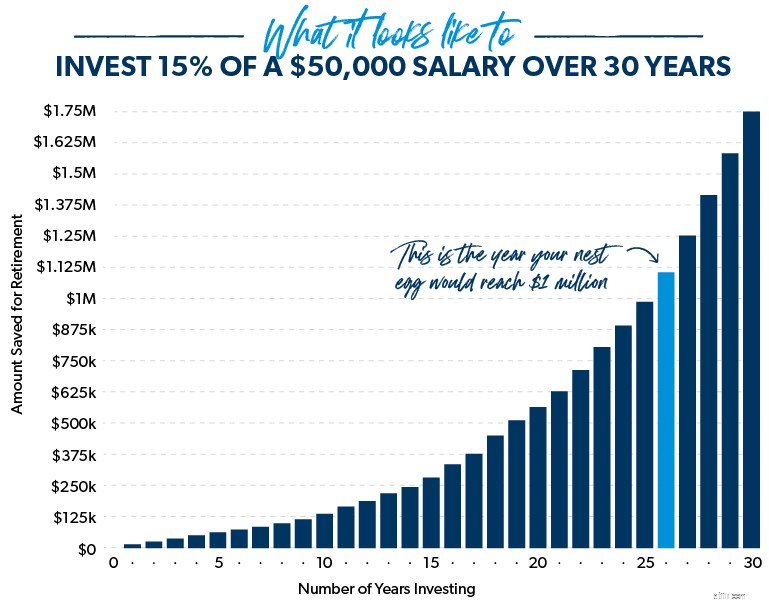

Wat snelle wiskunde laat zien dat als je schuldenvrij bent met een salaris van $ 50.000 en je gedurende 30 jaar 15% van je inkomen investeert, je meer dan $ 1,7 miljoen zou kunnen sparen voor je pensioen. Aan de andere kant, een persoon die tweemaal dat inkomen dat nooit een klein deel ervan belegt, waarschijnlijk te kort zal komen bij pensionering.

Aan het eind van de dag leidt een groot inkomen niet noodzakelijk tot een groot vermogen, vooral als je opgezadeld bent met studieleningen en autoschulden en je altijd probeert de Joneses bij te houden!

Je bent miljonair als je vermogen -niet je inkomen — bereikt $ 1 miljoen. Dus als je $ 700.000 op je spaarrekeningen en pensioenrekeningen hebt, een betaald huis ter waarde van $ 300.000 en geen enkele schuld, gefeliciteerd - je bent een miljonair! Ga erop uit en vier het met een lekker biefstukdiner of een strandvakantie - je hebt het verdiend!

Je zou kunnen denken dat de miljonairstatus buiten bereik is, maar het zou je verbazen hoeveel de gemiddelde miljonair precies op jij lijkt .

Laten we bijvoorbeeld naar het inkomen kijken. Volgens The National Study of Millionaires had slechts 31% van de miljonairs een gemiddeld jaarlijks gezinsinkomen van $ 100.000 of meer in de loop van hun loopbaan. Uit de studie bleek zelfs dat een derde van de miljonairs nooit had in één jaar een gezinsinkomen van zes cijfers. Laat dat even inzinken!

En wil je raden welke drie carrières vandaag de dag de meeste miljonairs in Amerika opleveren? Dit zijn ze:ingenieur, accountant en leraar. 4 De waarheid is dat je geen dokter of CEO van een groot bedrijf hoeft te zijn om de status van miljonair te bereiken - dat is een mythe! Iedereen en iedereen in Amerika kan tegenwoordig miljonair worden.

Als we met miljonairs praten over hun succes met geld, hebben ze het niet over een erfenis of het winnen van de loterij. Ze praten over slim sparen, verstandig besteden en beleggen en leven zonder schulden.

Dave's nieuwe boek, Baby Steps Millionaires, laat je de beproefde weg zien die miljoenen Amerikanen hebben genomen om miljonair te worden - en hoe jij er ook een kunt worden! Pak vandaag nog uw exemplaar om te leren hoe u de barrières kunt doorbreken die u ervan weerhouden miljonair te worden.

Je hebt geleerd dat inkomen is wat je verdient met werken en dat nettowaarde is de waarde van uw persoonlijke bezittingen minus eventuele schulden . Nu zou je in staat moeten zijn om wat cijfers te kraken om te bepalen waar je financieel staat. Verdient u een goed salaris, maar kunt u er niets voor laten zien? Of heb je een gemiddeld salaris en wil je je bestedingspatroon veranderen, zodat je kunt investeren en meer kunt sparen voor je pensioen?

Het goede nieuws is dat jij degene bent die aan het stuur zit. U kunt de nodige wijzigingen in uw financiën doorvoeren, zodat u kunt genieten van het pensioen van uw dromen. Begin door te praten met een financieel adviseur of beleggingsprofessional die u kan helpen bij het maken van een spelplan voor beleggen. Als je hulp nodig hebt bij het vinden van een professional bij jou in de buurt, bekijk dan het SmartVestor-programma.

Wat is het verschil tussen een HUD Home en een HomePath?

Wat is het verschil tussen 401(a) en 457 pensioenregelingen?

Wat is het verschil tussen een 401(k) en een IRA?

Wat is het verschil tussen BSE en NSE?

Wat is het verschil tussen blokkering en bulkdeal?

Wat is het verschil tussen Roth en traditionele IRA?

Wat is het verschil tussen een recessie en een depressie?