Meer dan een jaar geleden publiceerde ik de blogpost Money Statistics That May Scare You. Voor het geval je het gemist hebt, hier is een opfriscursus:

Meer dan een jaar geleden publiceerde ik de blogpost Money Statistics That May Scare You. Voor het geval je het gemist hebt, hier is een opfriscursus:

Sindsdien ben ik andere geldstatistieken tegengekomen die me hebben verrast.

Ik doe veel onderzoek als personal finance-schrijver. Ik kom geldstatistieken tegen die me verrassen, verdrietig maken en sommige die me zorgen maken.

De geldstatistieken in deze blogpost zullen je misschien verbazen, maar ik wil dat je ze kent, zodat je beter kunt zijn dan 'normaal'.

Ik wil echter wel opmerken dat zelfs als je het beter doet dan de gemiddelde persoon, je nog meer kunt verbeteren.

Je moet er altijd naar streven om je best te doen, want soms is 'gemiddeld' niet goed genoeg om een financieel succesvol leven te leiden. Houd er rekening mee dat de gemiddelde persoon niet de beste is met geld, en velen worden geplaagd door stress en ontberingen vanwege hun ongelukkige financiële situatie.

Hieronder staan enkele andere geldstatistieken die u hopelijk in financiële vorm zullen brengen. Geniet ervan!

In 2014 werd meer dan $ 70 MILJARD uitgegeven aan de loterij. Dat is ongeveer $ 220 per persoon, inclusief kinderen!

In staten zoals Rhode Island ligt het echter ver boven de $ 220, met bijna $ 800 per persoon die op jaarbasis aan de loterij wordt uitgegeven.

Dat is een hoop geld dat aan de loterij wordt uitgegeven.

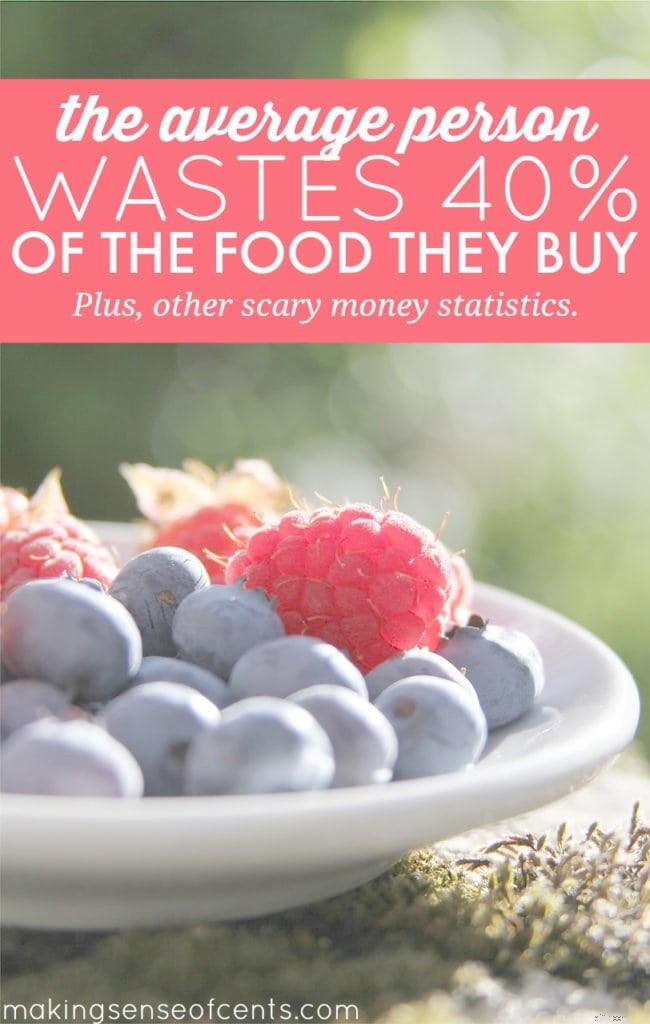

Dit is een gekke statistiek.

Denk er eens over na:wat als je elke keer dat je naar de supermarkt ging $ 100 aan eten zou uitgeven, maar als je thuiskwam van de supermarkt, gooide je er meteen $ 40 van weg.

Dat is ongeveer wat hier gebeurt.

Bovendien is de gemiddelde lening voor een gebruikte auto bijna $ 18.000.

Bovendien hadden de mensen met de grootste autoleningen de slechtste kredietscores.

Nog een laatste statistiek voor autoleningen:de gemiddelde maandelijkse betaling voor een lening voor een nieuwe auto is $ 471 en $ 352 voor een lening voor een gebruikte auto.

Als je een lidmaatschap van een sportschool hebt, raad ik je ten zeerste aan om erachter te komen of het de moeite waard is. Volgens Statistic Brain zijn de gemiddelde maandelijkse kosten van een lidmaatschap van een sportschool $ 58. Toch gebruikt 67% van de mensen nooit hun sportschoollidmaatschap.

Dat is een hoop verspild geld.

Bovendien, volgens US News:

Dit zijn een paar gekke geldstatistieken.

Lees meer over hoe ik mijn studieleningschuld heb afbetaald op Hoe ik $ 40.000 aan studielening heb afbetaald.

Ik vond deze statistiek op Go Banking Rates.

Als u deze geldstatistiek wilt wijzigen, leest u The Smart Woman's Guide to Investing Success. Hier is een kort fragment uit die blogpost:

“Vrouwen worden geconfronteerd met andere obstakels dan mannen als het gaat om beleggen op de aandelenmarkt. Ze hebben meteen al minder spaargeld omdat vrouwen vaak vrij nemen om kinderen op te voeden. Met jarenlang geen salaris verdienen, wordt er geen geld gespaard en opgestapeld.

Bovendien overleven vrouwen mannen gemiddeld bijna 10 jaar. Daarom is het als vrouw belangrijk om op de aandelenmarkt te beleggen.”

Welke geldstatistieken hebben je verrast? Hoe vergelijk je?

Ben je genoeg aan het sparen?

Met geld is wat u doet belangrijker dan wat u weet

5 tips voor het innen van geld dat u verschuldigd bent

11 domme geldfouten die u tegenhouden

10 slechte geldgewoonten die je blind maken

Loopt u het risico dat uw geld opraakt als u met pensioen gaat?

Hoe financieel geletterd bent u?