In samenwerking met TransUnion.

Slechts een paar jaar geleden had ik ongeveer $ 40.000 aan studieleningen. Ik haatte het om mijn studieschuld boven mijn hoofd te hangen. Ik ontving mijn eerste rekening voor mijn studieleningen direct nadat ik was afgestudeerd met mijn MBA, en het was voor honderden dollars per maand gedurende ongeveer tien jaar.

De gedachte aan het betalen van zo'n hoge rekening voor zoveel jaren was gewoon beangstigend voor mij.

Dus besloot ik mijn studieleningen zo snel mogelijk af te lossen.

Leren hoe u studieleningen kunt afbetalen, kan tot veel positieve punten leiden, zoals:

Ik weet dat deze dingen waar zijn, want leren hoe ik mijn studieleningen kan afbetalen, is een van de beste beslissingen die ik ooit heb genomen.

Nee, het was niet gemakkelijk om mijn studieleningen zo snel af te betalen, maar het was het zeker waard. Het is een ENORME opluchting dat ik die maandelijkse betalingen niet meer boven mijn hoofd heb, en het stelde me in staat mijn dromen te volgen.

Het afbetalen van mijn studieleningen heeft me ook geholpen vooruit te komen in het leven. In plaats van te verdrinken in een grote maandelijkse schuldbetaling, kon ik verder en werken aan andere financiële doelen. Ik kreeg controle over mijn financiële situatie, kreeg controle over mijn kredietscore en meer. Het voelde absoluut geweldig om mijn schuld af te betalen, vooral zo snel!

En dit is iets dat jij ook kunt doen. U kunt uzelf uitdagen, uw financiële doelen bereiken en weer op het financiële spoor komen. Dit kan u vervolgens helpen om ook uw kredietscore te verbeteren, als u eindelijk uw schuld aflost en andere financiële doelen van u kunt behalen.

Mijn kredietscore is nu in de 800, en het was eigenlijk niet zo moeilijk te bereiken.

Of u het nu wilt geloven of niet, uw kredietscore kan een grote rol spelen in het leven van uw gezin.

Hoewel je niet gek moet worden en volledig geobsedeerd moet raken door het verbeteren van je kredietscore, is het belangrijk om er meer over te weten te komen vanwege de impact die ze kunnen hebben.

Uw kredietscore kan van invloed zijn op de rente die u ontvangt voor een lening, het kopen van een huis, het vinden van een huurwoning, het verkrijgen van bepaalde banen, uw verzekeringstarieven en meer.

Een kredietscore is een getal van drie cijfers dat anderen uw kredietwaardigheid laat zien, en wordt vaak gebruikt als een indicator van hoe risicovol u bent.

Uw kredietscore wordt bepaald op basis van gegevens die zijn verzameld van bedrijven waar u aankopen en transacties heeft gedaan, zoals van leningen. Dit betekent dat het begrijpen, beheren en beveiligen van die informatie uiterst belangrijk is als het gaat om het bereiken van uw financiële en andere levensdoelen.

Er zijn tools beschikbaar die het verbeteren van uw kredietscore eenvoudig en toegankelijk maken.

Er zijn veel situaties waarin uw kredietwaardigheid en geschiedenis belangrijk kunnen zijn. Het is belangrijk om tijd te besteden aan het verbeteren van uw kredietscore, omdat u nooit weet wanneer dit nuttig kan zijn.

Uw kredietscore kan van invloed zijn op:

En daarom raad ik TransUnion aan.

TransUnion stelt consumenten in staat hun financiële gezondheid te maximaliseren door middelen te bieden om persoonlijke informatie te controleren, krediet te beheren en uw identiteit veilig te houden.

Als u zich afvraagt wat uw kredietscore is, raad ik u aan de online kredietscoresimulator van TransUnion te bekijken. Deze tool laat zien hoe uw huidige kredietscore kan veranderen op basis van acties die u in de toekomst kunt ondernemen (zoals het krijgen van een nieuwe lening). Dit kan u laten zien welke invloed uw acties op u kunnen hebben, zodat u beter geïnformeerde beslissingen kunt nemen.

Het verbeteren van uw kredietscore hoeft niet moeilijk te zijn. Zodra u weet wat van invloed is op uw score, kunt u wijzigingen aanbrengen om deze te verbeteren.

Hier is mijn advies om uw kredietscore te verhogen:

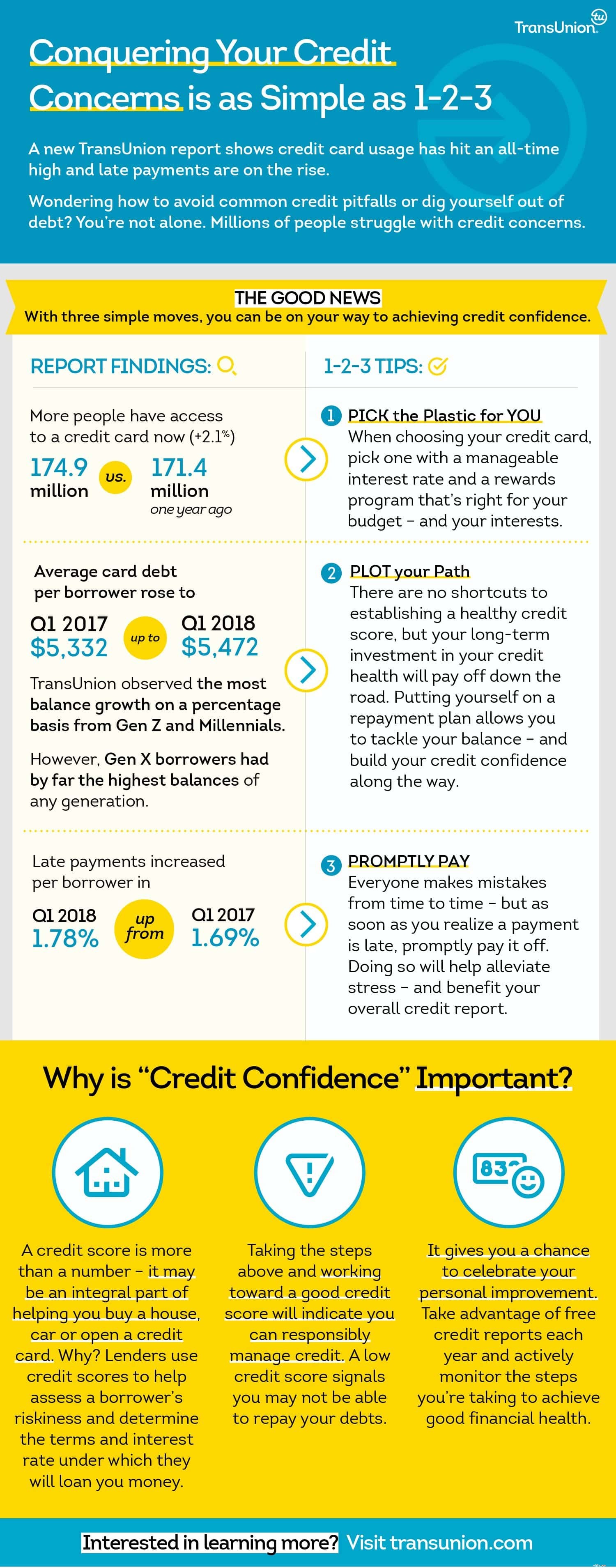

Hier is een geweldige infographic die ik van TransUnion heb gevonden en die ook nuttig is.

Ga voor meer informatie naar TransUnion.com.

Probeer je je kredietscore te verbeteren?

Een persoonlijke lening krijgen om schulden af te betalen

De fout die ik heb gemaakt bij het afbetalen van $ 15.000 aan creditcardschuld - en hoe deze te vermijden

We hebben $ 200.000 aan studieleningen

Hoe studieleningen mijn leven verpesten

Hoe $ 40.000 aan schulden af te betalen?

Moet ik eerst mijn studielening of creditcard afbetalen?

Hoe kan ik $ 50.000 aan creditcardschuld afbetalen?