Hallo! Vandaag heb ik een geweldig verhaal over de afbetaling van schulden van een lezer, Kristin Burton. Ze heeft in 16 maanden $ 161.000 aan studieleningen afbetaald en heeft onlangs ook haar hypotheek afbetaald. Hieronder staat haar verhaal, geniet ervan!

In 2016 rondde ik de middelbare school af met $ 161.000 aan studieleningen.

In 2016 rondde ik de middelbare school af met $ 161.000 aan studieleningen.

Die zescijferige schuld zorgde voor meer stress dan ik ooit voor mogelijk had gehouden.

Ik kreeg aanvankelijk mijn eerste baan als Physician Assistant en was dolgelukkig met mijn eerste betaalde baan.

Ik realiseerde me echter al snel dat het heel moeilijk zou zijn om ooit financieel vooruit te komen met mijn minimale studielening van ongeveer $ 2.000 per maand in het komende decennium.

Hoewel het goed binnen de maatschappelijke normen valt om studieleningen af te sluiten om een diploma te behalen, vooral een graduaat, ervoer ik grote schaamte toen het allemaal gezegd en gedaan was.

Mijn man bracht geen schulden bij ons huwelijk, dus de grote financiële last die we ondervonden was allemaal te danken aan ondergetekende.

In plaats van me te wentelen in mijn verdriet, ging ik zitten met mijn man en we maakten een plan om er vanaf te komen.

We hebben besloten om mijn leningen zo snel mogelijk af te lossen.

gerelateerde inhoud:

Om dat te vergemakkelijken, hebben we ervoor gekozen om uitsluitend van het inkomen van mijn man te leven en mijn gehele te gebruiken inkomen om de studieschuld af te betalen. Ik dacht aanvankelijk dat het tussen de twee en drie jaar zou duren om het proces te voltooien, wat nog steeds behoorlijk snel is.

We hebben onze kosten extreem laag gehouden, vooral onze grote overheadkosten. We bleven in onze oude, afbetaalde auto's rijden die we op de universiteit reden. Mijn zilveren Chevy Cobalt van $ 4.000 reed me jarenlang van en naar het werk en zag er behoorlijk indrukwekkend uit op de parkeerplaats van het ziekenhuis naast de verzameling BMW's en Mercedes. We reisden niet veel, en toen we dat deden, waagden we ons niet veel buiten Florida. We gingen ook niet vaak uit eten.

Toen de eerste paar leningen met hoge rente werden afbetaald, begon ik echte vooruitgang te zien. Ik voelde eindelijk een sprankje hoop! Ik realiseerde me dat het echt mogelijk was om deze schuld te vereffenen, waar ik in het begin eerlijk gezegd niet zeker van was.

Ik raakte verstrikt in het idee om het nog sneller voor elkaar te krijgen dan we oorspronkelijk hadden gepland.

Ik solliciteerde naar vier extra parttime banen op verschillende plaatsen (in de medische wereld PRN-posities genoemd) en werkte constant ten minste 80 uur per week. Elke extra baan had een ander uurtarief dat ze zouden betalen. Ik zou mijn schema maken door mijn open dagen eerst op te vullen met de best betalende ploegendiensten, en dan de rest in te druppelen om de gaten op te vullen.

Op een gegeven moment werkte ik eenentwintig dagdiensten van 12 uur achter elkaar (koffie was absoluut een noodzaak!). Ik zou ploegendiensten oppakken in de avonden, nachten en weekenden. Terwijl ik een miljoen uur per week werkte, deed mijn man al het schoonmaken, koken, wassen en boodschappen doen bij ons thuis.

We hebben vrije tijd opgeofferd en wat de meesten beschouwen als 'luxe' in het leven voor de korte termijn. 16 maanden later werd $ 161.000 aan studieleningen afbetaald!!! We waren dolgelukkig en konden eerlijk gezegd niet eens geloven wat we in zo'n korte tijd hadden bereikt.

Die uren werken lijkt misschien gek, maar eerlijk gezegd heeft al dat werk me op meerdere, niet-financiële manieren geprofiteerd.

Niet alleen is mijn inkomen op korte termijn dramatisch gestegen, maar ik heb in kortere tijd meer ervaring kunnen opdoen als nieuwe PA. Hoe meer uren je in je vakgebied doorbrengt, hoe sneller je competentie ontwikkelt.

Bovendien leerde ik dankbaarheid te ervaren op een manier die ik voorheen niet had. Als geld uitgeven geen optie is, leer je alternatieven te vinden.

Dat avondje uit in het centrum werd thuis koken en wijn drinken op het dek.

Een avondje uit met vrienden werd een spelletjesavond met zelfgemaakte pizza.

Ergens onderweg kwam ik erachter dat de dingen die me vreugde brachten eigenlijk helemaal niet veel geld nodig hadden. Ik had nog steeds dagen dat ik gewoon ECHT wilde gaan winkelen en een pedicure wilde hebben, maar ik stopte me erdoor te obsederen en leerde van de reis te genieten.

Voor ons was het een makkelijke beslissing om de studieleningen af te betalen.

De meeste van mijn leningen waren onderhandse leningen met een rentepercentage van>9% – hap gerust hoorbaar naar adem. In wezen zouden we alleen verdrinken in rentebetalingen. Ik heb even nagedacht over herfinanciering, maar uiteindelijk wilde ik er gewoon klaar mee zijn. Betalen voor een herfinanciering, alleen maar om ze binnen een paar jaar afbetaald te hebben, was niet logisch voor mijn specifieke situatie.

Tijdens de tijd dat we studieleningen afbetaalden, was mijn voornaamste doel om ons te bevrijden van een grote maandelijkse betaling die ons vermogen om te sparen en extra geld voor zaken als reizen drastisch verminderde.

Ik had de neiging om elke maand als een individuele gebeurtenis te beschouwen en had niet per se een financiële langetermijnstrategie of algemene filosofie. Ik wist gewoon dat ik geen slaaf wilde zijn van mijn studieleningen.

Mijn geldmentaliteit is langzaamaan veranderd tijdens onze schuldenvrije reis en is nu behoorlijk anders, maar dat bewaren we voor later. Ik begon met het idee om grote maandelijkse rekeningen op te ruimen, en dat was precies wat we deden.

Nadat mijn studieleningen waren afbetaald, begonnen we onze enige resterende schuld af te bouwen:onze hypotheek.

We hadden ons huis in eerste instantie gekocht in 2014.

In die tijd hadden we maar één inkomen omdat ik nog op de graduate school zat. We wilden 20% neerleggen en hadden beperkte middelen, dus kochten we een stortplaats van een afscherming.

Het huis was letterlijk sinds de jaren zeventig niet meer aangeraakt. Dat gezegd hebbende, zelfs voor het met maïs bedekte Midwesten, kregen we een koopje op een huis. Als gevolg hiervan was onze hypotheek niet substantieel. We zijn begin 2019 begonnen met het doen van viervoudige betalingen.

We betaalden nog steeds niet zo veel per maand aan schulden als tijdens onze studiefinanciering. Ik werkte niet meer 80+ uur per week, maar werkte nog steeds wat extra bovenop mijn loondienst. We hebben gedurende het hele proces 18-20% van ons inkomen geïnvesteerd in pensionering. Een deel van ons inkomen ging ook daadwerkelijk naar de lol.

We reisden naar Italië, Belize en Las Vegas (pre-COVID natuurlijk).

We hebben onze rommelvoertuigen ook vervangen door nog steeds gebruikte, maar mooiere voertuigen. We hebben gewacht om de aankoop te doen totdat we contant konden betalen. Ik zal nooit de dag vergeten bij de dealer dat we gingen zitten om onze eerste auto samen te kopen - de blik op het gezicht van de man aan de andere kant van het bureau was absoluut onbetaalbaar toen tweeëntwintig zeiden dat er geen financiering was! We hadden eigenlijk even overwogen om contant geld in een aktetas naar de dealer te brengen om ons als ballen te voelen, maar kozen er toen voor om meer "normaal" te zijn en een kascheque te doen.

Naast extra hypotheekbetalingen, legden we geld opzij om contant te betalen voor een ingrijpende verbouwing. In het voorjaar van 2020 hebben we onze keuken, eetkamer en bijkeuken verbouwd. We hadden eerder niet het geld gehad om de verbouwing te doen die we wilden (hallo, studieleningen), dus we hadden ons best gedaan met een paar van de minder dure spullen zoals nieuwe verf en vloerbedekking. Ik was OPGEWELD om eindelijk de roestvrijstalen apparaten, vinyl plankenvloeren en witte bakstenen open haard te krijgen die ik altijd al had gewild. De hele verbouwing kostte iets meer dan $ 30.000. We betaalden het hele project contant, en wachtten eigenlijk met slopen tot het volledige saldo op de bank stond.

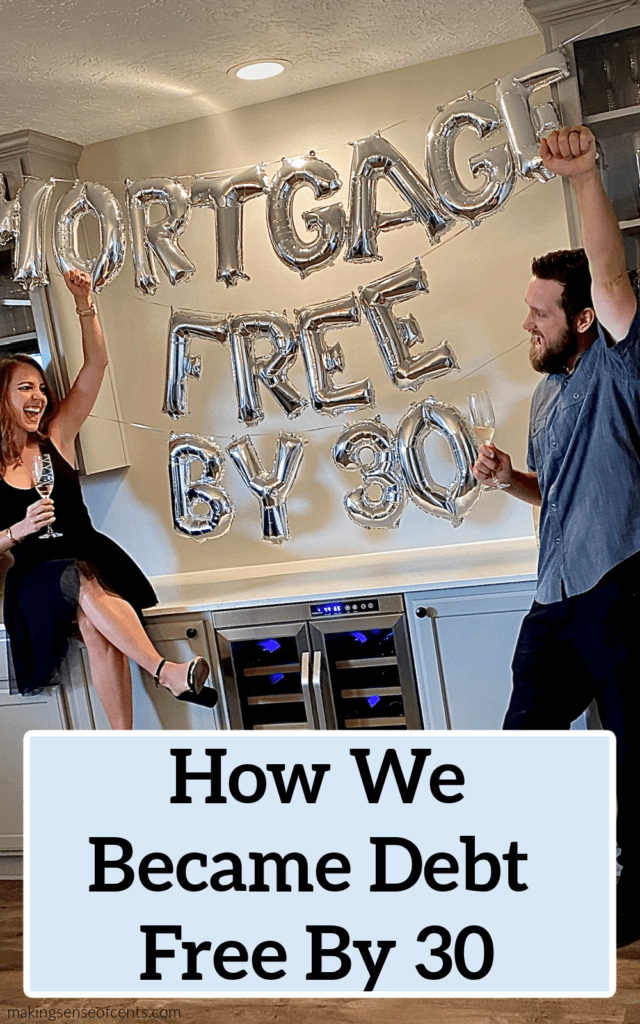

Kort nadat de verbouwing was voltooid, realiseerden we ons dat we dichter bij het afbetalen van ons huis waren dan we hadden gedacht. Die geautomatiseerde viervoudige betalingen hadden hun vruchten afgeworpen - letterlijk! We hebben ervoor gekozen om tegen het einde van het jaar alles af te betalen. Ik verhoogde mijn werkuren tijdelijk weer en werkte op een gegeven moment vijftien nachtdiensten van 12 uur achter elkaar (klinkt bekend?!).

Mijn man verhoogde zijn productiviteitsbonussen en we stopten al dat extra geld in onze hypotheek. In augustus 2020 zijn we volledig schuldenvrij geworden inclusief ons huis! Het gevoel van vrede te weten dat je alles bezit, inclusief huis en auto's, vrij-en-duidelijk is onwerkelijk. Momenteel ben ik alles nog aan het doordrenken!

De beslissing om een hypotheek vervroegd af te lossen is een persoonlijke beslissing en is vaak een controversiële stap in de wereld van persoonlijke financiën. De rente op onze hypotheek was niet bijzonder hoog. We hadden het wiskundig gezien beter kunnen doen door in plaats daarvan in de markt te investeren.

We hebben er om een paar specifieke redenen voor gekozen om eerst hypotheekaflossing na te streven.

Omdat we absoluut geen schulden hebben en een aanzienlijk spaargeld hebben opgebouwd, kunnen we tegelijkertijd onze baan verliezen en minstens een jaar comfortabel leven. Vooral in dit seizoen van enorme onzekerheid als gevolg van een wereldwijde pandemie, geeft dit ons financiële zekerheid op een manier die ik nooit voor mogelijk had gehouden. Bovendien zullen we in de toekomst substantieel kunnen investeren.

We hebben ons ertoe verbonden om vanaf dit moment ten minste 50% van ons belastbaar inkomen te investeren. Dit lijkt misschien een onredelijk percentage, maar omdat onze enige maandelijkse rekeningen nu alleen belastingen, verzekeringen en nutsvoorzieningen bevatten, is het absoluut haalbaar om vooruit te komen.

Omdat we nog maar 29 en 30 zijn, hebben we tientallen jaren de tijd om deze investeringen samen te voegen en uit te groeien tot een nest dat groot genoeg is om ons samen een stressvrij pensioen te bieden.

In de afgelopen jaren is mijn manier van denken over geld langzaam veranderd. Mijn primaire doel is niet langer om elke maand extra geld te hebben.

In feite is mijn kijk op geld dramatisch verbreed, voorbij een bepaalde maand, door te kijken naar ons totale jaarlijkse spaarpercentage en ons vermogen in de loop van de tijd te volgen. Natuurlijk is elke maand belangrijk omdat het een onderdeel is van het geheel. Dat gezegd hebbende, waar ik het grootste deel van mijn focus had gelegd, was over het algemeen verschoven.

Ik ben begonnen te lezen over zaken als vermogensbeheer, financiële onafhankelijkheid en het onderliggende doel van geld. Ik kwam tot het besef dat geld op zich neutraal is.

Ik zie geld nu als een hulpmiddel om een leven te ontwerpen waar we van houden, en zoveel meer dan een ruilmiddel om meer spullen te kopen. De vooruitgang die we tot nu toe hebben geboekt, heeft ons het vertrouwen gegeven dat we alle toekomstige doelen die we stellen kunnen bereiken. Mijn visie op wat mogelijk is, wordt elke dag breder, en dat is echt wat het leven spannend maakt.

De reis van iedereen met geld is anders.

Persoonlijke financiën zijn tenslotte persoonlijk .

Of je nu een fan bent van het vervroegd aflossen van je hypotheek, vroeg investeren en van de hypotheek afblijven, of iets heel anders doen, ik denk dat de kernprincipes van ons verhaal je kunnen helpen slagen.

Eerst eerst. Voor mij begon de financiële organisatie met een eenvoudig budget.

Het is nu een spreadsheet vol met grafieken voor het bijhouden van de nettowaarde, activaspreiding, algemene spaarquote en inkomensdiversificatie. Waar u zich ook bevindt in uw proces, pas het principe "onwetendheid is gelukzaligheid" niet toe op uw financiën.

Houd uw uitgaven gedetailleerd bij.

Heb financiële doelen voor de korte en lange termijn en zorg ervoor dat uw maandbudget hierop is afgestemd.

Als je iets bereikt, zelfs als het een klein doel is, moet je het vieren! Het hoeft geen duur feest te zijn, maar zorg ervoor dat je onderweg een goed uitgevoerde klus feliciteert.

Als u creditcardschulden, autoleningen met hoge rente, enz. heeft, zal het buitengewoon moeilijk zijn om grip te krijgen.

Dit zou het eerste moeten zijn waar je voor zorgt.

Gebruik alle middelen die nodig zijn om het te doen, zelfs als het op de korte termijn offers brengt.

We gebruikten een methode die gewoonlijk de 'schuldenlawine' wordt genoemd om schuldenvrij te worden. Dit betekent dat we eerst zijn begonnen met de schuld met de hoogste rente en van daaruit naar beneden zijn gegaan.

Andere methoden, zoals de beroemde die door Dave Ramsey is gesuggereerd, is de "schuldensneeuwbal". Bij deze methode begint u met uw kleinste saldoschuld en betaalt u de schulden in volgorde van klein naar groot.

Als u een creditcardschuld heeft, ben ik van mening dat het vereffenen van die schuld uw eerste prioriteit moet zijn. Welke optie je ook kiest, zorg ervoor dat je gefocust blijft en elke maand gestage vooruitgang boekt.

Dit was een van mijn favoriete mentale trucs om me door het proces van schuldafbetaling te loodsen.

Als je meer dan 80 uur per week werkt en een hoog salaris ontvangt, VOELT het alsof je een groot saldo op de bank zou moeten hebben. Tijdens het afbetalingsproces van de schuld doet u dat echter niet.

Al uw geld gaat naar schuldbetalingen.

Geld voelt alsof het door je vingertoppen valt.

Om een deel van de ontmoediging die daarmee gepaard gaat tegen te gaan, begon ik al vrij vroeg met het bijhouden van ons vermogen. Zelfs als uw bankrekeningsaldo niet toeneemt, zal een vermindering van uw schuld uw nettowaarde verhogen (berekend als activa minus passiva). Ik herinner me nog de dag dat ons vermogen positief werd!

We waren toen nog lang niet schuldenvrij, maar het was toch een overwinning die het vieren waard was.

Gerelateerd:kent u uw nettowaarde?

Zoals ik al zei, kochten we een huis dat we ons konden veroorloven met één inkomen. In goedkopere delen van het land is dit nog steeds mogelijk.

We hebben maandenlang gezocht naar een huis binnen ons budget, en uiteindelijk moesten we een "opknapbeurt" kopen om het mogelijk te maken. Nu ons huis volledig is gerenoveerd, ben ik er helemaal weg van. Je zou me schoppend en schreeuwend naar buiten moeten slepen om me in beweging te krijgen.

We kregen al vroeg goedkeuring voor een veel hogere hypotheek via een grote bank. Gelukkig kozen we ervoor en bleven we bij ons plan om iets te kopen dat we ons konden veroorloven om 20% neer te leggen om een particuliere hypotheekverzekering te vermijden.

Als we voor een duurder huis waren gegaan, hadden we op deze tijdlijn nooit hypotheekvrij kunnen worden.

Of u nu kiest om uw hypotheek vervroegd af te lossen, of de hypotheek verlaat en u richt op beleggen, u moet minimaal 15-20% van uw inkomen sparen voor uw pensioen.

Het aflossen van een hypotheek kan lang en moeizaam zijn, vooral als u een duur huis bezit. Het missen van jaren van potentiële samengestelde rente voor pensionering is een fout die u zich niet kunt veroorloven.

Zorg ervoor dat u consequent bijdraagt aan uw pensioenrekeningen, en doe vervolgens extra hypotheekbetalingen of doe extra investeringen als u kunt.

Vanaf 2019 betaalden we (minstens) viervoudige betalingen aan onze hypotheek.

We hebben dit proces geautomatiseerd via ons leningservicebedrijf. We hebben online een periodieke betaling ingesteld van het bedrag dat we wilden (zorg ervoor dat u het vakje aanklikt om het extra naar de opdrachtgever te sturen). Dit hielp ons verantwoordelijk te houden in de maanden dat het gemakkelijker zou zijn geweest om de extra betaling niet te doen.

In de technologisch geavanceerde wereld van vandaag kun je dit voor bijna alles doen. Of u nu werkt aan schuldvermindering, geld sparen of investeren - automatiseer zoveel mogelijk van het proces.

Vertrouw niet op je interne motivatie om elke keer de juiste beslissing te nemen.

Zet jezelf klaar voor succes door een situatie te creëren waarin het juiste automatisch gebeurt, en het is eigenlijk meer werk voor jou om erin te gaan en het te veranderen.

Met deze 'set-and-forget-it'-benadering kun je aan het einde van het jaar omhoog kijken en enorme vooruitgang zien, zonder dat je er dagelijks moeite voor hoeft te doen.

Uw inkomen is uw bron van toekomstige rijkdom!

Zorg ervoor dat u manieren overweegt om uw inkomen op korte en lange termijn te verhogen.

Voor mij in het bijzonder leek de kortetermijnversie van het verhogen van mijn inkomen op het tijdelijk werken van extra diensten om een schuldaflossingsdoel te bereiken.

De langetermijnversie hiervan omvatte het veranderen van baan naar een voltijdse functie met een hoger basissalaris.

Dit kan vaak worden gedaan zonder extra diploma's of certificeringen te behalen. Brainstorm over ideeën en wees creatief.

Nu we volledig schuldenvrij zijn, wat nu? We zijn nu op weg naar financiële onafhankelijkheid.

Dit is het punt waarop u volledig van uw beleggingen kunt leven, en dus "optioneel kunt werken" of de mogelijkheid heeft om met pensioen te gaan als u dat wilt.

Door minimaal 50% van ons netto-inkomen te besparen, is dit een haalbaar doel in de komende 15 jaar. Ik kijk uit naar een leven vol flexibiliteit om mijn tijd te gebruiken voor dingen die aansluiten bij mijn doel, zonder dat ik de nadruk hoef te leggen op inkomen.

Het aflossen van 100% van onze schuld geeft ons deze kans.

Als u aan het begin staat van uw financiële reis, wees dan aangemoedigd. Het zijn niet de grote bewegingen, maar de kleine dingen die je elke dag doet die het verschil maken.

Over de auteur: Kristin Burton is de oprichter van Strive Coaching, een bedrijf voor financiële coaching en persoonlijke financiële blog. Ze is een pulmonale/critical care PA, en via haar persoonlijke ervaring met het verpletteren van studieleningen heeft een passie ontwikkeld voor het helpen van anderen met geld. Haar doel is om de manier waarop millennials fundamenteel veranderen hun financiën benaderen. Je kunt haar ook vinden op Instagram en Pinterest.

Probeer je je schuld af te betalen? Hoe gaat het?

Hoe deze familie in 26 maanden $ 110.000 aan schulden heeft afbetaald

5 manieren om studieleningen sneller af te betalen

Hoe we $ 162.000 aan schulden hebben afbetaald

We hebben $ 200.000 aan studieleningen

Hoe ik in 7 maanden $ 38.000 aan studieleningen heb afbetaald

Hoe bloggen mijn studieleningen heeft terugbetaald

Hoe mijn vrouw en ik in 7 maanden $ 62.000 aan schulden hebben afbetaald