Hallo! Vandaag heb ik een schuldaflossingsverhaal van Alyssa Hunt. Alyssa is de maker van TheLifeHunt.com, een blog die drukke oplichters helpt te werken aan zakelijk succes en financiële vrijheid, terwijl ze tegelijkertijd fulltime banen beheren. Ze werkt momenteel aan een master Engelse literatuur en doceert schrijfcompositie aan eerstejaarsstudenten.

Toen ik in 2014 afstudeerde met mijn bachelordiploma, had ik $ 30.000 aan studieleningen opgebouwd. Tijdens mijn vierjarige studie dacht ik er niet veel aan om hier en daar een lening af te sluiten.

Ik had tenslotte een manier nodig om mijn collegegeld te betalen.

Toen de opwinding en vieringen van het afstuderen voorbij waren, voelde ik een berg schulden op mijn schouders.

Het was toen dat ik besloot al mijn aandacht te richten op het zo snel mogelijk afbetalen van mijn schuld. En met snel bedoelde ik dat ik alle $ 30.000 wilde hebben afbetaald in precies 2 jaar na ontvangst van mijn eerste rekening.

Het stellen van mijn doel van 2 jaar voelde voor mij heel haalbaar, maar voor alle anderen was het gek en onmogelijk. Ik geloof niet dat één persoon dacht dat het kon. Zoveel mensen probeerden me ervan te overtuigen dat schulden voor studieleningen "goede schulden" zijn en dat het "normaal" is om schulden te hebben.

Hoewel dit misschien waar is, haatte ik de gedachte om iemand zoveel geld te moeten betalen en ik wilde onmiddellijk van die last af. Dus ontwikkelde ik "Operation Debt Payoff" en gaf mezelf een tijdsbestek van 2 jaar.

Veel mensen vroegen me waarom ik maar voor 2 jaar koos. De waarheid is dat ik de financiële vrijheid wilde hebben om te reizen, mijn droomhuwelijk te plannen, een masterdiploma te halen, een bedrijf te starten en comfortabel te leven zonder schuldenlast. Omdat ik op zo'n jonge leeftijd mijn schuld kon afbetalen, ben ik in staat geweest om te slagen in alle dingen op mijn lijst.

Binnen 2 jaar na ontvangst van mijn studielening, deed ik mijn laatste betaling en was ik op mijn 23e schuldenvrij.

Gerelateerde inhoud over het afbetalen van uw schuld:

Dit zijn de exacte stappen die ik heb genomen om mijn doelen te bereiken!

De waarheid is dat ik mijn doel van 2 jaar heb gesteld voordat ik zelfs maar veel wist over mijn leningen. Ik wist alleen dat ze in totaal $ 30.000 bedroegen. Dat betekende dat ik als eerste een leningcontrole moest uitvoeren om alle details van de logistiek te achterhalen.

Ik heb geleerd dat er twee soorten studieleningen zijn:federaal en particulier. Tijdens mijn vier jaar heb ik 8 federale leningen afgesloten. Dat betekende dat mijn maandelijkse betaling meer dan $ 500 was en dat mijn rentetarieven varieerden van 3,4% tot meer dan 6% per lening.

Dit is van mijn FedLoan Servicing-account, waarop de datum staat waarop ik de lening heb afgesloten, het type lening en de status (die ze nu allemaal volledig zijn betaald).

Dit was buitengewoon overweldigend.

Om me te helpen, brachten mijn ouders me naar de financieel adviseur van onze familie. Ik kwam voorbereid met een afdruk van elke lening, zodat ik transparant kon zijn met de adviseur. Nadat ik hem had verteld dat ik al mijn schulden in slechts 2 jaar zou hebben afbetaald, grinnikte hij en vertelde me dat het onmogelijk en onrealistisch was.

Hij vertelde me toen dat iedereen een beetje schulden nodig heeft in zijn leven, omdat de betalingen helpen bij je kredietwaardigheid. Misschien is dit waar, maar ik had nog steeds geen interesse om de komende 10 jaar $ 500 per maand te betalen, zelfs als dat een kleine verhoging van mijn credit score betekende. En bovendien, schuld is schuld en ik haat het om iemand iets schuldig te zijn.

Toen hij zag dat ik vastbesloten was me aan mijn plan te houden, zei hij dat ik over twee jaar terug moest komen als het me lukte. En raad eens? Binnen 2 jaar kwam ik zijn kantoor binnen en kondigde aan dat ik schuldenvrij was.

De blik op zijn gezicht:onbetaalbaar!

Deze methode werkt specifiek voor federale leningen die niet geconsolideerd zijn .

Ik dank mijn succes aan twee belangrijke beslissingen:

De reden dat ik ervoor koos mijn leningen niet te consolideren in één gigantische lening, was omdat ik ervoor koos om me te concentreren op het afbetalen van één lening tegelijk.

Mijn hele plan was om één individuele lening tegelijk af te betalen, te beginnen bij de lening met de hoogste rente, terwijl ik nog steeds mijn maandelijkse minimumbetalingen deed.

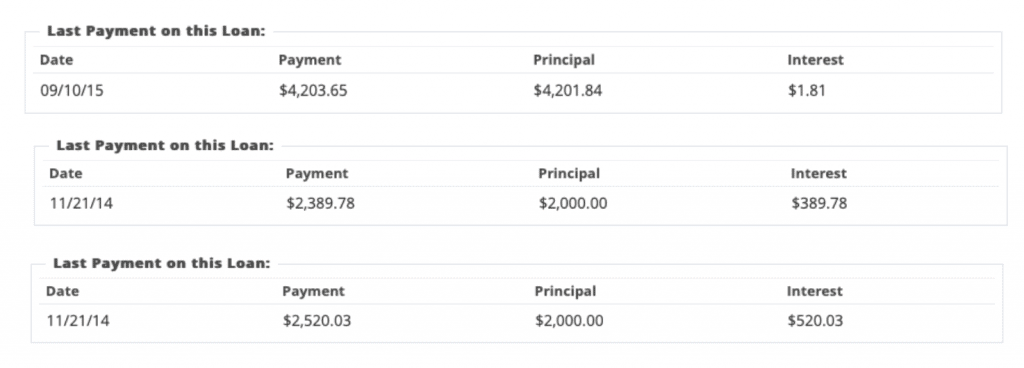

Dit zijn enkele screenshots van de betalingen die ik heb gedaan voor drie van mijn leningen met de hoofdsom en de rente die de lening heeft opgebouwd.

Laat me dit voor je op een rijtje zetten.

Ik heb mijn leningen gerangschikt van de lening met de hoogste rente, die meer dan 6% was, tot de laagste, die 3,4% was. Daarna concentreerde ik me op het sparen van genoeg geld om een volledige lening af te betalen in de volgorde van hoogste tot laagste rente.

Hoewel het een eenvoudig en duidelijk plan was, kostte het wat wilskracht om niet vooruit te komen. Wat ik hiermee bedoel, is dat het verleidelijk was om de leningen niet in orde te maken.

Eén lening was bijvoorbeeld slechts $ 2.000 tegen een rentetarief van 3,61%, terwijl een andere lening $ 4.500 was tegen 4,5%. Omdat de lening van $ 4.500 een hogere rente had, moest ik die eerst betalen om me op de lange termijn geld te besparen.

De verleiding kwam toen ik $2.000 had gespaard en op de bank zat omdat ik die lening gewoon wilde afbetalen. Ik bleef echter bij het afbetalen van de leningen in de volgorde van de rente en het werkte absoluut. Ik kan niet genoeg benadrukken hoe enorm succesvol dit plan was.

Hoewel het betalen van meer dan het minimale maandelijkse saldo een snellere manier lijkt om schulden af te lossen, is het belangrijk om te weten dat uw geld niet altijd naar uw algehele hoofdsaldo gaat.

Een deel van uw maandelijkse betalingen gaat rechtstreeks naar uw opgebouwde rente en vervolgens gaat het geld dat overblijft naar het saldo van de hoofdsom. Daarom duurt het ongeveer 10 jaar om studieleningen af te betalen, omdat ze alle rente berekenen die je in de loop van de jaren opbouwt.

Door de methode te gebruiken waarbij u zich concentreert op het sparen voor één lening tegelijk terwijl u het minimale saldo betaalt, bespaart u uiteindelijk duizenden dollars aan rente. Wanneer u een individuele lening volledig betaalt, hoeft u zich ook geen zorgen te maken of dat geld naar de hoofdsom of uw rente gaat, omdat u een lening volledig van uw rekening tenietdoet.

Bovendien helpt het, door u te concentreren op één individuele lening, het overweldigende idee om $ 30.000 te betalen, te doorbreken. Voor mij kon ik me concentreren op een lening van $ 5.500 of een lening van $ 3.500, wat veel haalbaarder leek dan proberen om $ 30.000 af te betalen. Het is gemakkelijker om vooruitgang te zien wanneer geld naar individuele leningen gaat in plaats van geld naar een gigantisch hoofdsaldo te brengen en het gevoel te hebben dat er niets gebeurt.

Met deze methode kon ik ook tastbare kortetermijnbesparingsdoelen stellen. Op basis van het geld dat ik verdiende met mijn fulltime baan, wist ik precies wanneer ik genoeg zou hebben om een volledige lening af te betalen, dus ik kon dienovereenkomstig plannen.

Mijn ultieme suggestie is om je aan het maandelijkse minimum te houden en te sparen om een volledige lening af te betalen. Dat was de enige reden waarom ik mijn rekening in twee jaar kon afbetalen.

Andere verhalen over schuldaflossing:

Geloof het of niet, ik kwam binnen een week na mijn afstuderen op de proppen met 'Operation Debt Payoff'. Ik wist dat als ik succesvol zou zijn, ik maar één ding hoefde te doen:geld besparen.

Dat is precies wat ik deed. Ik begon te sparen, en dan bedoel ik agressief.

In feite, tegen de tijd dat mijn eerste rekening per post binnenkwam, had ik genoeg geld opzij om mijn drie hoogste leningen onmiddellijk af te betalen. Dat betekende dat mijn maandelijkse betaling van $ 500 binnen de eerste maand daalde tot $ 300.

Tegen de tijd dat ik nog maar één lening moest betalen, was mijn minimumbetaling ongeveer $ 30 per maand. Dat is een enorme daling van de $ 500 die ik begon te betalen. Over succes gesproken!

Om zoveel geld te besparen kwam er echter een lijst met opofferingen.

Na wat berekeningen te hebben gedaan, kwam ik erachter dat ik ongeveer 70% - 80% van elk salaris moest sparen om mijn doel van 2 jaar te halen. Om zoveel te besparen, betekende dit dat ik een aantal serieuze bezuinigingen en aanpassingen moest doorvoeren in mijn manier van leven.

De eerste grote aanpassing was dat ik na mijn studie naar huis verhuisde, zodat ik kon besparen op huur. Dit was zo'n geweldige beslissing (en ik vond het heerlijk om bij mijn ouders te wonen!). Daarna kwamen alle dingen die ik moest knippen:Starbucks, uit eten gaan, manicures, mijn haar laten doen, winkelen, reizen, enz. Kortom, ik werd de meest zuinige 21-jarige ooit.

En laat me je vertellen, mensen noemden me snel preuts, gierig, gespannen, niet leuk en nog veel meer. Maakte het mij uit? Nou, eerlijk gezegd een beetje. Maar heb ik het grotere geheel gezien? Absoluut. Trouwens, diezelfde mensen die me toen preuts noemden, vragen me nu hoe ze geld kunnen sparen zodat ze schuldenvrij kunnen zijn.

Zo'n enorme aanpassing aan hoe ik geld bespaarde en uiteindelijk een zuinig persoon werd, werd uiteindelijk iets dat me bij bleef. Hoewel ik nu wel uitstapjes maak en geld uitgeef aan af en toe luxe, heb ik geleerd dat het voor 2 jaar opgeven van Starbucks en manicures me helemaal geen kwaad deed. Die twee jaar van agressief sparen hebben me discipline, focus en het verschil tussen de dingen die ik wilde en de dingen die ik nodig had, geleerd.

Als je denkt dat agressief sparen moeilijk klinkt, dan verzeker ik je dat dat niet zo is. Nadat je de nodige aanpassingen hebt gedaan, wordt het een tweede natuur. Voor mij, toen ik eenmaal genoeg geld had gespaard om een lening af te betalen, was ik zo opgewonden om mijn spaarproces helemaal opnieuw te beginnen.

Tegen de tijd dat ik alle $ 30.000 had afbetaald, besloot ik door te gaan met mijn agressieve spaarmethoden (met een beetje meer flexibiliteit), om een solide spaarrekening op te bouwen.

Deze methode om studieschuld af te lossen vereist veel discipline. Alleen omdat ik een grote hoeveelheid schulden aan het afbetalen was, betekende dat niet dat de wereld om me heen stopte.

Ik had nog steeds rekeningen zoals autoverzekering, telefoonrekening, ziektekostenverzekering, benzine, boodschappen, pensioen, tiende, enz. Ik had ook noodgevallen waardoor ik geld moest uitgeven dat ik van plan was te sparen . Bovendien moest ik een week lang het hele land doorreizen naar een familiereünie, waardoor ik nog meer geld uitgaf.

Ondanks dit alles heb ik nog steeds zoveel mogelijk manieren gevonden om mijn plan te laten werken gezien mijn omstandigheden. Hier zijn enkele dingen die ik heb gedaan:

Toen ik mijn doel voor het eerst aan iedereen aankondigde, namen veel mensen me niet serieus. Ik kreeg te horen dat het niet kon, dat ik dwaas was, dat ik niet begreep hoe schulden werkten en dat ik mijn vrienden zou verliezen. Maar ik hield me aan mijn plan. En raad eens wat er gebeurde?

Iedereen leerde al snel dat ik erg vastberaden was en uiteindelijk pasten ze zich aan mijn nieuwe levensstijl aan.

Omdat ik wist dat ik niet veel geld kon uitgeven aan gezelligheid, heb ik geleerd hoe ik het leuk kan vinden om met vrienden om te gaan zonder geld uit te geven. Ik profiteerde van etalages, ik bestelde geen eten in restaurants, ik maakte zelfgemaakte cadeaus voor verjaardagen, mijn vrienden en ik hadden veel leuke avonden, en we deden veel gratis uitstapjes zoals het strand, boerenmarkten en musea.

Gedurende deze tijd heb ik geen enkele vriend verloren.

Ja, ze maakten grapjes en noemden me gierig, maar de waarheid is dat ik gierig was, en het was het absoluut waard.

Tegenwoordig vragen dezelfde mensen die me vertelden dat ik het niet kon me hoe ik erin slaagde om zoveel schulden af te betalen in zo'n korte tijd. Ik heb zelfs willekeurige e-mails ontvangen van een vriend van een vriend omdat ze hulp nodig hebben bij het opstellen van hun terugbetalingsplan.

Als ik mensen vertel hoe het me is gelukt, denken ze meestal dat het een wonder is dat alleen ik erin geslaagd ben. Dat is helemaal niet waar!

De schuldensituatie van iedereen is uniek, wat betekent dat iedereen zijn eigen 'Operationele Schuldaflossing'-plan moet opstellen. Misschien wil je je schuld sneller afbetalen dan ik, of misschien moet je wat meer tijd nemen.

Wat je ook besluit te doen, weet dat je het absoluut kunt doen, ongeacht wat iedereen zegt. Ik geloof in jou! Je hebt dit helemaal begrepen!

Wat zijn jouw tips voor het afbetalen van studieschulden?

Hoe u in drie jaar 50.000 schulden kunt afbetalen

Hoe kom je uit het hamsterwiel van schulden

De beste manier om $ 250.000 aan studieleningen af te betalen

Vroegtijdige studieleningen betalen:de redenen waarom ik een begroting maak om schulden af te lossen

Hoe deze 31-jarige in 2,5 jaar meer dan $ 30.000 aan studieleningen heeft afbetaald met een salaris van $ 37.000?

Hoe we $ 162.000 aan schulden hebben afbetaald

Ze hebben hun studieleningen in minder dan 5 jaar afbetaald