Vandaag heb ik een geweldige gastpost om te delen. Dit is hoe deze persoon $ 65.000 aan studieleningen afbetaalde terwijl hij tegelijkertijd investeerde.

Vandaag heb ik een geweldige gastpost om te delen. Dit is hoe deze persoon $ 65.000 aan studieleningen afbetaalde terwijl hij tegelijkertijd investeerde.

Studentenleningen... iedereen heeft ze, iedereen wil er vanaf. Dit is een verhaal van mijn strijd met studieleningen en hoe ik succes vond midden in een vicieuze cirkel van urgentie om te investeren, te sparen voor een huis en schulden af te betalen.

Mijn achtergrond over studieleningen

Ik ging naar een vrij grote openbare school, wat resulteerde in een enorme jaarlijkse betaling van collegegeld, samen met kost en inwoning, eten, jaarlijkse reiskosten, enz. Ik moest het op de een of andere manier betalen. Net als iedereen moest ik terugvallen op studieleningen... Voor alle vier de jaren. Jakkes.

Maar dat was niet alles. Studieleningen dekten alleen collegegeld. Ik moest parttime werken terwijl ik studeerde omdat ik moest betalen voor eten, huur, levensonderhoud en meer. Helemaal in mijn eentje. Dit werd uiteindelijk een vermomde zegen omdat ik afstudeerde zonder enige creditcardschuld.

Als hoofdvak financiën op de universiteit had ik altijd al een fascinatie voor persoonlijke financiën. Ik las het in mijn vrije tijd en leek altijd geïntrigeerd over hoe ik mezelf kon verbeteren voor de toekomst.

Toen ik afstudeerde, ontdekte ik een extreme urgentie om:1) een carrière te vinden die financieel gerelateerd was, en 2) die baan te gebruiken om mijn financiële toekomst te verbeteren.

Deze urgentie voor financiële planning bracht me ertoe een routekaart voor vermogensstrategie te maken die ik kon volgen. Deze tips voor het creëren van rijkdom zouden me in staat stellen om:

Ik wist dat ik dit allemaal tegelijk wilde bereiken. Door mijn financiële roadmap te maken, realiseerde ik me dat ik veel offers moest brengen.

Een gevoel van urgentie om studieleningen af te lossen, te investeren EN te sparen voor een huis

Door af te studeren met een hoofdvak in financiën op de universiteit, ontwikkelde ik dit gevoel voor 'geldoptimalisatie' in combinatie met traditioneel persoonlijk financieel denken.

Ik heb een andere benadering van het terugbetalen van studieleningen toegepast, omdat ik onderweg wilde investeren en sparen.

Hier was mijn exacte routekaart voor hoe ik ze alle drie heb bereikt.

Meteen uit de poort van de universiteit, wist ik dat als ik moest profiteren van de voordelen van samengestelde rente en gratis geld, zoals mijn 401k-match van mijn werkgever.

Ik beet vroeg in de knoop. Ik heb het maximale aantal bijdragen aan mijn 401k gedaan (de volledige $ 17.000, wat op dat moment het maximum was!). In combinatie daarmee maakte ik er een punt van om mijn Roth IRA, die op dat moment $ 5.000 was, maximaal te benutten.

Auw! Dat deed aanvankelijk pijn. Mijn uiteindelijke loon naar huis was eigenlijk niets. Ik moest langskomen voor eten terwijl ik de huurbetalingen beheerde.

Terwijl het aanvankelijk pijn deed. Dit was een van de beste dingen die ik heb gedaan voor mijn persoonlijke financiële planning.

Ik had het gevoel van vertrouwen dat ik in topvorm zou zijn als ik er vroeg bij zou zijn. Mijn inkomen zal in de loop van de tijd alleen maar toenemen (zolang ik me op mijn carrière focus).

Dat heb ik echter wel gedaan. Terwijl ik aan het werk was, bleef ik laat en kwam vroeg aan. Ik mikte op vroege promoties.

Ik hou van de voordelen van beleggen. Mijn strategie met mijn 401k- en Roth IRA-accounts omvat beleggen in goedkope indexfondsen om ervoor te zorgen dat ik niet te veel van mijn pensioenwinsten aan vergoedingen erodeert.

Beleggen was mijn topprioriteit omdat het, in tegenstelling tot schulden, een onbeperkt voordeel heeft (het gaat niet naar 0) en ik had een lange startbaan voor vermogensgroei.

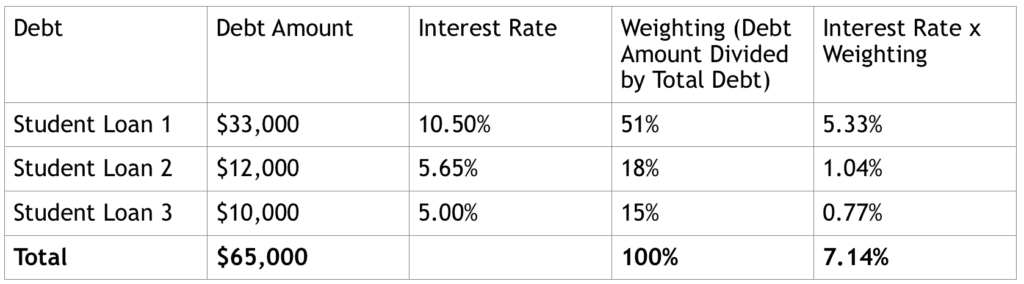

Mijn tweede stap in mijn strategie voor het terugbetalen van schulden was het maken van een tabel met de gewogen gemiddelde kosten van schulden.

Bijna alle personal finance influencers die ik volgde, vertelden me dat schulden slecht zijn. Weg met alle schulden die je hebt. Onmiddellijk.

Ik heb een iets andere benadering gekozen. Ik wilde af van alle schulden die een hogere rente hadden dan het langjarig gemiddelde van de rendementen van de aandelenmarkt en/of onroerend goed.

Waarom zou ik $1 bijdragen aan iets dat een lagere opbrengst heeft, naar 0 gaat en geen voordeel heeft? Ik zou die $ 1 liever in iets steken dat het tegenovergestelde bereikt.

Dit is hoe mijn situatie met studieleningen eruitzag toen ik mijn gewogen gemiddelde schuldkosten bij elkaar optelde:

Ja, ik kwam er tijdens mijn afstuderen achter dat ik een onderhandse lening had met een rentepercentage van 10,50%! Ik kon het niet geloven. Ik was geschokt. Deze lening leverde eigenlijk rente op terwijl ik op school zat. Sindsdien heb ik die studielening herfinancierd.

In dit scenario met gewogen gemiddelde schuldkosten moet u eerst de schuld met de hoogste rentevoet afbetalen totdat u een drempel bereikt onder de na belastingen rendementen van de aandelenmarkt.

De aandelenmarkt heeft historisch een rendement van 7%-9% behaald vóór belastingen, wat conservatief wordt geschat op 4,2%-5,4% na belastingen. Dit kan veel hoger zijn, aangezien ik conservatief uitging van een belastingtarief van 40%.

Dat gezegd hebbende, zou ik elke vorm van schuld willen terugbetalen die hoger is dan 4,2%-5,4% rente. Dat heb ik uiteindelijk gedaan.

Hier is een momentopname van mijn huidige foto van studieleningen. Uiteindelijk heb ik mijn 'Studentenlening 1' herfinancierd tot 4,625% rente. Ik denk dat ik het opnieuw kan herfinancieren met een lagere rente. Dat ga ik misschien wel doen.

Dit zijn de soorten persoonlijke financiële ratio's die ik graag volg om mijn juiste financiële situatie te bepalen. De cijfers liegen nooit.

Elk extra inkomen dat u heeft, moet worden gebruikt om schulden af te lossen met een rentepercentage hoger dan 4,2%-5,4%. Gelukkig had ik het extra inkomen om dit te kunnen doen.

Toen ik onder de drempel van 5,4% rente kwam, richtte ik mijn aandacht op het invullen van mijn andere financiële doelen. Voor mij was het

s het kopen van een huis. Deze doelen kunnen echter zijn:meer investeren om voor altijd van dividenden te leven (een nieuw doel van mij) of indexbeleggen.

Ik werd echter een beetje afgeluisterd door mijn urgentie om studieleningen terug te betalen. Als u wilt beleggen, maar geen geld heeft, wat doet u dan? Je gaat naar buiten en verdient meer.

Ik vond een paar bijkomstigheden om mijn inkomen te verhogen, waaronder freelance advies, grafisch ontwerp en het verkopen van fotografie. Dit was geweldig omdat ik hierdoor mijn werkbesparingsdoelen en mijn nevenactiviteiten inkomensbesparingsdoelen kon splitsen.

Ik hou van bijzaken omdat ze zoveel voordelen bieden buiten de inkomenscomponent:

Je kunt geen bijverdienste hebben om er alleen op uit te gaan en het uit te geven. Ik heb aparte rekeningen gemaakt om alle inkomsten uit nevenactiviteiten in te storten om mijn doel om een huis te kopen te bereiken.

Dit was meedogenloos en vergde veel discipline, maar het is haalbaar. Ik stel voor dat je je concentreert op 3-4 nevenactiviteiten en heel goed wordt bij hen. Wees gepassioneerd en stop niet met werken.

Om alle drie de doelstellingen te laten werken, moet je weekendfeesten opofferen voor 'fauteuilfeesten'.

Vier jaar na het afstuderen snel vooruit, en door deze drukte kon ik mijn eerste huis kopen.

Er zijn zo veel belangrijke dingen om mee te nemen tijdens deze reis van - $ 65.000 nettowaarde tot een nettowaarde van $ 500.000. Ik zal er een paar aanstippen die ervoor zorgen dat mijn plan voor u werkelijkheid wordt:

Er zijn gevallen waarin schulden goed kunnen zijn. Laten we teruggaan naar mijn huisaankoop. Als ik me had gericht op het volledig vervroegd aflossen van mijn schuld van 4,625%, had ik misschien mijn eerste huis niet kunnen kopen. Dankzij de recente stijging van de huizenprijzen kon ik mijn appartement 3,5 jaar later verkopen. Dit resulteerde in een 3x rendement op mijn oorspronkelijke aanbetaling. Ik kon dit meenemen in mijn eerste aankoop van een eengezinswoning.

Vanwege besparingen terwijl ik in mijn flat woonde, richt ik mijn aandacht nu op het geleidelijk kopen van een vastgoedbelegging op mijn recente aankoop van een eengezinswoning.

Hefboomwerking is goed in de juiste situaties. Als een private equity-investeerder in mijn huidige rol, gebruiken we de hele tijd schuld voor onze investeringen. Bij correct gebruik verhoogt schuld uw beleggingsrendement.

Wees dus strategisch met uw schuldenpraktijken. Als u voldoende diversifieert, kunnen schulden wonderen doen. Vooral als het gekoppeld is aan inkomsten die activa produceren en waarderen.

Wees flexibel met uw persoonlijke financiële plan. Het is oké om je op meerdere dingen tegelijk te concentreren. Een goede planning vooraf loont echter enorm. Als u de stappen van uw plan kunt volhouden, ontgrendelt u aanzienlijke waarde naarmate u uw plan overtreft.

Vergeet niet om uw inkomstenstromen te diversifiëren. Ze zullen niet allemaal in de loop van de tijd toenemen, dus je moet ervoor zorgen dat je de juiste bescherming hebt in geval van een negatieve situatie.

Voor de jongere generaties moet je zo hard mogelijk werken en zo vroeg mogelijk beginnen. Maak van uw bureau een inkomstengenererende machine door bepaalde nachten tot 23.00 uur te blijven. Verander je bureau in een bijbaanproject door buiten werktijd aan projecten te werken. Investeer in jezelf door een laptop te kopen waarmee je iedereen kunt meenemen en op elk moment aan alles kunt werken.

Mijn favoriete soorten nevenactiviteiten zijn de volgende:

Werk aan bijzaken, maar verlies de focus niet op je carrière. Je carrière kan je heel ver brengen in je doelen op het gebied van financiële vrijheid.

Voor mij werd ik geïnspireerd door het vinden van een antwoord op een probleem. Ik werd ook geïnspireerd door het feit dat ik een aantal dingen tegelijk kon bereiken als ik dat wilde... Ik was in staat om mijn eigen plan te maken . Een kleine truc die me hielp, was om verschillende citaten over financiële vrijheid uit te printen en in mijn portemonnee te bewaren.

Als je je niet goed voelt, lees dan je favoriete citaten over financiële vrijheid door. Deze zullen u helpen om naar het grotere geheel te kijken en het proces te volgen.

Hier is een van mijn favorieten om mee te nemen.

"Geld spreekt één taal... Als je mij vandaag redt, red ik jou morgen."

Uw doelen zijn haalbaar, ongeacht de situatie. Onthoud dat persoonlijke financiën allemaal gerelateerd zijn aan uw financiële situatie. Het heet persoonlijk financieren met een reden. Houd je aan een plan waar jij je het prettigst bij voelt. Alleen u kent uw risicotolerantie het beste.

Wat gaat u doen om uw studieleningen terug te betalen en financiële vrijheid te bereiken? Laat het me weten in de reacties hieronder. Ik hoor graag van je.

Auteur Bio :Millionaire Mob is waar mensen samenkomen om de beste reisaanbiedingen en financieel advies te vinden. Wij zijn gespecialiseerd in beleggen in dividendgroei, passief inkomen en hacken van reizen. Ons advies heeft anderen geholpen de wereld rond te reizen en financiële vrijheid te bereiken. Volg mij op Instagram of Twitter.

Hoe u uw studieleningen kunt herfinancieren en duizenden kunt besparen?

Hoe uitstel en verdraagzaamheid uw studieleningen beïnvloeden

5 redenen waarom het nu het juiste moment is om studieleningen te herfinancieren

Studieleningen terugbetalen:hoe en wanneer beginnen met het terugbetalen van studieleningen

De voor- en nadelen van studieleningen

De voor- en nadelen van het medeondertekenen van een studielening

Hoe studieleningen werken | De basis begrijpen