Als u alleen de minimale betaling aanbiedt, blijft u langer in de schulden en stijgen uw rentelasten. Het kan ook uw kredietscore in gevaar brengen.

Alleen een minimale betaling per creditcard uitvoeren lijkt op het eerste gezicht een slimme gok. U krijgt geen late vergoedingen en uw creditcard blijft in goede staat. Hoe meer je er echter naar kijkt, het is niet zo'n goede deal en het blijkt een heel slecht idee te zijn. U doet bijna niets om uw oorspronkelijke schuld te verminderen. Het hoofdsaldo wordt nauwelijks aangeraakt en de terugbetalingstijd van uw creditcard gaat door het dak. Laten we eens kijken naar enkele bijzonderheden als het gaat om het betalen van de minimale betaling op een creditcard, en welke strategieën het meest logisch zijn. Een paar berekeningen zullen aantonen dat vasthouden aan minimumbetalingen op een creditcard waarschijnlijk iets is dat u niet wilt doen .

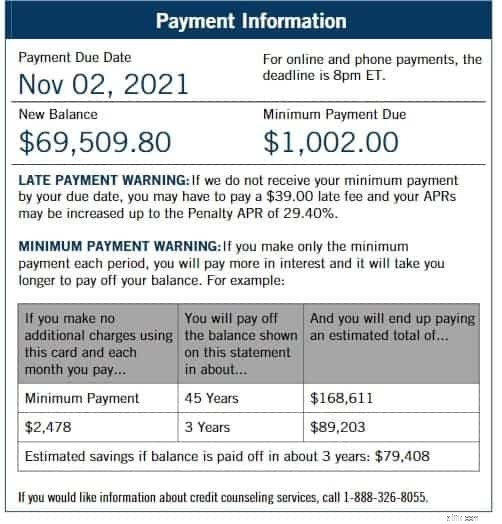

Laten we het eerste echte probleem aanpakken. Minimale betalingen kunnen ervoor zorgen dat uw kaart een goede reputatie behoudt en u van te late vergoedingen houdt, maar dat is ongeveer alles wat ze doen. Een minimumbetaling is het kleinste bedrag dat een creditcardmaatschappij u laat betalen om uw kaart actief te houden en niet te laat te komen . De meeste creditcardmaatschappijen berekenen het bedrag natuurlijk zorgvuldig in hun voordeel. Het komt meestal uit op ongeveer 1% tot 3% van de totale schuld. Vanaf begin 2021 hadden Bank of America en Chase een minimumbetaling van vijfendertig dollar ($ 35), terwijl Wells Fargo en City een minimumbetaling van vijfentwintig ($ 25) hadden. Elke keer dat u een minimumbetaling doet, moet de kaartmaatschappij u een kleine waarschuwing geven. De meeste mensen negeren die kleine lettertjes, maar laten we er eens goed naar kijken.

Laten we eens kijken – Er staat meestal zoiets als:"Minimale betalingswaarschuwing". Ze laten u een tabel zien die u laat weten hoe lang het duurt om de volledige schuld af te betalen als u het bedrag blijft betalen dat u zojuist hebt betaald. Over het algemeen merk je dat de hoeveelheid tijd die het niet kost om alles af te betalen met een aantal jaren is gestegen! Omdat je zo weinig hebt betaald en al die tijd rente opbouwt, groeit de schuld eigenlijk. Hoewel u betalingsachterstanden vermijdt, doet u bijna niets om de oorspronkelijke schuld af te betalen .

Het zal u misschien verbazen te weten dat als u de betaling gewoon zou verdubbelen, u de terugbetalingsperiode zou halveren. Dat zegt Ed Mierzwinski, voormalig directeur van de non-profitorganisatie U.S. Public Interest Research Group.

Dit is het volgende grote nadeel van alleen minimale betalingen. Je hebt het gevoel dat je meer geld hebt omdat je minder per maand betaalt en meer op zak hebt, toch? Wat ze u niet vertellen, is dat dit alleen werkt als u een overeenkomst van nul procent per jaar heeft (0% APR). Zelfs als u een deal van nul procent kreeg toen u uw kaart startte, was dit waarschijnlijk alleen van toepassing op bepaalde aankopen en duurde het waarschijnlijk een korte tijd. Als je zo'n deal hebt, stop dan onmiddellijk met het doen van minimale betalingen. Betaal die schuld volledig af en u betaalt er geen rente over . Je zult blij zijn dat je er vroeg voor hebt gezorgd en jezelf zoveel geld hebt bespaard.

Als uw nul procent deal is verlopen, of als u er nooit een had om mee te beginnen, laten we eens kijken hoe de rentetarieven stijgen wanneer u slechts een minimale betaling per maand doet.

Laten we eens kijken – De voorwaarden van creditcarduitgevers zijn vaak verwarrend. Om erachter te komen hoeveel rente u in rekening wordt gebracht, moet u eerst het jaarlijkse percentage van uw kaarten delen door 12 en dat aantal vervolgens vermenigvuldigen met uw gemiddelde saldo. Als u bijvoorbeeld een kaart had met een jaarlijks percentage van vijfentwintig procent (25% APR), dan zou uw maandelijkse rentevoet uitkomen op 2,08%. Ga je gang en vermenigvuldig dat aantal met het bedrag van je saldo. Als je zesduizend dollar ($ 6.000) per maand aan schulden hebt, ben je de volgende maand honderdachtenzestig dollar ($ 168) rente verschuldigd als gevolg van het doen van slechts minimale betalingen. Zoals u kunt zien, zou dat aantal lager zijn als uw maandelijkse saldo lager zou zijn.

Rentekosten worden toegevoegd aan uw totale schuldbedrag. Dat betekent dat volgende maand, wanneer dezelfde minimale betalingsberekening wordt gedaan, de honderdachtenzestig dollar de volgende rentekosten nog hoger zal maken. Er is geen wiskundig genie voor nodig om te zien hoe dit snel hoger en hoger wordt, en erger en erger. Wat eruitziet alsof het u elke maand geld bespaart, brengt u in werkelijkheid verder in de schulden, en uiteindelijk moet u misschien overwegen of zoiets als schuldenregeling de moeite waard voor u is.

Elke kredietscore wordt beïnvloed door de zogenaamde kredietgebruiksratio. Lenders gebruiken dit deel van uw kredietrapport om te beslissen of u een goed risico loopt voor een lening. Het wordt beïnvloed door het bedrag aan schuld dat u verschuldigd bent, dus de extra rente die wordt veroorzaakt door het doen van minimale creditcardbetalingen heeft absoluut een slechte invloed op de bedrijfsresultaten van de kredietgebruiksratio . U berekent uw ratio door te nemen hoeveel u momenteel verschuldigd bent, gedeeld door uw kredietlimiet. Wanneer uw creditcardsaldo stijgt, gaat uw ratio omhoog. Zoals we al zeiden, maakt dat het moeilijker om in aanmerking te komen voor leningen, om nog maar te zwijgen van huurwoningen, autoverhuur en nieuwe kwalificaties voor kredietaanvragen.

Laten we eens kijken – Stel dat u een totale kredietlimiet heeft van achtduizend dollar ($ 8.000). Laten we ook zeggen dat buiten die limiet, wat u nu verschuldigd bent, in totaal zesduizend dollar is ($ 6000). Als we het tweede getal delen door het eerste getal, krijgen we 0,75 of vijfenzeventig procent (75%).

Dat is een extreem hoge score voor kredietgebruik. Banken willen niet meer dan drieënveertig procent (43%) voordat ze zelfs maar een lening overwegen. Persoonlijke financiële planners stellen voor dat u het niet hoger houdt dan dertig procent (30%) als u als echt kredietwaardig wilt worden beschouwd.

Laten we eerlijk zijn; de meeste mensen doen de minimale creditcardbetaling omdat het bedrag zo hoog is dat ze het saldo niet kunnen betalen. Als dat uw situatie is, wat moet u dan doen?

Als u niet volledig kunt betalen, moet u op zijn minst het minimumbedrag betalen. Als u te laat betaalt en een slechte reputatie krijgt bij de creditcardmaatschappij, graaft u alleen maar een dieper gat. U moet die toenemende rentebetalingen verminderen en misschien wilt u zelfs overwegen om creditcardschulden te vereffenen in plaats van volledig te betalen. Hier zijn een paar stappen die kunnen helpen:

Laten we eens kijken naar enkele veelgestelde vragen en antwoorden om ons perspectief op de gevaren van het doen van minimale betalingen met een creditcard af te ronden.

Wat is een creditcard-CVN?

Wat gebeurt er als ik meer in rekening breng dan mijn creditcardlimiet?

Wat is R1 &I1 in het kredietrapport?

Is het OK om meer te betalen dan het volledige saldo op een creditcard?

Wat is de minimale kredietscore om een huis te kopen?

Wat te doen als uw creditcard is gesloten

Wat gebeurt er als u uw belasting betaalt met een creditcard?