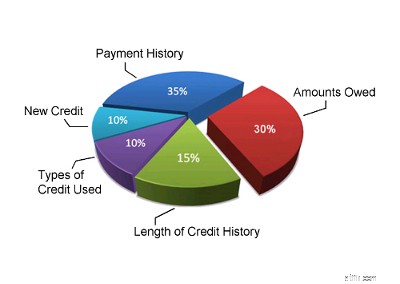

Uw betalingsgeschiedenis is de belangrijkste factor in uw kredietscore. Schuldeisers willen weten of u ze gaat terugbetalen. De betalingsgeschiedenis zal dus doorgaans 35% van uw kredietscore uitmaken. De betalingsgeschiedenis van uw kredietbureau houdt rekening met alle betalingen op al uw consumentenschulden:uw creditcards, kredietlijn, autolening, enz. In uw betalingsgeschiedenis van uw kredietrapport wordt gekeken naar hoeveel rekeningen u heeft die zijn betaald zoals overeengekomen, hoeveel achterstallige betalingen u heeft, of u al dan niet ongunstige rekeningen in uw kredietgeschiedenis heeft (faillissement, vonnissen, retentierechten, enz.) of incassoactiviteiten. Het berekent ook de recentheid van eventuele laattijdige betalingen of incassoactiviteiten.

Wanneer u een krediet aanvraagt, zijn het bedrag aan consumentenschuld dat u verschuldigd bent, uw beschikbare krediet en uw kredietgebruiksratio van groot belang voor een kredietverstrekker. Als u bijna al uw creditcards of uw kredietlimiet hebt benut, kan dit een teken zijn dat u in financiële nood verkeert, en het betekent dat u statistisch gezien een groter risico loopt voor kredietverstrekkers. Dit is de reden waarom de bedragen die u verschuldigd bent over uw schulden 30% van uw credit score uitmaken. Bij kredietscoremodellen wordt doorgaans gekeken naar de bedragen die u verschuldigd bent op elke creditcard, kredietlijn en lening (inclusief autoleningen, hypotheekleningen en eventuele leningen op afbetaling) die u heeft. Er wordt gekeken naar het aantal accounts dat u heeft met saldi en welk percentage u van elk van uw kredietlimieten gebruikt. Als u 75% of meer van uw kredietlimiet op een creditcard of kredietlijn gebruikt, wordt dit gezien als een teken van problemen en zal uw kredietscore negatief worden beïnvloed.

Als u al langere tijd over krediet beschikt, moet uw kredietrapport een nauwkeurig beeld geven van hoe u het gebruikt. Voor iemand die nog niet zo lang krediet heeft, is het moeilijk te zeggen of hij echt weet hoe hij op verantwoorde wijze met krediet moet omgaan. Er is tijd nodig om een juist beeld te krijgen van hoe verantwoordelijk iemand is met krediet. Dit is de reden waarom de lengte van uw kredietgeschiedenis de derde belangrijkste factor is bij de berekening van uw kredietscore. Normaal gesproken bedraagt dit 15% van uw credit score. Uw score weerspiegelt hoe lang het geleden is dat u voor het eerst krediet heeft verkregen, hoe lang elk item in uw kredietrapport al gerapporteerd heeft en of u op dit moment wel of niet actief krediet heeft. Als u onlangs voor de eerste keer krediet heeft verkregen, zal uw credit score niet erg sterk zijn. Als u echter al jaren op verantwoorde wijze met krediet omgaat, zal deze factor echt voor u werken. Als u betrokken bent geweest bij een faillissement, een consumentenvoorstel of een programma voor schuldbeheer, wordt uw kredietgeschiedenis feitelijk opnieuw gestart zodra u uw programma voltooit (de gegevens van uw programma moeten ook uit uw kredietrapport vallen voordat u een goede kredietscore krijgt).

Als u regelmatig krediet aanvraagt, willen uw schuldeisers dit weten. Dit kan betekenen dat u zich in een wanhopige financiële situatie bevindt, en dit kan betekenen dat u nu een risicovollere klant bent voor uw crediteuren en creditcarduitgevers. Dit is een reden waarom nieuwe krediet- en kredietaanvragen ongeveer 10% van uw kredietscore uitmaken. Dit deel van uw kredietscore houdt rekening met het aantal kredietrekeningen dat u onlangs heeft geopend, het aantal recente kredietaanvragen, de tijd sinds er nieuwe accounts zijn geopend en de tijd sinds uw meest recente kredietaanvragen. Dit deel van uw kredietscore evalueert ook of u al dan niet een goede kredietgeschiedenis herstelt na eerdere betalingsproblemen.

Schuldeisers zijn benieuwd of u ervaring heeft met het omgaan met verschillende soorten kredieten. Hoewel dit deel van uw kredietscore 10% van het totaal uitmaakt, is dit het minst belangrijke, tenzij u niet veel andere informatie over uw kredietrapport heeft. Hoewel het kredietscoresysteem naar een kredietmix kijkt, moet u niet verschillende soorten creditcard- of creditcardrekeningen aanvragen om te proberen uw score op dit gebied te verbeteren. Open alleen kredietrekeningen als u ze nodig heeft. Dit deel van de kredietscore is waarschijnlijk bedoeld om mensen te helpen identificeren die misbruik maken van krediet of mensen die elke creditcard aanvragen die per post wordt verzonden. Als u zich erop concentreert verantwoordelijk met uw krediet om te gaan, zal dit deel van uw score waarschijnlijk voor zichzelf zorgen.

De weging van elke sleutelfactor die we hebben geschetst, geldt voor de meerderheid van de consumenten, maar niet voor iedereen. Als u niet veel informatie over uw kredietrapport heeft of als u nieuw krediet heeft, zal het kredietscoresysteem deze factoren een beetje anders wegen. Het systeem kan ook de weging van elke factor wijzigen voor mensen met verschillende soorten kredietgeschiedenis. Accounts van financieringsmaatschappijen lenen bijvoorbeeld aan mensen met een ondergemiddelde FICO-score en dit kan worden weerspiegeld in uw kredietwaardigheid. De hier gepresenteerde wegingen zijn de beste schattingen die voor de meerderheid van de bevolking kunnen worden gegeven.

De hier besproken factoren zijn overigens niet de enige zaken die van belang zijn bij het aanvragen van krediet. Kredietverstrekkers zullen ook andere factoren in overweging nemen. Zij kijken naar uw inkomen, uw vermogen, hoe lang u al werkzaam bent en de redenen waarom u krediet aanvraagt.

Als u wilt weten wat uw kredietscore is, kunt u deze opvragen bij kredietbureaus zoals Equifax of Trans Union, maar zij zullen u daarvoor geld in rekening brengen. Als u niets wilt betalen, kunt u deze kredietscoreschatter gebruiken om een globaal idee te krijgen van wat uw kredietscore zou kunnen zijn. Je kunt ook met deze rekenmachine spelen en verschillende scenario's uitproberen als je wilt.

Voor meer gedetailleerde informatie over kredietscores en kredietrapporten kunt u een overheidspublicatie raadplegen met de naam “Uw kredietrapport en kredietscore begrijpen.”

Laatst bijgewerkt op 2 april 2025

Softwareaandelen krijgen (opnieuw) een klap in het gezicht

Waarom COVID-19-vaccinatie geen immuniteit garandeert

Hoe vervang ik gratis een voorruit in Georgië met een uitgebreide verzekering?

Waarom ik AstraZeneca plc zou kopen voor dikke dividenden en pijplijnpotentieel?

Waarom meer ondernemers ervoor kiezen om zoekfondsen op te bouwen in plaats van startups

Micro versus standaard futures:de juiste contractgrootte kiezen voor uw handelsstrategie

Hoe u Visa-punten kunt verzilveren