Openbaarmaking: Dit bericht kan kosteloos worden gecompenseerd door partners die zijn vermeld via aangesloten partnerschappen. Dit heeft geen invloed op onze beoordelingen en de meningen zijn die van onszelf. Lees hier meer.

Er zijn veel handleidingen voor geldbeheer beschikbaar.

Maar dit is wat deze anders maakt...

In mijn zevenjarige carrière in vermogensbeheer heb ik gewerkt met:

En zelfs centimiljonairs (ter waarde van $100 miljoen+).

Nu ga ik de tips voor geldbeheer onthullen die deze individuen gebruikten om rijk te worden.

Laten we er meteen in duiken.

Hoe voelt u zich als u over uw financiële situatie praat?

Of misschien wilt u gewoon niet eens over uw financiële situatie praten – onder het motto “onwetendheid is gelukzaligheid.”

Als u hartkloppingen voelt, zelfs als u aan uw financiële situatie denkt, dan bent u niet de enige.

Uw geld beheren kan een zware klus zijn.

En het is waarschijnlijk niet leuk om over na te denken – vooral als je in de categorie van 78% van de mensen valt die van salaris tot salaris moeten leven.

Stel je voor dat een van de volgende situaties je overkomt:

Kunt u zich deze onvoorziene uitgaven veroorloven zonder terug te deinzen?

Het is echt geen wonder dat een groot deel van onze dagelijkse stress voortkomt uit geld – vooral na het lezen van deze statistieken.

Het is tijd om de controle over uw financiële leven terug te nemen, of u nu €30.000 of €300.000 verdient.

De eenvoudige regel in het leven is deze:

Zonder plan kun je niet rijk worden.

Als u een plan maakt, zal het omgaan met financiële zaken niet stressvol zijn.

Neem dus de tijd om dit door te lezen en pas de strategieën toe die ik hier voorstel om uw leven te verbeteren.

Het moeilijkste deel van het beheren van uw geld is niet het begin, maar het op koers blijven.

Het vereist:

Je zult succes zien als je toegewijd blijft.

Dat gezegd hebbende, laten we beginnen met tip #1.

Wilt u uw geld beheren als een miljonair?

De eerste stap is uitzoeken hoeveel geld je hebt.

Dit is het engste deel van het hele proces.

Hier berekent u uw nettowaarde.

Wat betekent vermogen?

Het nettovermogen is de waarde van de bezittingen die u bezit minus de verplichtingen.

Dit zijn de drie soorten vermogenssaldo:

Om uw nettowaarde te berekenen, kunt u hieronder mijn gratis nettowaardecalculator downloaden 👇

GRATIS BRON

Nettowaarde-sjabloon

Met dit vermogenssjabloon kunt u erachter komen hoeveel u bezit/schuld heeft.

Deze vermogenscalculator is gratis en supergemakkelijk te gebruiken.

Pro-tip: Als u uw nettowaarde voor de eerste keer berekent, is het heel belangrijk om eerlijk tegen uzelf te zijn.

Uw vermogenssaldo zal de basis vormen voor financiële vrijheid.

Het belangrijkste hier is dat u uw huidige financiële situatie opschrijft.

Laat het niet in je hoofd zitten (waar cijfers scheef kunnen raken).

Om uw geld te beheren als een miljonair, moet u uw geld bijhouden.

Als u uw geld niet bijhoudt, kunt u het volgende doen:

Als u het type persoon bent dat geen idee heeft waar uw geld vandaan komt of waar het naartoe gaat, dan moet u uw geld 100% volgen.

En het volgen van uw geld is heel eenvoudig.

Je kunt beginnen met het gebruik van bekroonde tools zoals YNAB (ook bekend als You Need A Budget) 👇

YNAB is de meest effectieve tool om uw geld te volgen en ik raad het aan al mijn klanten aan.

Het beste deel?

Nieuwe YNABers besparen meer dan $600 in hun eerste twee maanden – en ze besparen meer dan $6000 na hun eerste jaar.

Hier zijn nog een paar tips:

Als het bijhouden van geld nieuw voor u is, overweeg dan om elke cent van uw uitgaven van de afgelopen twee tot drie maanden bij te houden.

Krijg een idee van hoeveel u in de loop van de tijd uitgeeft.

Als u dit doet, krijgt u een goed inzicht in uw bestedingspatroon en financiële patronen.

Het hebben van een noodfonds is essentieel om rijkdom op te bouwen.

Een noodfonds kan uw financiële toekomst maken of breken.

Uw noodfonds moet het volgende bevatten:

Opmerking: Als je het gevoel hebt dat het sparen van drie tot zes maanden aan levensonderhoud te veel is, probeer dan eerst € 1.000 te sparen.

En – zoals de naam al zegt – mag een noodfonds ALLEEN worden gebruikt voor noodgevallen.

Enkele voorbeelden zijn:

Pro-tip: Laat uw geld voor u werken door uw noodfonds op een hoogrentende spaarrekening te bewaren.

Stel dat u ongeveer $ 10.000 in uw hoogrentende noodspaarfonds stopt.

Bekijk hoeveel geld u – zonder een vinger te bewegen – kunt verdienen met een hoogrentende spaarrekening 👇

Initiële investering

$ 10.000

Investeringstermijn

30 jaar

Rentepercentage

5%

Portefeuillewaarde beëindigen

$ 44.677,44

Winst

$ 34.677,44

Gezien het huidige renteklimaat (juni 2024) zou een goede hoge rente rond de 5% liggen.

Waar vind je de meest renderende spaarrekeningen?

Door gebruik te maken van een spaarplatform als Raisin 👇

En Raisin is gratis... daar is mijn favoriete woord weer!

Het eindresultaat:

Een noodspaarrekening is van cruciaal belang voor uw financiële gezondheid en zou een van de eerste dingen moeten zijn die u moet opbouwen voordat u uw financiële inspanningen ergens anders op richt.

U kunt uw inkomen op verschillende manieren verhogen.

Het potentiële geld dat je kunt verdienen met een bijbaantje is onbeperkt.

Sterker nog, 54% van de Amerikanen heeft nu een bijzaak.

Waarom de populariteit?

Omdat je werk je elk moment kan laten gaan en je geen inkomsten meer hebt.

Daarom is het zo essentieel om een bijbaantje te vinden en op te bouwen dat voor een extra inkomstenstroom kan zorgen.

Dus hoe begin je met een side hustle?

Dit is het proces:

Als u een dienst als consultancy verkoopt, kunt u €1.000 tot €2.000 per maand extra verdienen.

Is dit makkelijker gezegd dan gedaan?

Ja. Maar als het gemakkelijk was, zou iedereen het doen.

Om bovengemiddeld te zijn, doe wat het gemiddelde niet doet.

Andere manieren om uw inkomen te verhogen zijn onder meer:

Begin vandaag nog met het verhogen van uw inkomen.

Je toekomstige zelf zal je dankbaar zijn.

Als je rijk wilt worden, moet je het belang – en de kracht – van beleggen begrijpen.

Dankzij de samengestelde rente kunt u door vroeg en vaak te investeren uw geld in tientallen jaren laten groeien.

Je kunt beginnen met beleggen met:

Het maakt niet uit hoeveel u gebruikt om aan uw beleggingstraject te beginnen.

Het gaat erom dat u begint en blijft investeren.

Stop niet met beleggen (of neem uw geïnvesteerde geld niet op, want dat zou het doel tenietdoen).

En als u nog niet bent begonnen met beleggen, overweeg dan om te beginnen met goedkope indexfondsen.

Zelfs Warren Buffett (de 5e rijkste persoon ter wereld) raadt aan om in indexfondsen te beleggen.

Dit is het proces:

En als u nog geen beleggingsrekening heeft, overweeg dan om Robinhood te gebruiken .

Het is gratis om een account te openen bij Robinhood en nieuwe leden krijgen 1 gratis aandeel.

Uiteindelijk gaat het er alleen maar om dat u aan het investeringstraject begint.

Hoewel het misschien niet zo veel klinkt om $ 5 per dag te investeren, zul je over vier decennia dankbaar zijn; je bent begonnen toen je dat deed.

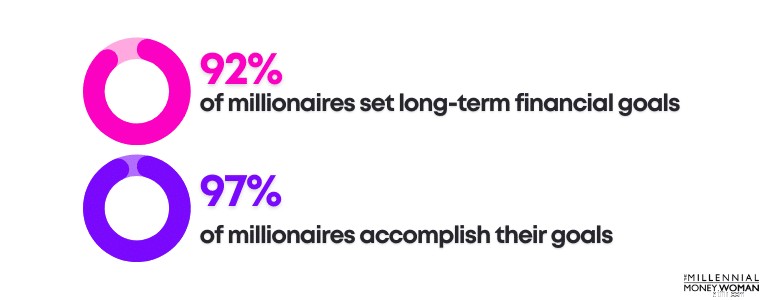

Er is geen manier waarop u als een miljonair met geld kunt omgaan zonder uw voortgang bij te houden en te beoordelen waar u zich momenteel bevindt.

Een van de belangrijkste eigenschappen van succes is het consistent creëren en, nog belangrijker, herzien van uw langetermijndoelen.

Wanneer heeft u voor het laatst ingecheckt wat uw voortgang is?

Als het antwoord meer dan 24 uur geleden is, is het tijd om uw huidige financiële situatie te beoordelen, vooral hoeveel u heeft uitgegeven.

Natuurlijk is een budget de gemakkelijkste manier om uw bestedingspatroon in de gaten te houden

Als u nog geen budget heeft gemaakt, raad ik u aan de aangepaste budgetteringsapp YNAB te bekijken .

Wanneer u uw dagelijkse bestedingspatroon onder de loep neemt, is het belangrijk om het volgende in gedachten te houden:

Alles wat niet als een “behoefte” of een basisbehoefte voor levensonderhoud wordt beschouwd (zoals de kosten van een ziektekostenverzekering, huur/hypotheek, boodschappen, nutsvoorzieningen, enz.), zou ik uit mijn budget schrappen.

Er valt ook veel geld te besparen op maandelijkse, terugkerende uitgaven:

Er zijn diensten voor u beschikbaar, zoals Rocket Money , die namens u contact opnemen met deze servicebedrijven en lagere prijzen voor u bedingen.

Het is altijd een goed idee om uw inkomen te controleren, vooral als u freelancer bent of een eigen bedrijf heeft.

Ik heb het gevoel dat ik een overzicht in mijn hoofd heb van hoeveel geld ik elke dag of week verdien, maar soms kan dat getal enorm vertekend zijn.

U kunt uw inkomen bekijken via een budgetteringsapp zoals YNAB .

Of u kunt uw eigen inkomsten – gratis – bijhouden met behulp van een gratis spreadsheet zoals hieronder:

GRATIS BRON

Budgetspreadsheet

Met dit budgetspreadsheet kunt u bijhouden waar uw geld vandaan komt en waar het naartoe gaat.

Ja, het dagelijks bekijken van uw inkomsten en uitgaven kan vermoeiend zijn.

Het monitoren van uw financiën hoeft echter geen uren aan een stuk te duren.

Als u uw budget onder controle heeft, kan het zelfs een paar minuten duren voordat u kunt bepalen of uw financiën op koers liggen.

Het begrijpen van uw ‘waarom’ wordt onderschat als het gaat om geldbeheer.

Als je je ‘waarom’ kent, zal het duizend keer gemakkelijker zijn om door te gaan in plaats van op te geven.

Hier zijn mijn waaroms:

Als je alleen maar spaart om te sparen en alleen maar investeert om te investeren – zonder een echt doel – dan zal opgeven veel gemakkelijker zijn… en mogelijk permanent.

Zoveel mensen hebben tegenwoordig last van schulden.

Schulden kunnen je dromen wegnemen van:

Schulden kunnen mensen zelfs dwingen hun levensdoelen te veranderen.

Schulden kunnen bijvoorbeeld een factor zijn waarom mensen het volgende niet kunnen doen:

En het wordt nog erger:

Om u te helpen een betere toekomst op te bouwen, is het essentieel dat u hoge renteschulden afbetaalt.

Houd er rekening mee dat als u uw creditcard niet elke maand volledig kunt afbetalen, u uw levensstijl niet kunt betalen.

Het beoordelen van uw kredietscore is van cruciaal belang om inzicht te krijgen in uw huidige situatie en waar u in de toekomst wilt staan.

Uw kredietscore is een getal van drie cijfers dat uw financiële toekomst kan maken of breken.

Vooral als het gaat om rentetarieven en of u in aanmerking komt voor leningen.

Dit is een vuistregel:

Hoe hoger uw kredietscore, hoe lager uw rentetarief.

En als uw rente lager is, betekent dit dat u meer geld bespaart.

Het mooie is dat uw credit score niet permanent is.

U kunt altijd uw kredietscore verhogen als u strategieën volgt, zoals uw rekeningen op tijd betalen, een geautoriseerde gebruiker worden en meer.

Pro-tip: Als u een creditcard en een kind heeft, voegt u uw kind als geautoriseerde gebruiker toe aan uw creditcard.

Als ze 18 worden, hebben ze een hogere kredietscore en een lange kredietgeschiedenis (zolang je het saldo op tijd en volledig betaalt).

Een van mijn favoriete strategieën voor het beheren van geld is het voorbereiden van een zinkend fonds voor verwachte, grote toekomstige uitgaven.

Bij een zinkfonds zet u geld op een aparte spaarrekening om de verwachte toekomstige uitgaven te betalen.

Als u bijvoorbeeld weet dat u moet betalen voor:

Dan is het misschien een goed idee om een klein deel van uw salaris opzij te zetten op een aparte, hoogrentende spaarrekening (om uw geld te maximaliseren) om deze toekomstige, verwachte uitgaven te betalen.

Het ergste dat kan gebeuren is dit:

Je weet dat je toekomstige uitgaven moet betalen, maar je slaagt er niet in om ervoor te sparen, en dan moet je moeite doen om het geld te vinden om deze uitgaven te betalen. Au.

Om dit scenario te voorkomen, raad ik aan dit te doen:

Raisin biedt concurrerende hoge rentetarieven, waarmee u wat extra geld kunt verdienen op uw opgeborgen zinkende fondsgeld.

Als u eerder met pensioen wilt gaan, is het belangrijk om vanaf vandaag te beginnen met sparen en beleggen.

Waarom is het belangrijk?

Samengestelde rente is wanneer uw geld u meer geld oplevert.

Met andere woorden:uw oorspronkelijke bijdrage (de hoofdsom) levert rente op en de rente levert rente op.

Mogelijk ziet u in jaar 1 geen grote impact op uw beleggingen.

Maar u zult uw totale beleggingssaldo in de loop van de decennia zien toenemen.

De sleutel is om:

Houd er rekening mee dat er veel verschillende soorten beleggingsrekeningen bestaan.

Enkele van deze accounts zijn:

Als u over enkele decennia geld wilt opnemen, dan kan een Roth IRA de juiste optie voor u zijn.

Als je jonger bent dan 50, bedraagt de Roth IRA-limiet $7.000 in 2024. Dat is slechts $135/week.

En als u dat geld in een S&P 500-indexfonds zoals $VOO investeert, heeft u over dertig jaar $210.000 geïnvesteerd.

Dat account zou echter moeten groeien tot $1 miljoen aan passieve, belastingvrije inkomsten (uitgaande van een groei van 9%).

Dat is de kracht van belastingvrije groei en samengestelde rente.

Met Robinhood kunt u 3% extra verdienen op elke jaarlijkse bijdrage aan uw IRA als u zich abonneert op Robinhood Gold.

Levensverzekeringen zijn een essentieel instrument om uw gezin te beschermen.

Als u niet de tijd heeft genomen om uw levensverzekeringssituatie te beoordelen...

En jij momenteel:

Dan is het zeker tijd om te overwegen een levensverzekering af te sluiten.

Mijn favoriete levensverzekering – vooral voor jonge professionals – is de overlijdensrisicoverzekering.

Een overlijdensrisicoverzekering is de goedkoopste en eenvoudigste vorm van levensverzekering.

Een overlijdensrisicoverzekering kan u voor een bepaalde termijn dekken, doorgaans tussen de 10 en 30 jaar, waarna uw looptijd afloopt en uw verzekeringsdekking verdampt.

Als u echter een jonge professional bent en overweegt in de toekomst een gezin te stichten, dan raad ik u ten zeerste aan om voor een overlijdensrisicoverzekering te kiezen.

U kunt bijvoorbeeld een overlijdensdekking krijgen van $ 1.000.000, wat u slechts ongeveer $ 60 per maand kost, afhankelijk van uw gezondheidstoestand en verschillende andere factoren.

Mijn favoriete marktplaats voor overlijdensrisicoverzekeringen is Dagelijks leven .

Everyday Life is een marktplaats, wat betekent dat ze niet slechts één levensverzekeringsmaatschappij vertegenwoordigen.

Wanneer u bij Everyday Life een offerte aanvraagt, kunt u in plaats daarvan offertes ontvangen van verschillende – en hoogwaardige – levensverzekeringsmaatschappijen.

Kennis is macht – in elk aspect van het leven.

Dus hoe beter je begrijpt hoe je:

…Hoe groter uw toekomstige kansen op succes zullen zijn.

Hoe meer ik leer over persoonlijke financiën – en geloof me, het leerproces stopt nooit – hoe beter ik mijn huidige financiële situatie kan evalueren en indien nodig aanpassingen kan maken.

Met deze statistiek in gedachten zou ik willen voorstellen dat je, om als een professional met geld om te gaan, jezelf ook als een professional moet blijven onderwijzen.

Dit betekent:

Als je precies wilt ontdekken hoe je meerdere inkomstenstromen kunt creëren die je helpen aan je 9 tot 5 te ontsnappen, overweeg dan om je aan te melden voor Income Multiplier en het volgen van de stapsgewijze handleidingen in de cursus.

Leer elke dag zoveel als u kunt, zodat u uw persoonlijke financiële situatie onder de knie kunt krijgen.

Hoe meer u van anderen leert – zowel van hun successen als van hun mislukkingen – hoe meer tijd, energie en geld u mogelijk kunt besparen.

Om geld als een professional te beheren, hoeft u niet overweldigd te worden.

In feite, als je het zware werk doet:

De rest is eigenlijk vrij eenvoudig.

Het is zo belangrijk om uw financiën regelmatig in de gaten te houden, en uw financiële doelen nooit uit het oog te verliezen , of het nu gaat om het afbetalen van schulden of om een spaarpotje te bouwen om vervroegd met pensioen te gaan, enz.

Zodra u de kunst van het beheren van uw geld als een miljonair onder de knie heeft, kunt u:

Maar dat zal allemaal niet gebeuren als u niet begint – en uw inspanningen niet consequent controleert.

Zorg ervoor dat u vandaag nog begint met het implementeren van uw plan.

De 50-20-30 geldregel is een hulpmiddel voor geldbeheer waarmee u uw inkomsten na belastingen kunt verdelen in de volgende drie categorieën:behoeften, wensen en spaargeld.

De 50-20-30-begrotingsregel is eenvoudigweg een vuistregel – en ik zou zeggen dat de 20% van het spaargeld ook pensioeninvesteringen moet omvatten – en niet alleen een spaarrekening.

Er zijn verschillende stappen die u kunt nemen om uw geld in evenwicht te brengen – en de controle over uw financiële toekomst terug te krijgen:

Het moeilijkste is om deze dingen elke dag, elke week, elk jaar te doen.

Als u uw financiële situatie niet consequent in de gaten houdt, is de kans groot dat u uw toekomstige financiële doelstellingen niet haalt.

Er zijn verschillende stappen die u kunt nemen om uw vaardigheden op het gebied van geldbeheer te verbeteren.

Hieronder vindt u een lijst met vijf stappen die u vandaag kunt nemen:

De belangrijkste stap is simpelweg beginnen.

Met een eenvoudig actieplan heeft u de kracht om uw financiële situatie ten goede te veranderen.

Uw financiële plaatje is net zo moeilijk en stressvol als u het zelf maakt.

Als u besluit de andere kant op te kijken en uw financiën te verwaarlozen, kunt u ruw wakker worden.

Neem in plaats daarvan de tijd – bijvoorbeeld elke week 30 minuten – om te gaan zitten en uw financiële status te bekijken.

Die 30 minuten die u besteedt aan het beoordelen van uw:

…Kan u duizenden dollars en veel tijd besparen.

Nu je dit bericht hebt gelezen en een aantal bruikbare ideeën hebt verzameld over hoe je met geld kunt omgaan, is het eigenlijk tijd om te beginnen.

"Starten kan het moeilijkste maar belangrijkste deel van het proces zijn."

Als je in de voetsporen wilt treden van de rijken dan zouden uw eerste stappen het implementeren van deze bovenstaande suggesties moeten omvatten.

Iedereen kan zijn geld met succes beheren. Het zal tijd, moeite en consistent verschijnen kosten.

Uw bankrekeningen zullen mij later dankbaar zijn.

Hoe u de aantrekkingskracht van uw huis kunt verbeteren?

25 aandelen die miljardairs verkopen

Hoe financier je een boot zonder geld

Hoe plasma te doneren in El Paso voor contant geld

Is het kopen van een timeshare ooit een goed idee?

12 aandelen die u nooit zou moeten verkopen

Wat is de betekenis van risicovrij handelen?