Openbaarmaking: Dit bericht kan kosteloos worden gecompenseerd door partners die zijn vermeld via aangesloten partnerschappen. Dit heeft geen invloed op onze beoordelingen en de meningen zijn die van onszelf. Lees hier meer.

Wilt u investeren in de aandelenmarkt met een hands-off en automatische aanpak?

Met de strategie voor het berekenen van de kosten van dollars is dat mogelijk.

En in dit artikel laat ik je zien hoe je miljonair kunt worden met behulp van de dollar cost averaging-strategie.

Laten we erin duiken.

Dollar cost averaging (ook wel DCA genoemd) is een terugkerende en automatische beleggingsstrategie waarbij de belegger het bedrag selecteert dat hij wil beleggen, het interval waarin hij moet beleggen en het type belegging.

De trefwoorden in deze definitie zijn:

U kunt maandelijks of zelfs dagelijks het gemiddelde van de dollarkosten berekenen – het hangt gewoon af van uw comfortniveau en de hoeveelheid geld die u kunt investeren.

In plaats daarvan kunt u de dingen doen die u moet doen, zoals u concentreren op uw gezin en uw werk.

Enkele voorbeelden van beleggingstoepassingen die u kunnen helpen bij uw strategie voor het berekenen van de kosten van dollars zijn onder meer:

Investeren in uw pensioenplan op de werkplek gebeurt volledig automatisch en u hoeft doorgaans niet twee keer na te denken over de frequentie of investeringen van uw dollarkostengemiddelde.

Vooral als het om beleggen in de aandelenmarkt gaat, worden mensen van nature gedreven door emoties – wat niet altijd een goede zaak is.

In feite kopen de meeste mensen op het verkeerde moment (wanneer de aandelenkoersen op hun hoogste niveau ooit staan) en verkopen de meeste mensen op het verkeerde moment (wanneer de aandelenkoersen op hun laagste niveau staan).

Waarom is het berekenen van de dollarkosten een goed idee?

De DCA-strategie haalt de menselijke emotie weg door uw geld automatisch te beleggen in een vooraf bepaalde aandelen (of obligatie).

Hier is een voorbeeld van hoe u de strategie voor het gemiddelde van de dollarkosten kunt berekenen:

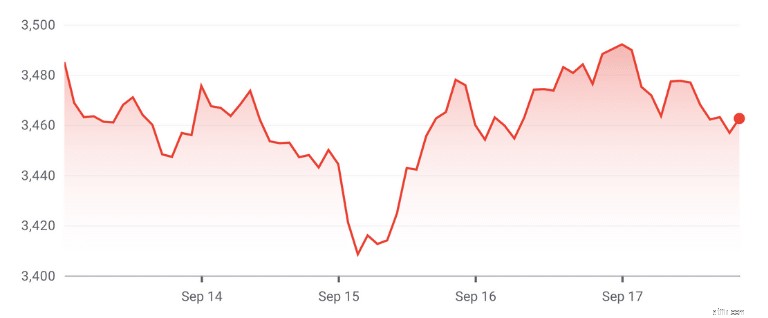

Laten we de aandelen van Amazon nemen om een voorbeeld van het gemiddelde van de dollarkosten te berekenen.

Laten we zeggen dat u besluit om vijf dagen achter elkaar $ 100 in de Amazon-aandelen te investeren, de tweede keer dat de markt opengaat (dat is 09.30 uur EST).

Zo zouden de cijfers er uitzien:

13 september

$ 3.485,00

0,0287

14 september

$ 3.475,55

0,0287

15 september

$ 3.444,35

0,0290

16 september

$ 3.459,96

0,0289

17 september

$ 3.492,06

0,0286

Hoewel je met $100 niet veel Amazon-aandelen ($100 per aandeelprijs) kunt kopen, kun je zien hoe het gemiddelde van de dollarkosten profiteert van dagelijkse prijsschommelingen, wat je kan helpen meer (en soms minder) Amazon-aandelen te kopen.

Hier is een kort overzicht:

De gemiddelde kosten per aandeel (totaal geïnvesteerd / totaal aantal aandelen in bezit) bedragen $ 3.474,64.

Aandelen met een dollarkostengemiddelde kunnen u helpen meer waar voor uw geld te krijgen, omdat u de kosten van een aandeel verlaagt door over een bepaalde periode te beleggen in plaats van in één forfaitair bedrag in een bepaalde periode te beleggen.

Dit is wat er zou zijn gebeurd als u op de eerste dag van onze proefperiode had besloten uw $ 500 in één keer te investeren:

13 september

$ 3.485,00

0,1434

Hieronder vindt u een overzicht:

Als u echter had belegd met behulp van de strategie voor het gemiddelde van de kosten van de dollar, zou de uitsplitsing er als volgt uitzien:

In dit scenario waarbij de kosten worden gemiddeld in dollars versus een forfaitair investeringsscenario, is het zinvoller om over een bepaalde periode te beleggen, omdat je geld bespaart en meer aandelen krijgt.

Dit is waar ik graag verschillen vermenigvuldig op een grotere schaal.

Als je de gekochte aandelen zou vermenigvuldigen met een factor 1.000, zou je meteen een verschil merken:1.434 gekochte aandelen versus 1.439 gekochte (wat een verschil is van enkele duizenden dollars).

Aandelen zijn niet het enige voorbeeld dat werkt met het berekenen van de dollarkosten.

U kunt zelfs oefenen met het berekenen van de dollarkostengemiddelde S&P 500 indexfondsen of je zou zelfs kunnen beginnen met het berekenen van het gemiddelde van cryptovaluta!

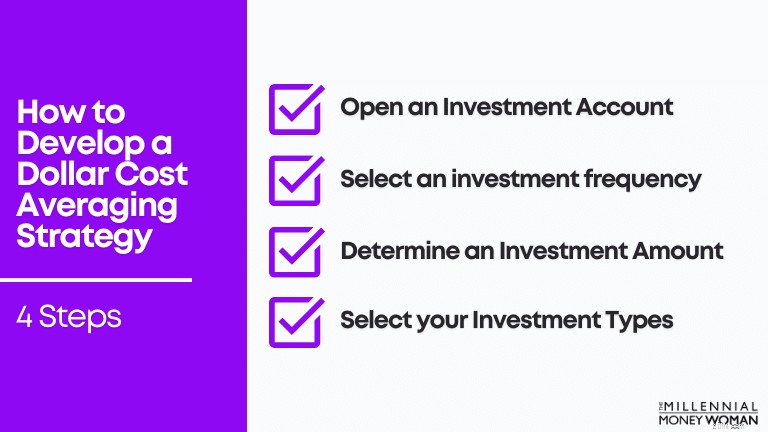

Hieronder staan verschillende stappen die u vandaag kunt nemen om uw strategie voor het middelen van de dollarkosten te ontwikkelen en rijkdom op de lange termijn op te bouwen.

Om te beginnen moet u, om te beginnen met het berekenen van de dollarkosten, een beleggingsrekening openen.

Als je nog geen €100 of €1.000 wilt investeren in een beleggingsrekening, kijk dan eens naar Acorns 👇

Met Acorns kun je beginnen met beleggen vanaf € 5.

Als je €100 of €1.000 wilt investeren, kijk dan eens naar M1 Finance 👇

M1 is de toekomst van financiën in een strakke, moderne app.

Met M1 kunt u genieten van:

M1 Finance is zeker een app die uw investeringsspel naar een hoger niveau tilt als u klaar bent om de status van miljonair te bereiken.

Selecteer de frequentie waarmee u wilt dat uw geld van uw betaalrekening naar uw beleggingsrekening wordt overgemaakt.

Dit zou kunnen zijn:

Het volgende deel is uitzoeken hoeveel geld er van uw bankrekening naar uw beleggingsrekening moet worden afgeschreven.

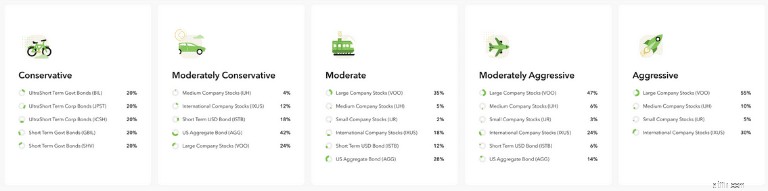

Als u zich heeft aangemeld bij Acorns, kunt u beleggen met slechts $ 5, en u kunt beleggen in vijf basisportefeuilles:

Als u de meest agressieve portefeuille selecteert, neemt u doorgaans meer risico (voor een potentieel hoger rendement).

Hoe jonger u bent (en hoe meer jaren u op de aandelenmarkt heeft voordat u geld gaat opnemen voor uw pensioen), hoe beter het is om te overwegen om in een agressieve of gematigd agressieve portefeuille te beleggen.

Als u zich echter heeft aangemeld bij M1 Finance, kunt u uw portfolio aanpassen of kiezen uit meer dan 80 vooraf ontworpen portfolio's.

Omdat M1 Finance meer keuze biedt, kan deze app beter geschikt zijn voor meer ervaren beleggers.

Nu is het tijd om te selecteren welke investering(en) u wilt kopen met uw dollar cost averaging-strategie.

Als u de mening van een financieel expert wilt om te bepalen welke beleggingen het beste bij u passen, neem dan een kijkje op het Seeking Alpha-investeringsplatform 👇

U kunt in verschillende selecties investeren, zoals:

Als u slechts één belegging heeft geselecteerd (zoals het S&P 500-indexfonds), dan zou u uiteraard aangeven dat 100% van uw gemiddelde dollarkosten naar dat specifieke fonds gaat.

Wat als u meerdere aandelen heeft geselecteerd waarin u wilt beleggen?

Stel dat u bijvoorbeeld wilt investeren in:

Laten we eens kijken hoe u met dit hypothetische scenario een kostengemiddelde kunt maken voor meerdere investeringen.

Als u elke twee weken $ 250 investeert:

Als u uw bijdrage verhoogt (laten we zeggen dat u een promotie heeft ontvangen op uw werk en nu in plaats van €250 per twee weken bij te dragen, kunt u iedere twee weken €300 bijdragen), verhogen de percentages automatisch de bedragen in dollars waarmee u uw beleggingsopties kunt kopen.

Dat is het mooie van het berekenen van de kosten in dollars: Het is hands-off en automatisch.

Misschien vraagt u zich af:“is het berekenen van de kosten in dollars een goed idee?”

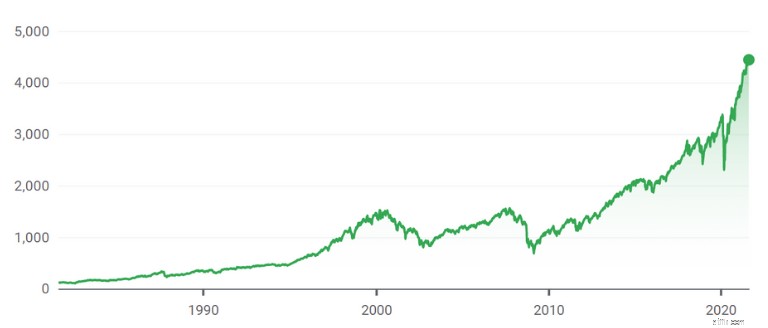

Hoewel niemand weet waar de markten de volgende dag toe in staat zijn, laat staan de komende tien jaar, zou het eerlijk kunnen zijn om te zeggen dat de markten in de toekomst waarschijnlijk hoger zullen stijgen dan waar ze nu staan.

Daarom is het belangrijk om de basis van dollar cost averaging te begrijpen.

Kijk eens naar deze illustratie van de aandelenmarkt van de afgelopen decennia:

Zoals u kunt zien, heeft de aandelenmarkt zowel opwaartse als neerwaartse schommelingen gekend.

We weten echter niet wanneer het absolute dieptepunt van de markt zal zijn en wanneer de marktpiek zal zijn, omdat we geen waarzeggers zijn.

Dit is waar de DCA-strategie in het spel komt.

Om er zeker van te zijn dat u een deel van de taart krijgt, kunt u beginnen met het beleggen in de aandelenmarkt over een zeer lange periode (we hebben het over drie tot vijf decennia).

Probeer niet de markt te timen.

In een perfecte wereld zou u weten of de markten vandaag op een recordhoogte staan en of u uw beleggingen wel of niet moet verkopen.

Maar we leven niet in een perfecte wereld en we weten niet wat de markten morgen zullen doen.

Het gaat niet om het timen van de markt, het gaat om tijd in de markt.

Normaal gesproken is het doel van markttiming het verminderen van verliezen door zich ofwel volledig uit de markten terug te trekken op een markthoogte (in afwachting van een marktlaagte) of door 100% te investeren in een marktlaagte (in afwachting van een stijging van de aandelenkoersen).

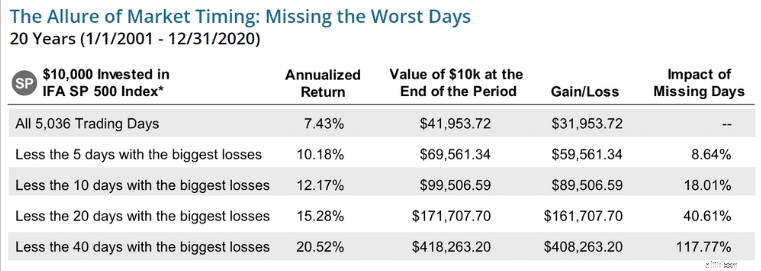

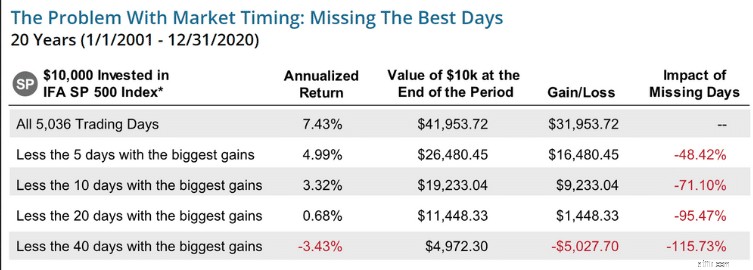

Hieronder staan de statistische gegevens die laten zien waarom deze theorie inherent gebrekkig is.

De eerste grafiek hieronder illustreert uw verwachte jaarlijkse rendement op een belegging van €10.000 in de S&P 500 als u twintig jaar lang belegde, versus als u de markt timede en de handelsdagen met de grootste verliezen vermeed.

Gegevensbron: IFA

Als u de veertig slechtste dagen in de S&P 500 had gemist, had u uw totale beleggingsrendement met bijna 118% kunnen verhogen.

De meeste beleggers timen de markt echter niet perfect en missen dagen met de grootste winsten, waardoor hun prestaties negatief worden, zoals hieronder geïllustreerd.

In een ideale wereld zou markttiming de ultieme investeringsstrategie voor miljonairs kunnen zijn, maar onze kristallen bollen lijken gebroken.

Daarom zorgt consistent en automatisch beleggen met de formule voor het berekenen van de kosten van de dollar ervoor dat u profiteert van de positieve rendementen op jaarbasis, ongeacht de dagen met de ergste verliezen.

Het komt erop neer:

De sleutel tot winst op de aandelenmarkt met de strategie voor het middelen van de kosten van de dollar is om voor de lange termijn belegd te blijven, ongeacht of de markt ups of downs kent.

Dollar cost averaging is een krachtig hulpmiddel dat u kunt implementeren als uw beleggingsstrategie, vooral als u consequent op de lange termijn wilt beleggen en uw emoties bij beleggen in de aandelenmarkt wilt wegnemen.

Om een beter idee te krijgen van hoe dollar cost averaging werkt, is het ter vergelijking ook belangrijk om andere beleggingsstrategieën te bekijken.

Forfaitair beleggen is wanneer u op een bepaald moment 1 geldbedrag (bijvoorbeeld € 1.000) in de aandelenmarkt investeert.

Laten we bijvoorbeeld het Tesla-aandeel nemen.

Stel dat u op dinsdag 21 september 2021 heeft besloten uw € 1.000,- als een forfaitair bedrag in Tesla te investeren terwijl de markt open is (dat is 9.30 uur EST).

Hoeveel aandelen zou u gekocht hebben?

Hier is de berekening:

Forfaitaire investering

$ 1.000

Prijs per aandeel

$ 734,79

Formule voor het totaal aantal gekochte aandelen

$ 1.000 / 734,79

Aantal gekochte aandelen

1,36

Dit is een voorbeeld van een forfaitaire belegging:u dumpt uw geld feitelijk op één bepaald moment op de aandelenmarkt en u koopt aandelen voor één prijs.

Laten we nu eens kijken naar het gemiddelde van de dollarkosten in een dalende markt.

Dalende markten – zoals die in maart en april 2020 of tijdens de Grote Recessie van 2008 – kunnen beangstigend zijn, pijnlijk en kunnen ervoor zorgen dat mensen op het slechtst mogelijke moment verkopen.

Ja, de aandelenkoersen dalen tijdens een recessie.

Wat ik probeer te doen is mijn mentaliteit herformuleren van ‘iedereen verliest geld op de aandelenmarkt’ naar ‘al deze aandelen zijn te koop!’

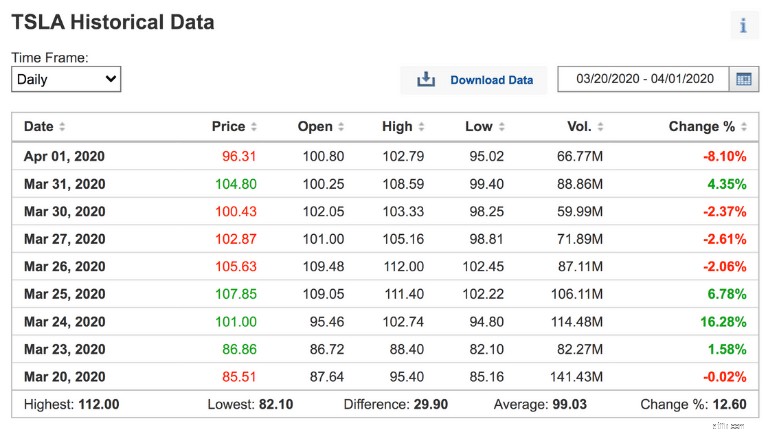

In plaats van bijvoorbeeld een overgewaardeerd Tesla-aandeel van $742,39 te kopen, zou een recessie op de aandelenmarkt de aandelenkoersen van Tesla kunnen verlagen tot $109, zoals tijdens de COVID-recessie van maart/april.

Stel je voor dat je tijdens een dalende markt, zoals begin 2020, was begonnen met het berekenen van het dagelijkse dollarkostengemiddelde voor Tesla.

Kijk eens hoeveel Tesla-aandelen u had kunnen kopen als u een gemiddelde van € 1.000,- had geïnvesteerd in een periode van vijf dagen (dus € 200 per dag investeert).

Totale investering

$ 1.000

DCA-tijdsbestek

5 dagen

Dagelijks geïnvesteerd bedrag

$ 200

Hier is de uitsplitsing van de kosten per dag van elk Tesla-aandeel, begin 2020, toen de COVID-19-pandemie zich uitbreidde:

Hier ziet u hoeveel aandelen u elke dag voor $ 200 had kunnen kopen:

$ 85,51

2,34

$ 86,86

2.30

$ 101,00

1,98

$ 107,85

1,85

$ 105,63

1,89

Met andere woorden:als u in dalende markten vast had gehouden aan een strategie voor het gemiddelde van de dollarkosten, had u ongeveer 10,36 Tesla-aandelen kunnen kopen (wat nu $7.691,16 waard zou zijn) versus slechts 1,36 aandelen (ter waarde van $1.000) Tesla-aandelen in een hogere markt.

Dalende markten zijn beangstigend, maar als u vasthoudt aan uw strategie voor het gemiddelde van de dollarkosten, kunt u op de lange termijn veel geld verdienen.

Een vlakke markt is niet noodzakelijkerwijs een slecht type markt.

Een vlakke markt is gewoon een markt waarop niet veel activiteit plaatsvindt – ten goede of ten kwade – dus u zult waarschijnlijk niet al te veel investeringsgroei zien.

Terugverwijzend naar Tesla:het Tesla-aandeel kende van 2010 tot 2019 een relatief vlakke markt.

Kijk eens naar de onderstaande afbeelding:

Als u was begonnen met de gemiddelde dollarkosten over een periode van tien jaar, had u waarschijnlijk niet veel groei in uw beleggingen gezien.

Er is slechts één waarschuwing: Achteraf is het 20/20.

Niemand weet of de huidige markt de komende tien jaar een vlakke markt zal zijn, of dat de huidige markt de komende tien jaar de hoogste piek zal zijn.

Omdat we niet weten hoe de markt in de toekomst zal presteren, zelfs niet voor vlakke markten, is het waarschijnlijk een goed idee om door te gaan met uw dollarkostengemiddeldestrategie als u het beleggingsrisico wilt elimineren.

Er is sprake van een stijgende markt wanneer de waarde van een aandeel gedurende een bepaalde periode in waarde blijft stijgen, met weinig tot geen nadelen.

Bijna iedereen wil een stijgende markt omdat er (voorlopig) vrijwel geen keerzijde is.

Als u een forfaitair bedrag aan geld zou investeren in een stijgende markt, zou u waarschijnlijk een hoger rendement behalen dan wanneer u over een bepaalde periode gemiddeld een klein bedrag van uw geld zou kosten.

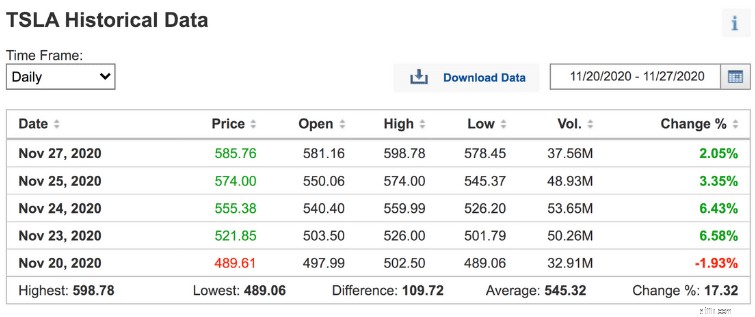

Laten we nog eens naar het Tesla-aandelenvoorbeeld kijken.

Stel dat u uw € 1.000,- op 20 november 2020 in één keer had geïnvesteerd, terwijl het leek alsof de Tesla-aandelen een stijgende trend vertoonden.

Forfaitaire investering

$ 1.000

Kosten van 1 Tesla-aandeel

$ 489,61

Aantal gekochte aandelen

2.04

Laten we nu eens kijken of u een benadering van het gemiddelde van de kosten in dollars had overwogen door uw € 1.000,- over een periode van vijf dagen te beleggen.

Hier ziet u hoeveel aandelen u elke dag voor $ 200 had kunnen kopen:

$ 489,61

0,41

$ 521,85

0,38

$ 555,38

0,36

$ 574,00

0,35

$ 585,76

0,34

Merk je een trend?

Met andere woorden:u zou meer waar voor uw geld krijgen als u uw € 1.000 in één keer had geïnvesteerd en niet met de strategie voor het berekenen van de kosten van dollars.

Kijk eens naar het aantal aandelen dat u zou hebben bij dollar cost averaging vs. lump sum beleggen:

2,04 (ter waarde van $ 1.510,80)

1,84 (ter waarde van $ 1.362,69)

Hoewel ik misschien geen goed argument maak voor het gemiddelde van de dollarkosten bij een stijgende markt, moet ik er rekening mee houden dat niemand weet of u zich in een stijgende markt bevindt.

Achteraf gezien is het 20/20.

Houd je aan je langetermijnplan en je zult de resultaten zien.

Een andere beleggingsstrategie staat bekend als waardemiddeling.

Wanneer de aandelenkoers daalt, investeert u meer.

Wanneer de aandelenkoers stijgt, investeert u minder.

Dollar cost averaging versus waarde averaging kunnen beide voordelige beleggingsstrategieën zijn. Het hangt gewoon af van uw beleggingspersoonlijkheid en de hoeveelheid geld die u op de aandelenmarkt kunt beleggen.

Hieronder vindt u een vergelijking tussen de twee beleggingstactieken:

Beste voor beginnende beleggers

Beste voor gevorderde beleggers

Het beste voor degenen die automatische investeringen willen

Het beste voor degenen die zich bezighouden met actief beleggen

Het beste voor degenen die willen verkopen in dalende markten

Het beste voor degenen die neerwaartse markten zien als een investeringsmogelijkheid

Uiteindelijk komt het verschil tussen de twee beleggingsstijlen – dollar cost averaging versus waarde averaging – in feite neer op uw persoonlijkheid en uw comfortniveau als het om beleggen gaat.

Persoonlijk geef ik de voorkeur aan het berekenen van de dollarkosten.

Hoewel ik me op mijn gemak voel bij beleggen, merk ik dat ik andere dingen (zoals mijn bedrijf) voorrang geef boven het dagelijks controleren van de markten om te overwegen wanneer ik mijn beleggingen gemiddeld moet waarderen.

Ik heb er gewoon geen tijd voor – en ik wil er ook geen tijd voor maken.

Daarom vertrouw ik op mijn dollarkostengemiddeldestrategie om mijn geld consequent en automatisch in de aandelenmarkt te beleggen.

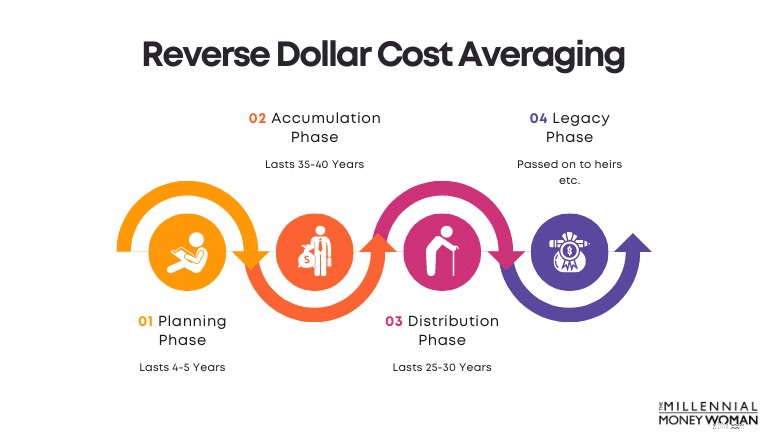

Er zijn veel levensfasen – en er zijn ook veel fasen bij het beleggen.

Kijk eens:

Ik dacht dat ik deze strategie net zo goed in de mix kon gooien – behalve dat omgekeerde dollarkostengemiddelde letterlijk het tegenovergestelde is van dollarkostengemiddelde.

Omgekeerde dollarkostenmiddeling vindt plaats in de distributiefase van de financiële wereld.

Omdat gepensioneerden niet meer werken, moeten ze in hun basisbehoeften van levensonderhoud voorzien door gebruik te maken van het geld dat ze aanvankelijk op de aandelenmarkt hadden geïnvesteerd.

Een systematische manier om dit te doen is door bijvoorbeeld elke maand €1.000 op te nemen uit een bepaalde belegging.

Ik dacht dat het een goed idee zou zijn om deze financiële strategie met u te delen, maar ik denk niet dat dit iets is om u nu zorgen over te maken, aangezien u zich waarschijnlijk nog in de accumulatiefase van uw leven bevindt.

Ja, dat is echt zo. Het berekenen van de kosten in dollars is een uitstekende beleggingsstrategie die solide rendementen oplevert, zolang u maar consistent bent en gefocust bent op vooruitgang op de langere termijn.

Het gemiddelde van de kosten in dollars biedt vijf belangrijke voordelen:

Het berekenen van de kosten in dollars is misschien niet de beste algemene strategie, maar als beleggen stressvol voor u is en u de aandelenmarkt niet dagelijks wilt volgen, dan is de DCA-strategie uw vriend.

Dit komt doordat markten historisch gezien altijd in waarde zijn gestegen – zoals blijkt uit het onderstaande voorbeeld.

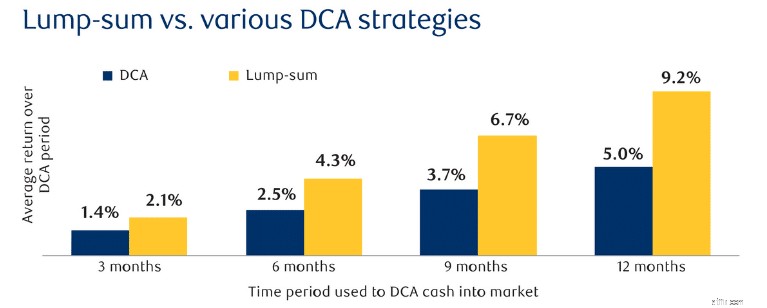

Laten we eens kijken naar het onderstaande voorbeeld, waarin we het gemiddelde van de kosten in dollars vergelijken met beleggen in forfaitaire bedragen:

De forfaitaire beleggingsstrategie, in het oranje, is de duidelijke winnaar.

Heeft u veel geld om te beleggen?

Als het antwoord nee is, overweeg dan het gemiddelde van de kosten in dollars (ook al is het maar met $ 5). Er zijn investeringsapps zoals Acorns die de klus voor u kan klaren.

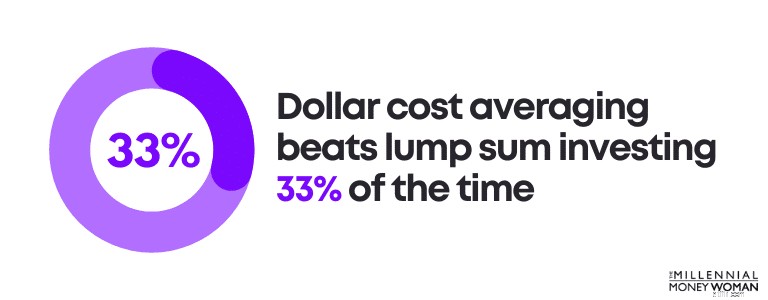

Ik moet er ook rekening mee houden dat beleggen in forfaitaire bedragen weliswaar het meest beter presteert dan het gemiddelde van de dollarkosten van de tijd – het wint niet alles van die tijd.

In feite is het berekenen van de kosten in dollars in 33% van de gevallen beter dan forfaitaire beleggingen.

Werkt het berekenen van de dollarkosten echt?

Absoluut.

Hoewel dollar cost averaging een uitstekende beleggingsstrategie is – vooral voor beginnende en passieve beleggers – zijn er enkele nadelen.

Laten we eens kijken naar enkele nadelen van het berekenen van de kosten in dollars:

Niet ideaal voor daghandelaren

Kan niet profiteren van prijsschommelingen

Potentieel voor meer handelskosten als gevolg van meer aankopen

Er kunnen wat rendementen op tafel liggen vergeleken met beleggen met vaste bedragen, vanwege de aard van stijgende markten in de loop van de tijd

Handelskosten zijn zeker een punt van zorg, vooral als u besluit de strategie voor het berekenen van de kosten van de dollar toe te passen.

Eén beleggingsapp zonder handelskosten is M1 Finance .

M1 Finance biedt een zeer breed scala aan beleggingsopties – en het is een geweldige beleggingsapp voor degenen die enige ervaring hebben met beleggen en zich op hun gemak voelen bij het selecteren van hun eigen portefeuille.

Aan de andere kant is geen enkele beleggingsstrategie de ‘perfecte strategie’ voor welke persoon dan ook.

Iedereen is uniek – er zijn verschillende:

Voor sommige mensen is de DCA-strategie de beste, terwijl voor degenen die liever een actievere rol op de markten spelen, waardemiddeling wellicht een betere optie is.

Opnames zijn in strijd met het doel van het opbouwen van rijkdom en het investeren voor de lange termijn.

Daarom benadruk ik altijd dat uw DCA-investeringen niet zijn uw noodspaarfondsrekening en mag niet worden opgenomen.

U kunt overwegen om de strategie voor het berekenen van de kosten van dollars te implementeren als u zich herkent in de onderstaande punten:

U bent geen daghandelaar

U wilt de markten niet actief monitoren

Beleggen tijdens marktdalingen geeft u stress

U wilt consistente investeringen doen in de loop van de tijd

U heeft geen tijd (of wilt geen tijd besteden) aan het onderzoeken van investeringsmogelijkheden

Tenzij u 100% toegewijd bent aan uw beleggingsrekeningen, is het berekenen van de kosten in dollars vaak de beste beleggingsstrategie voor u.

Zelfs ik, iemand met veel beleggingservaring, geef er de voorkeur aan de DCA-strategie te implementeren, omdat ik eerlijk gezegd niet al mijn tijd wil besteden aan het onderzoeken van potentiële beleggingsmogelijkheden.

Ik geef de voorkeur aan het automatische karakter van de DCA-strategie.

Als ik zeg 'iedereen kan miljonair worden', bedoel ik echt dat iedereen miljonair kan worden .

Vertel me maar wat gemakkelijker te verteren is:

Ik weet niet hoe het met jou zit, maar voor mij lijkt de tweede keuze zoveel realistischer – en minder stressvol!

Door te begrijpen hoeveel u dagelijks moet sparen in plaats van jaarlijks of maandelijks, wordt het bereiken van uw doel zoveel gemakkelijker.

Laten we eens kijken hoe u met het berekenen van de kosten van dollars in de loop van de tijd miljonair kunt worden:

Beginleeftijd

20 jaar

Investeringstermijn

45 jaar

Portefeuille-startwaarde

$0

Verwacht rendement op investering

7%

Investeringsfrequentie

Tweewekelijks

Investeringsbedrag

$ 250

Verwachte eindwaarde van de portefeuille

$ 1.001.158

Hoewel je niet meteen lid wordt van de tweekommaclub, zul je na verloop van tijd vooruitgang gaan zien.

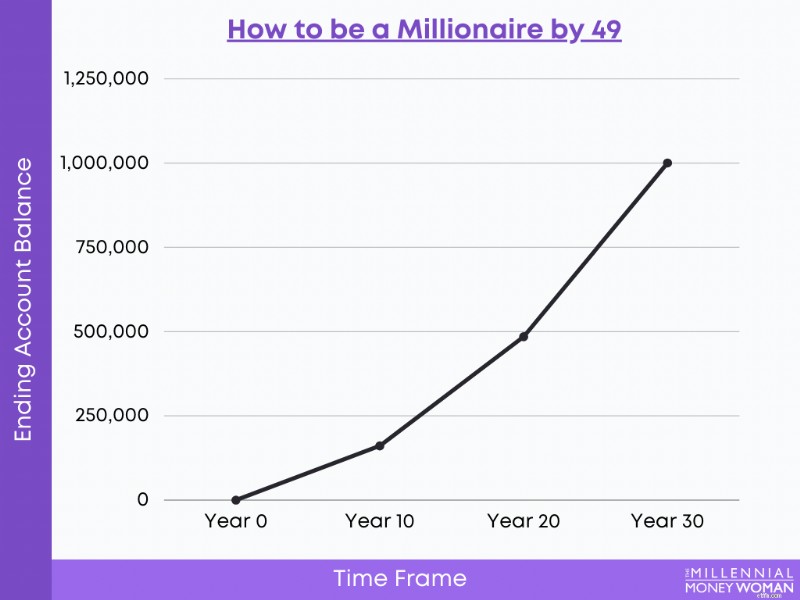

Stel dat u 20 jaar oud bent en vóór uw 50e miljonair wilt worden.

Het is nog steeds mogelijk.

U moet ongeveer $ 30,83 per dag besparen, uitgaande van een investeringsrendement van 7%.

Bekijk de wiskunde hieronder:

Beginleeftijd

20 jaar

Investeringstermijn

29 jaar

Portefeuille-startwaarde

$0

Verwacht rendement op investering

7%

Investeringsfrequentie

Tweewekelijks

Investeringsbedrag

$ 462,50

Verwachte eindwaarde van de portefeuille

$ 1.000.273

Ook al zou ik graag zien dat elke jonge 20-jarige ernaar streeft elke twee weken € 462,50 te sparen, dit doel is misschien niet voor iedereen realistisch.

Dat komt omdat zoveel twintigjarigen vastzitten in de schulden en vaak in laagbetaalde banen (dat is waar het vinden van een bijzaak kan vaak helpen!!).

Wat als u het zich kunt veroorloven om op 25-jarige leeftijd te sparen in plaats van op 20-jarige leeftijd?

Ontdek hoe de strategie voor het berekenen van de kosten van dollars u nog steeds kan helpen de status van miljonair te bereiken als u op 25-jarige leeftijd begint met sparen.

Hieronder ziet u hoeveel u tweewekelijks moet investeren als u op 25-jarige leeftijd begint met beleggen en vóór uw 50e miljonair wilt worden.

Beginleeftijd

25 jaar

Investeringstermijn

24 jaar

Portefeuille-startwaarde

$0

Verwacht rendement op investering

7%

Investeringsfrequentie

Tweewekelijks

Investeringsbedrag

$ 694,50

Verwachte eindwaarde van de portefeuille

$ 1.000.420

Kijk eens hoe u meer dan $ 6.000 per jaar betaalt om 5 jaar verloren tijd in te halen (beginnend met sparen op 25-jarige leeftijd in plaats van op 20-jarige leeftijd).

Ook al kunt u € 5 per dag investeren, doe het dan!

Zorg ervoor dat levensstijl-griep geen invloed heeft op uw doelen voor het gemiddelde van de dollarkosten.

Vind jij het leuk om tot het uiterste te gaan?

Ben jij iemand die niet ‘zomaar’ miljonair wil zijn, maar multimiljonair?

Als dat u aanspreekt, overweeg dan het volgende:

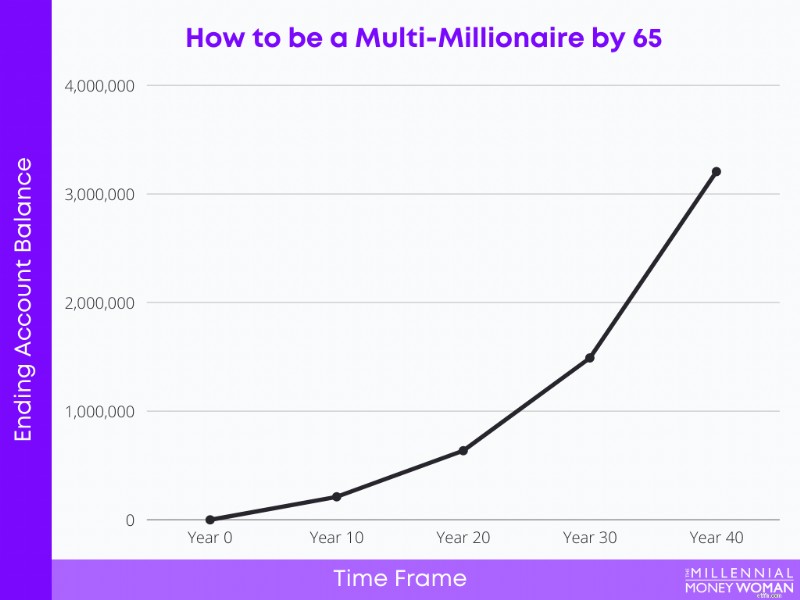

Hieronder vindt u een hypothetisch voorbeeld van hoe u op 65-jarige leeftijd multimiljonair kunt worden, als u op 25-jarige leeftijd begint met beleggen en een hypothetisch jaarlijks rendement van 7% behaalt.

Beginleeftijd

25 jaar

Investeringstermijn

40 jaar

Portefeuille-startwaarde

$0

Verwacht rendement op investering

7%

Investeringsfrequentie

Tweewekelijks

Investeringsbedrag

$ 607

Verwachte eindwaarde van de portefeuille

$ 3.000.452

Als u 40 jaar lang € 40,46 per dag spaart en belegt met een rendement van 7%, kunt u een multimiljonair worden – en waarschijnlijk ook tot ver in de € 3 miljoen.

In plaats van te zeggen:'Ik wil op mijn 65e drie miljoen op de bank hebben staan', kun je overwegen om 'Ik zal € 40,46 per dag sparen en beleggen tot mijn 65e.'

De tweede verklaring is uitvoerbaar, gedefinieerd en kan u helpen uw doel te verwezenlijken.

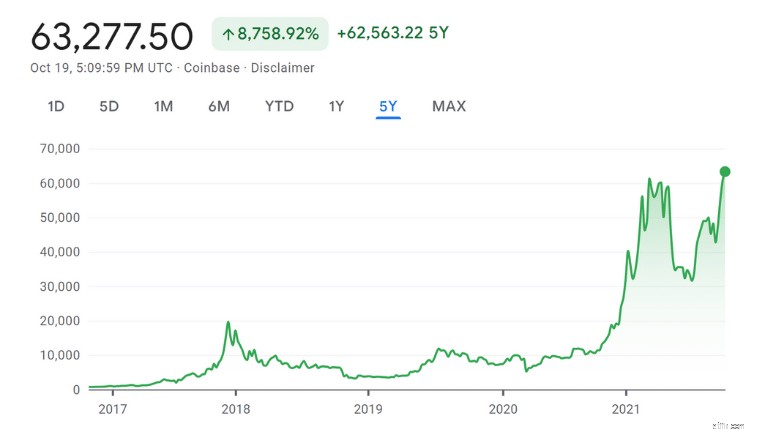

Bent u een crypto-liefhebber?

Geloof het of niet, u kunt de dollarkostengemiddeldestrategie voor cryptocurrencies implementeren zoals Bitcoin en Ethereum ook.

Kijk eens naar de laatste run voor Bitcoin:

Zoals u kunt zien, heeft Bitcoin de afgelopen jaren enige volatiliteit gekend.

Het is vrijwel onmogelijk om te voorspellen waar Bitcoin het komende jaar zal staan – laat staan waar het morgen zal zijn.

Als u echter in Bitcoin wilt investeren voor de lange termijn, en u weet niet precies hoe u moet beginnen met beleggen – dan zou u serieus moeten overwegen om de strategie voor het berekenen van de kosten van de dollar toe te passen!

Laten we zeggen dat u €1.000 heeft die u in Bitcoin wilt investeren.

Overweeg eerst – als je dat nog niet hebt gedaan – om een Gemini-account te openen 👇

Nadat u uw crypto-handelsaccount heeft geopend, kunt u overwegen de dollarkostengemiddeldestrategie voor crypto toe te passen.

In plaats van op een willekeurig tijdstip een forfaitair bedrag van $1.000 op de cryptomarkten te investeren, kunt u overwegen uw $1.000 op te splitsen en dat in de loop van de tijd te investeren.

Hier is een momentopname van dichtbij van de volatiliteit op de Bitcoin-markten.

Als alleen al het kijken naar die ups en downs je stress geeft, dan kan dollar cost avering een oplossing zijn.

The DCA strategy systematically and automatically breaks up your big investment into many, smaller investments and buys your crypto over time.

Dollar cost averaging for crypto is also a good strategy to spread out your risk in these volatile crypto markets.

Dollar cost averaging might not be the best investment route for everyone, but the DCA strategy certainly is a great option for those who are not able to afford investing $100’s or $1,000’s of dollars in the stock market.

In fact, if you open an investment account with Acorns, you can start investing with as little as $5.

One of the reasons why dollar cost averaging works is because this automatic strategy continues to invest in the markets – especially when times are volatile or when markets are low.

The DCA strategy invests for you, regardless of economic conditions.

While bear markets and recessions might spell danger, they should also spell opportunity.

In fact, if you invested $1,000 in the S&P 500 in 2008 (the Great Recession), left your money invested, and forgot about your account until 2020, you would have $4,158.00 in your account.

While the investment gains might not be linear in the short term, if you zoom out and look at the long-term, the stock market almost always increases in value.

Take a look at the fluctuations below:

It might be scary to invest when the market just keeps going down.

Here are some tricks that I employed while investing during a recession :

When you’re in the heat of the moment, it’s never easy to keep your emotions out of the game, but it’s necessary to win for the long term.

While dollar cost averaging may not always be the best strategy, the DCA formula does remove emotion from investing in the stock market.

It offers consistent returns and reduces your overall risk of investing in the stock market by spreading your investments over a period of time (typically decades).

As long as you are consistent and investing for the long-term, chances are, the dollar cost averaging strategy will yield solid returns.

The dollar cost averaging formula focuses on simplicity, automation, and removing your emotion from investing in the stock market.

The DCA strategy is when you invest a set dollar amount into the same stock or index (like the S&P 500 index fund) at even intervals (e.g. weekly, monthly, etc.) over a period of time (typically several decades). Regardless of whether the markets are up or down, your dollar cost averaging strategy continues.

Dollar cost averaging is a good investment strategy for those who are looking to build wealth over the long term by investing small, consistent amounts of money.

However, there are other investing strategies that could also offer positive results such as reverse dollar cost averaging or considering dollar cost averaging vs value averaging, which sees the investor adjust their investment contributions to the portfolio in an effort to achieve a target growth rate.

An alternative to dollar cost averaging could be lump sum investing. When considering dollar cost averaging vs lump sum investing, one might argue that investing a lump sum today would likely improve your chances of making more money in the stock market versus investing small, consistent amounts of money over time. This is because historically speaking, markets have a tendency to increase in value.

It’s not about timing the market – it’s about time in the market. That’s why dollar cost averaging typically is a better strategy than timing the market.

Start by investing small, consistent amounts over long periods of time. You could consider dollar cost averaging weekly vs monthly or even consider daily dollar cost averaging. Historically speaking, dollar cost averaging will earn you more than professional hedge fund managers who aim to time the market.

Investing and building wealth is generally not a short-term game.

In fact, to become financially free and build passive income streams , you need to maintain a long-term mindset.

This is where dollar cost averaging can help you stay in the long-term game.

Dollar cost averaging is a benefit to building wealth because:

While you might not see immediate results with dollar cost averaging, if you are consistently sticking with your game plan, chances are, you’ll see success in the decades to come.

In the end – you have the power to start your investment journey today.

It is 100% possible for anyone to become a millionaire – as long as you are consistent, maintain a long-term approach, and if you don’t withdraw any of your assets while dollar cost averaging.

If you’re ready to become a millionaire, it’s time to break down your goal into simple daily savings habits.

If that means you have to start saving and investing $9.43 per day to make your millionaire dream come true, then it’s time to figure out how you are going to accomplish that goal.

Maybe that means you don’t go to Starbucks.

Maybe reaching your millionaire goal means you’ll need to get a roommate.

Sometimes managing your money is more of an art than a science.

Stick with your plan, and it will pay off in dividends (no pun intended).

What has your experience been with dollar cost averaging? Let me know in the comments section below.

Hoe de twintig dollarbiljetten van de geldautomaat ons beïnvloeden

11 beste dividend-ETF's om te kopen voor een gediversifieerde portefeuille

Hoe goed krediet u geld kan besparen?

Hoeveel geld heb je nodig om met pensioen te gaan?

Hoe koppels met twee carrières kunnen slagen in het huwelijk

3 tips om uw bedrijfsmodel op de juiste manier te draaien

Een beginnersgids voor verzekeringspremies