Openbaarmaking: Dit bericht kan kosteloos worden gecompenseerd door partners die zijn vermeld via aangesloten partnerschappen. Dit heeft geen invloed op onze beoordelingen en de meningen zijn die van onszelf. Lees hier meer.

Als u de leiding neemt over uw financiële toekomst, betekent dit dat u financiële doelen voor de korte, middellange en lange termijn stelt.

Wist u zelfs dat 83% van de mensen die financiële doelen stellen zich binnen slechts 12 maanden na het stellen van hun doelen beter voelen over hun financiële situatie?

Het stellen van financiële doelen kan u ook helpen uw huidige financiële situatie te verbeteren.

En in dit artikel laat ik u zien hoe u financiële doelen kunt stellen door u mijn tien beste voorbeelden van financiële doelen te geven waarmee u uw financiën onder controle kunt krijgen.

Laten we aan de slag gaan!

Een financieel doel is een mijlpaal die u wilt bereiken door geldbeheer onder de knie te krijgen. Financiële doelen kunnen op de korte, middellange of lange termijn van toepassing zijn en vereisen doorgaans dat u budgetteert, meer spaart, schulden afbetaalt en investeert voor uw pensioen.

Hoe specifieker en meetbaar uw financiële doelen zijn, hoe groter de kans dat u ze zult bereiken.

De ongelukkige waarheid is dat vandaag de dag meer dan ooit; Amerikanen nodig om zich te engageren voor hun persoonlijke financiële doelen, zodat ze zich beter kunnen voorbereiden op hun toekomst.

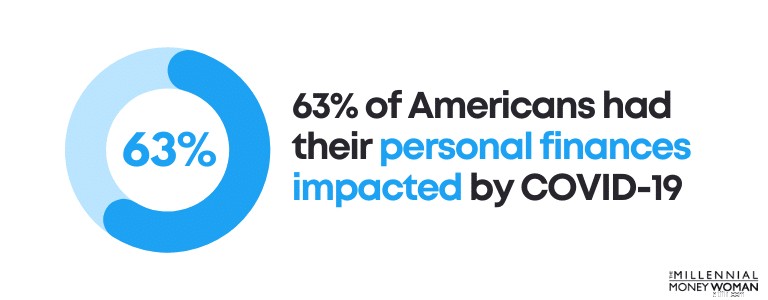

De recente pandemie is voor de meeste Amerikanen financieel gezien een complete ontwrichter geweest. Sterker nog, 63% van de Amerikanen zegt dat hun persoonlijke financiën zijn getroffen door COVID-19.

Solide financiële doelen kunnen u helpen weer op het goede spoor te komen.

De eerste stap bij het ontwikkelen van uw financiële doelen is het maken van een budget met hoogwaardige softwareprogramma's zoals You Need A Budget .

Nadat u een budget heeft gemaakt, is de volgende stap het bepalen van uw financiële doelstellingen.

Hieronder staat een lijst met financiële doelen die mijn man en ik voor onszelf hebben ontwikkeld:

Hoewel we nog veel meer doelen hebben, zijn dit enkele financiële startersdoelen waar u ook inspiratie uit kunt halen.

Er zijn 3 soorten financiële doelen:

Het is belangrijk om het verschil tussen elk van de drie typen te begrijpen, zodat u financiële doelen voor de korte, middellange en lange termijn kunt gaan stellen.

Hieronder vindt u een overzicht van de drie soorten financiële doelen:

Korte termijn

12 maanden

Middellange termijn

1 jaar tot 5 jaar

Lange termijn

5 jaar+

Hier volgen enkele voorbeelden van financiële kortetermijndoelen:

Kortetermijndoelen moeten binnen een jaar na het stellen ervan worden bereikt. Kortetermijndoelen zijn doorgaans vrij eenvoudig.

Laten we nu eens kijken naar enkele voorbeelden van financiële doelstellingen voor de middellange termijn:

Middellangetermijndoelen vergen vaak wat meer tijd om te plannen en uit te voeren. Ze vereisen doorgaans ook meer geld dan financiële kortetermijndoelen.

Laten we tot slot eens kijken naar enkele voorbeelden van financiële langetermijndoelen:

Financiële doelen op de lange termijn vereisen vaak meer planning, meer geld en meer toewijding. Vaak vergen langetermijndoelen geduld en discipline – en meestal kost het tijd om vooruitgang te zien.

Verrassend genoeg heeft slechts 30% van de Amerikanen financiële doelstellingen voor de lange termijn.

Het is van cruciaal belang om financiële doelen voor de lange termijn te hebben, omdat deze doelen je helpen levenslange dromen te verwezenlijken, zoals pensioen, een huis bezitten of zorgen voor de financiële zekerheid van je gezin.

Terwijl u begint na te denken over welke financiële doelen het beste bij u en uw situatie passen, moet u er rekening mee houden dat er een geheime manier is om succesvolle financiële doelen te bereiken.

Ik noem het het SMARTV-plan .

Specifiek

Uw doelen moeten specifiek zijn

Meetbaar

Uw voortgang moet worden bijgehouden

bruikbaar

Je zou gemakkelijk actie moeten kunnen ondernemen

Realistisch

Overdrijf uw doelen niet

Tijdgebonden

Stel specifieke tijdsbestekken in

Zichtbaar

Uw doelen moeten dagelijks zichtbaar voor u zijn

Als je de stappen van het SMARTV-plan volgt, maak je het veel moeilijker voor jezelf om te falen in het bereiken van je doelen.

Ik heb persoonlijk het SMARTV-plan gebruikt bij het bouwen van deze blog, en het heeft wonderen verricht.

Nu u een globaal idee heeft van hoe u financiële doelen kunt stellen, gaan we eens kijken naar de top 10 voorbeelden van financiële doelen.

Houd bij het doorlezen van deze doelen rekening met het volgende:

Zelfs als je de eerste paar maanden geen vooruitgang ziet, ga dan door met je plan, en de kans is groot dat je later wel een verschil zult zien.

Laten we er meteen in duiken.

Als je financieel vooruit wilt komen, moet je de basiszaken van geld begrijpen.

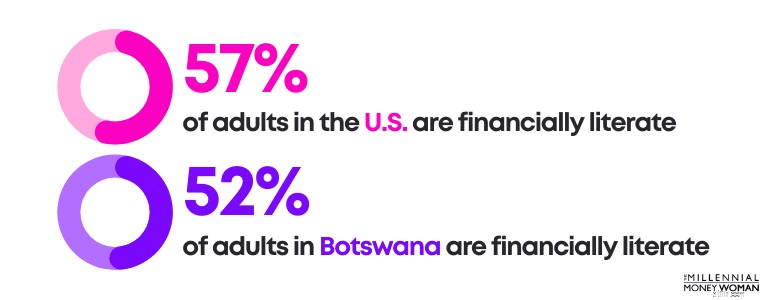

Wist u dat Botswana financieel bijna net zo onderlegd is als de Verenigde Staten?

Het is duidelijk dat er veel terrein is dat we moeten bestrijken.

Als je in de toekomst geld wilt besparen, zou een van je financiële doelen moeten zijn dat je jezelf gaat onderwijzen in financiële basiskennis .

In feite heeft het gebrek aan financiële geletterdheid de Amerikanen alleen al in 2020 zo’n 415 miljard dollar gekost.

Doe jezelf een plezier en begin nu met geld besparen.

Als je je financiële kennis opbouwt, loop je voor op de meeste millennials, omdat slechts 16% van de millennials financieel onderlegd is.

Het is geen wonder dat slechts 16% van de millennials als financieel geletterd wordt beschouwd, omdat slechts 21 staten Amerikaanse middelbare scholieren verplichten een cursus persoonlijke financiën te volgen.

Ik ben van mening dat elke student een cursus persoonlijke financiën zou moeten volgen.

Als u uw financiële kennis wilt verbeteren, raad ik u aan u eerst aan te melden voor mijn wekelijkse nieuwsbrief hieronder.

Ten tweede zou ik willen voorstellen een boek te pakken (of naar een podcast te luisteren) waarin enkele basisconcepten op het gebied van persoonlijke financiën worden besproken.

Hieronder staan mijn favoriete boeken over persoonlijke financiën:

Het belangrijkste is om jezelf te gaan onderwijzen – ook al is het maar 15 minuten per dag.

Jezelf eerst betalen is van cruciaal belang voor financieel succes op de lange termijn.

Jezelf eerst betalen betekent eigenlijk dat je je salarisgeld gebruikt om:

Jezelf eerst betalen is een vorm van zelfzorg.

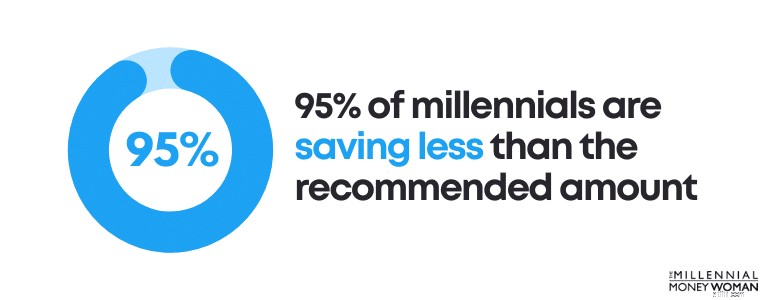

Zoals het er nu voor staat, spaart 95% van de millennials minder dan het aanbevolen bedrag voor hun pensioen (dat doorgaans tussen de 10% en 20% van uw totale inkomen ligt).

Het goede nieuws is dat jezelf eerst betalen een manier is om deze statistiek te bestrijden.

Hier hoe:

M1 Finance is een beleggingsapp (gratis te downloaden) dat is ontworpen voor serieuze langetermijnspaarders. Het minimum om een reguliere rekening te openen is $100 en $500 voor pensioenrekeningen.

Als je momenteel geen grote hoeveelheden geld opzij kunt zetten, overweeg dan Acorns te downloaden . Acorns is een beleggingsapp waarmee u kunt beginnen met beleggen vanaf slechts $ 5.

Het belangrijkste punt is om nu eerst jezelf te betalen.

Heb je ooit gehoord van het gezegde:Leg nooit je eieren in 1 mandje?

Hetzelfde geldt voor uw inkomstenstromen.

Het opbouwen van meerdere inkomstenstromen is een vorm van zelfzorg.

Vooral met de COVID-19-pandemie hebben we geleerd dat we niet langer kunnen vertrouwen op slechts één inkomstenstroom (wat voor velen hun voornaamste taak zou zijn geweest).

In plaats daarvan is het absoluut noodzakelijk om passieve inkomstenstromen op te bouwen .

Hier zijn enkele van de beste ideeën voor passief inkomen:

Als je financieel onafhankelijk wilt worden en nieuwe inkomstenstromen wilt creëren, bekijk dan deze platforms om je vermogen op de lange termijn te laten groeien.

Aanbevolen literatuur:7 meerdere inkomstenstromen

Heb je ooit geprobeerd een lange autorit te maken zonder kaart (of zonder GPS)?

Als je je niet aan een kaart houdt, is de kans groot dat je verdwaalt en waarschijnlijk ergens heel anders terechtkomt dan je eindbestemming.

Hetzelfde geldt voor het ontbreken van een budget.

Uw budget is uw routekaart.

Budgetten zijn van cruciaal belang om u te helpen:

…Uw financiële doelstellingen.

En het goede nieuws is dat 58% van de Amerikanen zich op hun gemak voelt bij het opstellen van een persoonlijk budget, maar dat de meesten er nog niet mee zijn begonnen.

En dat is prima, want een van de sleutels tot het stellen van financiële doelen is dat u eerst uw huidige situatie begrijpt: uw inkomsten en uw uitgaven.

Dat is waar een budget een rol speelt.

Een van de meest effectieve budgetteringsapps die er zijn, staat bekend als YNAB, oftewel You Need A Budget.

Je kunt YNAB downloaden en een gratis proefperiode van 34 dagen krijgen om te kijken of de app je bevalt.

YNAB beweert dat de app zo effectief is dat nieuwe YNAB-ers ongeveer $600 besparen in de eerste twee maanden en ruim $6000 in het eerste jaar dat ze de app gebruiken.

Wist u dat het gemiddelde Amerikaanse gezin opgezadeld is met meer dan $6.270 aan creditcardschulden?

Met een gemiddelde APY-rente van 25% betalen deze huishoudens mogelijk $ 1.567,50 aan alleen maar rente per jaar.

Jawel.

Uiteraard heeft COVID-19 in belangrijke mate bijgedragen aan de toenemende schuldenlast, waarbij 51% van de Amerikaanse volwassenen tijdens de uitbraak meer schulden heeft opgebouwd.

Er zijn enkele slimme manieren om creditcardschulden af te betalen echter.

Eén van die manieren heet creditcardschuldenconsolidatie.

De reden waarom schuldconsolidatie zou kunnen werken is dat:

Een bedrijf dat gespecialiseerd is in schuldconsolidatie is Tally 👇

Tally maakt het eenvoudig om op de hoogte te blijven van uw creditcards.

U scant uw kaarten. Als u in aanmerking komt, geeft Tally u een kredietlijn tegen een lage jaarlijkse rentevoet en worden al uw betalingen beheerd.

Geen late kosten. Geen gimmicks. Gewoon een snellere manier om uw saldo af te betalen.

Begin vandaag nog met het afbetalen van hoge renteschulden.

Uw bankrekeningen zullen u later dankbaar zijn.

Als u precies 220 km zou moeten rijden, zou u dan de tank van uw auto tanken zodat u een actieradius van precies 220 km heeft?

Het antwoord zou nee moeten zijn.

Je weet niet of er een omweg komt, waardoor je misschien een andere route moet rijden, en je weet ook niet of je verdwaalt en meer dan de 220 kilometer rijdt.

We weten gewoon niet wat de toekomst zal brengen.

En daarom is het van cruciaal belang om een noodspaarfonds te hebben – een geldrekening waarmee u door een noodsituatie heen kunt komen, zoals een onverwachte omweg.

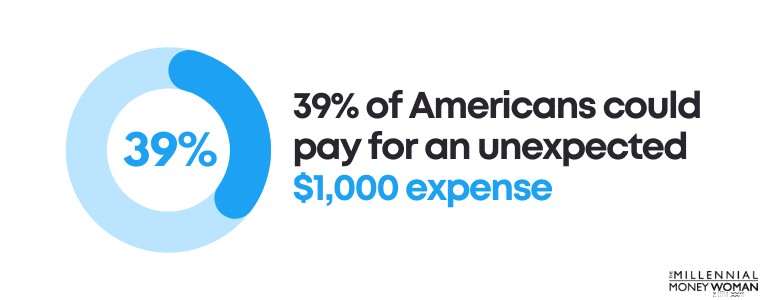

Schokkend genoeg heeft bijna 10% van de Amerikanen echter geen dollar gespaard.

Als er ooit een noodsituatie zou zijn, is de kans groot dat ze hun toevlucht zullen moeten nemen tot schuldfinanciering (oftewel het gebruik van hun creditcards) of andere leningen met een hoge rente moeten aangaan.

Nog schokkender is dat slechts 39% van de Amerikanen een onverwachte uitgave van $1.000 kan betalen.

Dit is hoeveel u had moeten sparen in een noodfonds:

Dus als u €3.000 per maand verdient, zou u tussen €9.000 en €18.000 contant moeten hebben gespaard in een noodspaarfonds.

Waarom?

COVID heeft ons een waardevolle les geleerd: Je baan is tijdelijk.

Uw noodspaarfonds kan u bijvoorbeeld overeind houden tijdens de maanden dat u op zoek bent naar een baan. Gemiddeld duurt het vinden van een baan doorgaans meer dan zes weken.

Daar ben je het meest afhankelijk van een noodfonds.

Zo krijgt u de meeste waar voor uw geld:

Open een spaarrekening met hoog rendement bij online banken zoals Axos Bank en wijs dat aan als uw noodspaarfonds.

Axos Bank biedt rentetarieven tot 10x het nationale gemiddelde op uw contant geld. Het is gratis om een rekening te openen, er is geen blokkeringsperiode voor uw geld en u krijgt FDIC-bescherming.

Zo optimaliseert u uw geld en bereidt u zich voor op het onverwachte.

Denk na over uw langetermijndoelen.

Als je wilt:

…Dan zul je waarschijnlijk moeten laten zien dat je verantwoordelijk bent.

De meeste instellingen nemen uw kredietscore , wat voor hen een mate van verantwoordelijkheid is (oftewel of u uw rekeningen op tijd betaalt).

Zo zijn de dingen nu eenmaal.

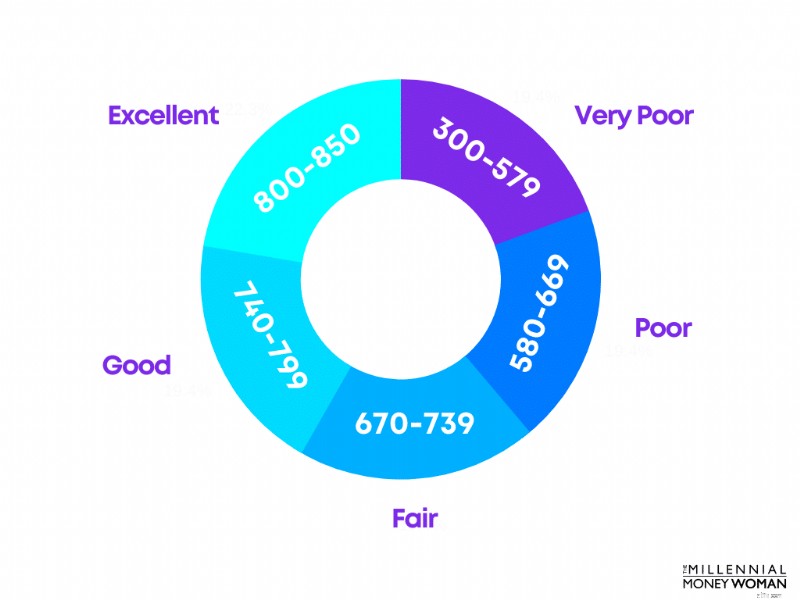

Ik wil dat u nadenkt over uw kredietscore. Als u uw kredietscore niet weet, kijk dan eens naar Credit Karma , waarmee u gratis uw kredietscorerapport kunt zien.

Hieronder vindt u een overzicht van de FICO-kredietscores:

Je doel zou moeten zijn om ergens tussen de bereiken Goed en Uitstekend te landen.

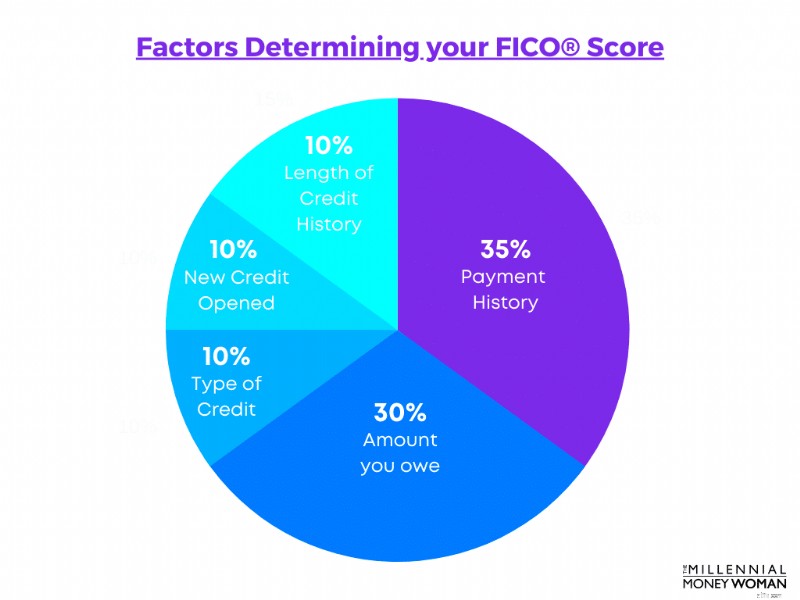

Uw kredietscore wordt bepaald door verschillende factoren, waaronder:

Hieronder vindt u een ruw overzicht van hoeveel gewicht elke categorie heeft bij het bepalen van uw kredietscore:

Als u niet over de krediet- of betalingsgeschiedenis beschikt omdat u jong bent en nog niet de kans heeft gehad om een creditcard te gebruiken, dan is er een oplossing om uw kredietscore op te bouwen Zo snel mogelijk.

Deze oplossing heet Self Credit Builder.

Self helpt u bij het opbouwen van uw kredietgeschiedenis (en uw kredietscore), zelfs als u geen krediet heeft. Rapporteert uw betalingen zelf aan de kredietinformatie-instellingen om uw geschiedenis op te bouwen.

Het enige voorbehoud is dat u het zich bij Self niet kunt veroorloven een betaling te missen.

Als u dat wel doet, wordt het doel van deze app (namelijk uw krediet opbouwen) volledig tenietgedaan.

Hoewel pensioen misschien zo ver weg lijkt, is het nooit te laat om na te denken over uw routekaart om tijdens uw pensionering financieel vrij te worden.

Als u voorop wilt lopen, begin dan vandaag nog met sparen voor uw pensioen.

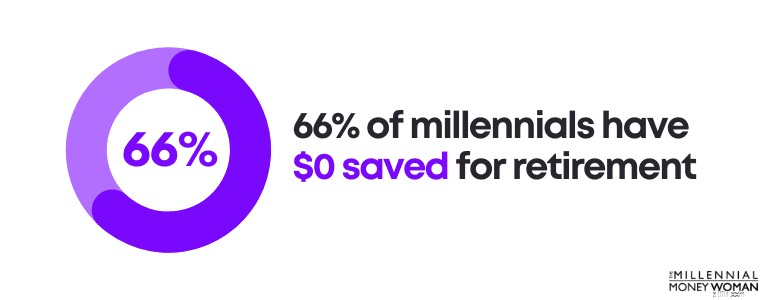

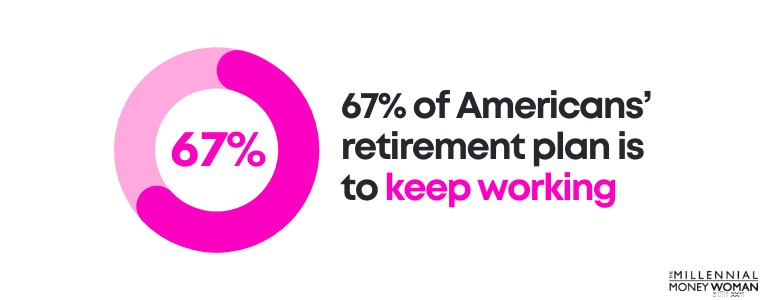

Sterker nog:66% van de millennials heeft € 0 gespaard voor hun pensioen.

Erger nog, 67% van de Amerikaanse pensioenplannen bestaat uit het gewoon blijven werken tijdens hun pensionering – wat vaak leidt tot stress, meer gezondheidsproblemen en mogelijke frustratie.

Tenzij je van je werk houdt, reken er dan niet op dat je de laatste paar jaar van je leven zult werken, want je hebt geen andere keus.

Bespaar uzelf de moeite door uw geld vandaag nog aan het werk te zetten.

Zo gaat het:

Ten eerste is het van cruciaal belang om op zijn minst voldoende geld bij te dragen aan uw 401k-plan (als u daartoe toegang heeft), zodat u uw werkgeversbijdrage ontvangt.

Ten tweede kunt u een pensioenrekening met belastingvoordeel openen (zoals een IRA of een Roth IRA) via gratis beleggingsapps zoals M1 Finance .

Zelfs als u “slechts” €100 per week kunt investeren, doe het dan.

Begin nu. Je zult jezelf later dankbaar zijn.

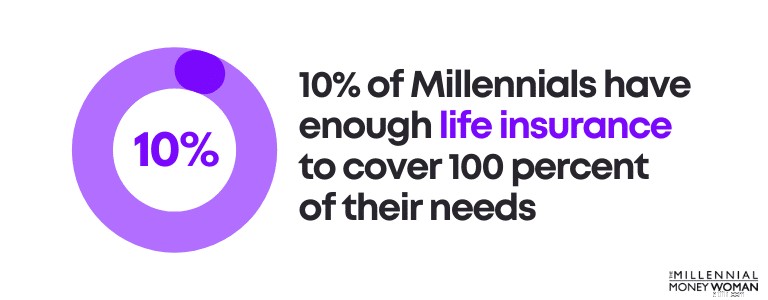

Zelfs als je begin twintig bent, is een levensverzekering iets dat je waarschijnlijk op een bepaald moment in je leven wilt overwegen – en hoe eerder, hoe beter.

Waarom?

Omdat de kosten van uw levensverzekering aanzienlijk lager kunnen zijn als u jonger bent (omdat u gezonder bent) dan als u op latere leeftijd een levensverzekering aanvraagt.

In feite heeft slechts 10% van de millennials voldoende levensverzekeringen om 100 procent van hun behoeften te dekken.

Dit is wanneer u een levensverzekering nodig heeft:

En eerlijk gezegd:zelfs als je als millennial alleenstaand bent en geen kinderen hebt, zou je waarschijnlijk moeten overwegen om eerder dan later een levensverzekering af te sluiten, vooral als je van plan bent in de toekomst een gezin te stichten.

Aanbevolen literatuur: Hoeveel levensverzekering heb ik nodig?

Ik moet er rekening mee houden dat er veel verschillende soorten levensverzekeringen zijn.

Als ik het heb over levensverzekeringen voor millennials, heb ik het eigenlijk over het kopen van een zogenaamde overlijdensrisicoverzekering .

Omgekeerd, als u de looptijd van uw levensverzekering niet overleeft (wat hopelijk niet het geval zal zijn), dan zouden uw aangewezen begunstigden (ook wel de mensen aan wie u uw levensverzekeringsgeld wilt ontvangen) de overlijdensuitkering van uw levensverzekering belastingvrij ontvangen.

Ik werk met veel millennials, en ik raad ze vaak aan om een overlijdensuitkering op een overlijdensrisicoverzekering tussen $ 500.000 en $ 1 miljoen aan te schaffen.

Normaal gesproken zouden ze voor dat soort dekking een maandelijkse prijs van €20 tot €50 verwachten (wat behoorlijk kostenefficiënt is).

Uiteraard ken ik uw situatie niet, dus ik kan u geen aanbeveling doen, maar ik kan u wel aanraden om Policygenius te bekijken.

Policygenius en ik zijn een partnerschap aangegaan omdat ik er echt van overtuigd ben dat Policygenius u enkele van de beste overlijdensrisicoverzekeringstarieven op de markt kan bieden.

Dit is wat je doet:

Het uitvoeren van een offerte duurt tussen de 2 en 4 minuten en u ziet direct hoeveel u kunt verwachten te betalen voor uw levensverzekering.

Hoewel niemand graag over hun sterfelijkheid praat, is het belangrijk om jezelf – en je dierbaren – voor te bereiden op een worstcasescenario.

Een overlijdensrisicoverzekering is vaak een kostenefficiënte manier.

Een van de beste (en doorgaans meest over het hoofd geziene) financiële doelen is het opstellen van uw nalatenschapsdocumenten .

Net als bij levensverzekeringen praat niemand graag over zijn eigen sterfelijkheid (zelfs ik niet!). Maar de dood is gewoon een onderdeel van de levenscyclus.

En als het ons doel is om onze dierbaren te helpen zoveel mogelijk financiële stress te vermijden, vooral tijdens het rouwen, dan moet u er waarschijnlijk een prioriteit van maken om uw nalatenschapsdocumenten op te stellen.

Typische nalatenschapsdocumenten omvatten het volgende:

Als je dacht dat je een andere taal las en meer vraagtekens dan antwoorden hebt, bekijk dan hieronder mijn Engelse vertaling:

Basiswil

U bepaalt hoe u wilt dat uw eigendommen (van uw sieraden tot uw geld) worden nagelaten aan uw familie, vrienden, goede doelen, enz.

Levende wil

Als u arbeidsongeschikt bent en u zich niet kunt uiten, wordt in dit document uw medische behandeling gedetailleerd beschreven.

Levend vertrouwen

Een manier om uw bezittingen na uw overlijden te verdelen zonder tussenkomst van de openbare rechtbank.

Zorgsurrogaat

Als u geen medische beslissingen kunt nemen (ofwel arbeidsongeschikt bent), vermeldt dit document de persoon die u de bevoegdheid geeft om namens u beslissingen te nemen.

Dit moet iemand zijn die je vertrouwt.

Duurzame volmacht (ook wel DPOA genoemd)

U selecteert iemand die u vertrouwt om namens u beslissingen te nemen over vrijwel elk aspect van uw leven (van geld tot uw gezondheid, enz.). Een DPOA wordt van kracht zodra deze wordt ondertekend en eindigt wanneer u overlijdt.

Als u jong bent en uw financiële situatie niet al te complex is, heeft u waarschijnlijk geen trust nodig.

U kunt echter waarschijnlijk overwegen om de andere nalatenschapsdocumenten te verkrijgen.

Aangezien de meeste millennials echter nog maar net aan hun carrière zijn begonnen, waarschijnlijk een of andere vorm van studieschuld hebben en waarschijnlijk (nog) niet veel geld verdienen, is er een andere, veel kostenefficiëntere manier om nalatenschapsdocumenten op te stellen: Met behulp van online services.

Een van de best aanbevolen online diensten voor vermogensplanning staat bekend als Trust &Will.

Trust &Will biedt basisdocumenten voor vermogensplanning (inclusief testamenten, levenstestamenten, volmachten, enz.) die staatsspecifiek zijn.

Na het beantwoorden van enkele vragen over uw persoonlijke situatie, stelt Trust &Will een plan op maat voor u op. En naarmate uw leven verandert, kunt u ook uw boedelplan bijwerken.

Enkele voorbeelden van financiële doelen zijn:

Een goed persoonlijk financieel doel omvat de kenmerken van de SMART acroniem:Specifiek, Meetbaar, Haalbaar, Relevant, Tijdgebaseerd. De sleutel tot een goed financieel doel is dat u een duidelijk stappenplan maakt om uw doel te bereiken.

Het stellen van financiële doelen werkt wanneer u financiële doelen voor de korte termijn, financiële doelen voor de middellange termijn en financiële doelen voor de lange termijn stelt. Hoe meer u uw persoonlijke financiële doelen in categorieën opsplitst, hoe gemakkelijker het zal zijn om ze te bereiken.

Financiële doelen op de lange termijn zijn van cruciaal belang om financiële vrijheid te bereiken . Een van de meest populaire financiële doelen is genoeg geld sparen voor uw pensioen. Hoewel de meesten aanbevelen om ongeveer 10% van uw totale inkomen te besparen, is het, gezien de huidige stijgende kosten van levensonderhoud, de exorbitante kosten van de gezondheidszorg en het feit dat we langer leven, een beter idee om minimaal 30% te besparen. van uw totale inkomen voor een beter pensioen.

De eerste plaats om te beginnen is om uw huidige situatie te achterhalen:wat is uw budget (inkomsten versus uitgaven) en wat is uw huidige nettowaarde (hoeveel u bezit versus hoeveel u verschuldigd bent).

Als u weet wat u in uw toekomst wilt bereiken (zoals het afbetalen van schulden, sparen voor uw pensioen) en uw huidige financiële situatie al heeft bepaald, hoeft u alleen maar financiële doelen voor de korte, middellange en lange termijn te stellen om u te helpen de punten te verbinden met waar u financieel gesproken in de toekomst wilt zijn.

Vooral in de huidige chaotische, door pandemieën geteisterde wereld is het belangrijker dan ooit om uw financiële doelen te begrijpen en te begrijpen wat u moet doen om deze te verwezenlijken.

Onthoud dat uw persoonlijke financiële doelen het volgende moeten zijn:

…oftewel:uw financiële doelen moeten SMART zijn .

Het leven gooit gegarandeerd een aantal onverwachte curveballen jouw kant op – en je kunt maar beter op die situaties voorbereid zijn (financieel gezien).

Houd er rekening mee dat:

…En dit alles betekent dat uw financiële situatie beter voorbereid is op wat er ook op uw pad komt.

Als je niet weet waar je moet beginnen, is mijn advies om te beginnen met een budget. Vergeet niet dat u een van de beste budgetteringstools kunt downloaden, You Need A Budget (ook bekend als YNAB) , met een gratis proefperiode van 34 dagen.

Financiën is doorgaans een langetermijnspel. Wees dus geduldig met uzelf en blijf gefocust op die financiële langetermijndoelen.

Uw bankrekeningen zullen mij later dankbaar zijn.

Hoe bent u van plan uw financiële doelen aan te pakken? Laat het me weten in de reacties hieronder.

Halfgeleidermarktvooruitzichten 2022:zal TSMC leveren?

Traditionele budgetteringsvoordelen

Pas op voor de grote veranderingen die in het verschiet liggen voor loonstroken

Klimaatvoorspellingen en marktbewegingen:hoe het weer op lange termijn beleggen beïnvloedt

Peter Lynch's One up on Wall Street Book Review!

Wat is op contanten gebaseerde boekhoudsoftware?

10 aandelen in de gezondheidszorg voor werkpaarden die nooit stuk gaan