Vandaag heb ik een geweldig verhaal over de afbetaling van schulden van Val Breit. Ze betaalde $ 42.000 aan studieleningen af in 34 maanden, terwijl ze $ 36.000 per jaar verdiende. Hieronder staat haar verhaal. Geniet ervan!

Ik barstte in tranen uit.

Ik barstte in tranen uit.

Voor het eerst koos ik mijn eigen kredietverstrekker voor studieleningen om te helpen bij het betalen van mijn collegegeld.

Na het zien van de grafiek die uitlegde dat de $ 50.000 die ik voorzag om te lenen voor de universiteit me in werkelijkheid bijna $ 100.000 zou kosten om terug te betalen, huilde ik. Moeilijk.

Ik wist dat ik niet veel zou verdienen als schoolbegeleider, dus ik had het gevoel dat dit een doodvonnis was. Ik zou deze studieschuld voor altijd afbetalen .

Nadat deze harde realiteit me in het gezicht sloeg, pakte ik mijn zaakjes op en besloot ik alles te doen wat ik kon om te voorkomen dat ik dat afschuwelijke bedrag van $ 100.000 moest betalen.

Na 6,5 jaar ben ik afgestudeerd met een 4,0, een master in schoolbegeleiding en meer dan $ 42.000 aan schulden. Na het consolideren zette mijn leningbeheerder me op het standaard 20-jarige terugbetalingsplan, maar ik wist dat ik niet zo lang voor mijn hbo-opleiding zou betalen.

In feite heb ik die studieleningen, plus de 6,8% rente, volledig terugbetaald in slechts 34 maanden - minder dan 3 jaar na de dag van afstuderen.

gerelateerde inhoud:

Zo heb ik het gedaan:

Ik kreeg nogal wat financiële hulp aangeboden, en het was verleidelijk om alles aan te nemen wat me werd aangeboden. Tijdens de graduate school kreeg ik ongeveer $ 20.000 per jaar aan financiële steun - hoewel het collegegeld slechts ongeveer $ 8.500 was! Ik had gemakkelijk een studieschuld van 100.000 dollar kunnen hebben. Gelukkig had ik mijn "aha"-moment al (zie het tranenverhaal hierboven) en wist hoeveel dat geleende geld zou kosten om terug te betalen. Dus ik bedacht precies hoeveel ik nodig had om alleen collegegeld te betalen en weigerde elke extra dollar die me werd aangeboden. Hierdoor bleef mijn totale geleende bedrag onder de $50.000.

Verwante inhoud:hoe werken studieleningen?

In plaats van naar de korte termijn te kijken en te kijken hoe ik elke maand de laagste betaling kon krijgen, keek ik naar het totale bedrag dat ik zou terugbetalen als ik zou kiezen voor de standaard, uitgebreide of inkomensafhankelijke terugbetalingsplannen . Ik heb voor het standaard aflossingsschema gekozen omdat je daar uiteindelijk het meeste geld mee bespaart.

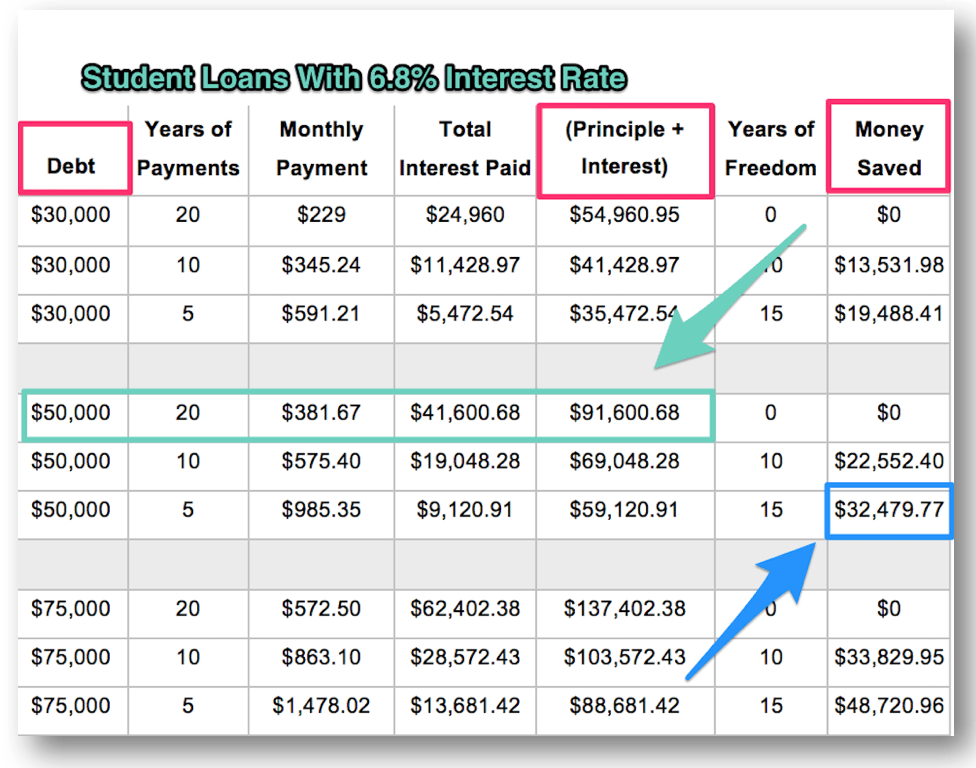

Ik heb ook het totale bedrag berekend en vergeleken dat ik zou terugbetalen (hoofdsom + rente) - en hoeveel ik zou kunnen besparen - als ik mijn leningen sneller zou aflossen. Ik voorspelde dat ik zou afstuderen met $ 50.000 aan leningen, en ik realiseerde me dat ik meer dan $ 30.000 zou kunnen besparen als ik mijn leningen in 5 jaar zou afbetalen in plaats van 20! Voor iemand die maar $ 36.000 per jaar zou verdienen, was zo'n besparing onmogelijk te negeren. Bekijk de onderstaande grafiek om het zelf te zien.

Ik keek naar de bedragen die ik elke kredietverstrekker verschuldigd was en ontdekte wat de rentetarieven betekenden. De meeste van mijn leningen waren directe ongesubsidieerde leningen met een rentepercentage van 6,8%, terwijl een paar een veel lagere rente van 2% hadden. Met behulp van een terugbetalingscalculator realiseerde ik me dat ik het meeste geld zou besparen door de schuldlawinemethode te gebruiken om één lening tegelijk aan te pakken, te beginnen met de lening met de hoogste rentevoet eerst.

Je wist dat b vroeg of laat zou het woord komen. Ja, ik heb een gedetailleerde begroting gemaakt om mijn schuld aan te pakken. Het was mijn plan voor hoe ik mijn geld elke maand zou besteden. Ik vergeleek mijn verwachte inkomen met mijn maandelijkse rekeningen om te zien hoeveel extra ik kon vinden. Ik heb elke uitgave bestudeerd om manieren te vinden om geld te besparen. Ik bleef budgetteren gedurende de tijd dat ik mijn leningen afbetaalde (en tot op de dag van vandaag doe ik nog steeds een maandelijks budget).

Voordat ik schulden afbetaalde, heb ik $ 1.000 gespaard als een klein noodfonds. Dit was een comfortabel nummer voor mij als vangnet, en ik was strikt om het alleen te gebruiken voor echte noodgevallen. Het zorgde ervoor dat ik de gewoonte kreeg om te sparen, en ik wist dat als ik eenmaal meer dan $ 1.000 op mijn bankrekening had, ik kon blijven sparen en mijn schuld kon afbouwen.

Met mijn budget en een vooruitbetalingscalculator stelde ik wat ik dacht een ambitieus SMART-doel was:ik wilde mijn grootste lening, die ongeveer $ 38.000 bedroeg, in 8 jaar afbetalen tegen een rentepercentage van 6,8% . Mijn methode was om elke maand $ 200 extra te reserveren van mijn salaris. Toen ik voor het eerst naar mijn budget keek, was dat het maximale dat ik me kon veroorloven. En hoewel 8 jaar lang leek, was het een stuk korter dan het afbetalingsplan van 20 jaar dat ik had.

De meeste van mijn leningen hadden een aflossingsvrije periode van 6 of 9 maanden voordat mijn eerste rekening moest worden betaald. Maar ik begon fulltime te werken als schoolbegeleider en verdiende meteen na mijn afstuderen $ 36.000 per jaar. In plaats van dit geld te gebruiken om kleding, meubels of een nieuwe auto te kopen, begon ik afbetalingen te doen voor mijn studieleningen. Omdat er tijdens de aflossingsvrije periode nog geen rente was opgebouwd, ging al het geld rechtstreeks naar de hoofdsom. Dit is hoe ik de hoofdsom van mijn leningen heb gekrompen voordat de rente zich begon op te stapelen.

Ik heb al mijn directe leningen van ongeveer 6,8% geconsolideerd tegen een rentepercentage van 6,75%. Ik heb de directe leningen met een rente van 2% niet geconsolideerd, omdat dit zou hebben geleid tot een hogere rente. Aangezien ik mijn leningen pas een paar jaar had, maakte dit waarschijnlijk geen enorm verschil. Maar het heeft wel een aantal kleinere leningen in één groot stuk gebracht dat ik moest aanpakken. Als u echter een lagere rente kunt krijgen door te consolideren, kan het ook voor u een slimme zet zijn.

Zodra mijn betalingen verschuldigd waren, heb ik automatische maandelijkse betalingen ingesteld, zodat ik nooit een betaling mis en kreeg ik een kleine renteverlaging (0,25%). Maar in plaats van de minimale betaling, heb ik deze automatische opname ingesteld om de extra $ 200 op te nemen die ik moest betalen om mijn doel te bereiken. Dit maakte mijn totale maandelijkse betaling ongeveer $ 450. In plaats van dit te zien als een "extra" betaling, deed ik alsof het een echte rekening was van $ 450, net als mijn huur of elektriciteitsrekening. Op die manier kwam ik niet in de verleiding om dat extra geld ergens anders aan uit te geven. Ik wist dat maandelijkse betaling de enige manier was om mijn doel te bereiken om die grote lening binnen 8 jaar af te hebben (wat me ongeveer $ 20.000 aan rente zou besparen).

Ondanks mijn inspanningen om elke maand een automatische extra betaling in te stellen (stap 8), kon mijn leningbeheerder het gewoon niet goed krijgen. Gedurende een aantal maanden trokken ze alleen het minimumbedrag op dat ik verschuldigd was, dus ik moest de extra betaling handmatig online doen om op schema te blijven. Toen begonnen ze mijn geld op de verkeerde datum op te nemen. Dit was frustrerend, want met een budget dat zo krap was als het mijne, kon ik het me niet veroorloven om $ 450 een week vroeg of laat uit te komen.

Ik heb de klantenservice gebeld om het recht te zetten, maar na een aantal pijnlijke telefoontjes, uren in de wacht staan en maanden van extra financiële stress, heb ik eindelijk de automatische betalingen stopgezet. Ik offerde de renteverlaging op omdat ik het grote geheel voor ogen hield:ik zat niet vast aan het sparen van 0,25% rente, ik streefde naar $ 20.000 besparen! De enige manier om dat te doen was om elke maand de extra betalingen te doen, en ik zou de storing van de leningbeheerder niet in de weg laten staan. Uiteindelijk heb ik de rekening op mijn maandelijkse kalender gezet en de betaling van $ 450 handmatig elke maand gedaan.

Om de paar maanden keek ik naar mijn uitgaven om meer manieren te vinden waarop ik geld kon besparen.

Het is moeilijk te geloven, maar ik kreeg pas een smartphone nadat mijn studieleningen waren afbetaald, ook al was dat iets wat ik heel graag wilde. Ik werd geplaagd door collega's en het was ongelooflijk ongemakkelijk. Ik moest mijn oude school-gps gebruiken om een routebeschrijving te krijgen, en ik checkte mijn e-mail of sociale media alleen als ik thuis op mijn laptop zat. Maar het hebben van een "domme telefoon" zonder datapakket bespaarde me duizenden dollars, waardoor ik mijn schuld nog sneller kon afbetalen.

Ik reed in een kleine, betaalde auto, dus ik had geen autolening. Ik moest 30 minuten pendelen naar mijn werk, en de beste gasbespaarder van allemaal was carpoolen met een collega. Hoewel carpoolen niet altijd handig was, bespaarde het me elke maand een hoop geld aan benzine.

Ik belde mijn provider voor satelliet-tv, onze internetprovider en onze provider voor mobiele telefoons om te zien hoe ik mijn maandelijkse rekeningen kon verlagen. Ik had succes bij de tv- en mobiele telefoonbedrijven, maar ik sloeg door bij het internetbedrijf.

En ik kocht bijna nooit nieuwe kleren. Gemiddeld gaf ik $ 20 per maand uit aan nieuwe kleding. Mijn oude kleren waren niet trendy, maar ze pasten prima. En als er een kledingstuk was dat ik echt wilde hebben, gaf ik het aan mijn moeder als cadeau-idee.

Ik heb ook manieren gevonden om geld te besparen op eten. Ik plande mijn maaltijden voor minstens een week per keer. Ik maakte een lijst van de boodschappen die ik voor die maaltijden nodig had en ging maar één keer per week naar de supermarkt. Ik kookte thuis en pakte de restjes in voor de lunch. Uitnodigingen om met collega's uit eten te gaan, sloeg ik beleefd af.

Hoewel er veel dingen waren die ik wilde, wilde ik nog meer schuldenvrij zijn. Zo werd ik zeer comfortabel met tevredenheid en vertraagde bevrediging. Ik wist dat deze minimale levensstijl maar voor een korte periode was, en het offer zou het uiteindelijk waard zijn.

Door voortdurend te snijden in mijn uitgaven, kon ik nog meer geld uitgeven aan mijn studieleningen. Naast de $ 250 die ik elke maand moest betalen en de $ 200 extra die ik elke maand moest betalen, logde ik vaak in op mijn studentenleningrekening en deed ik willekeurige aanvullende betalingen. Soms was het slechts $ 50, maar meestal was het nog eens $ 200 of zo. Het was verslavend en stimulerend om te zien hoe de hoofdsom van mijn studielening krimpt. Ik was mijn lening sneller kwijt dan ik ooit had gedacht.

Behalve het terugdringen van mijn uitgaven, 'vond' ik ook extra geld rond mijn verjaardag, Kerstmis en belastingtijd. Ik ontvang vaak een cheque of contant geld als onderdeel van mijn geschenken, en ik kreeg ook vaak geld terug van belastingen. In plaats van dit geld aan andere dingen uit te geven, gaf ik meestal een beetje uit, maar gooide het meeste op mijn studieleningen. Soms was dit ontmoedigend, vooral wanneer mijn collega's op voorjaarsvakantie naar Cancun gingen, maar ik kon het geld dat ik zou verspillen aan rente niet negeren. Dus ik hield mijn ogen op de prijs gericht en wist dat ik snel van mijn studieschuld af zou zijn.

Ik heb gedurende deze tijd geen schulden meer opgebouwd. Ik reed een betaalde auto van $ 9.000 en ik gebruikte creditcards verstandig, wetende dat ik het saldo elke maand volledig zou betalen. Zonder autobetalingen, creditcardbetalingen of meer verspild geld aan rente voor deze leningen, was ik in staat om meer van mijn inkomen vrij te houden om die ene schuld aan te pakken waar ik me op concentreerde.

Na 34 maanden van het handhaven van een extreem krap budget, consequent snijden in de uitgaven wanneer ik maar kon, en heel veel extra betalingen doen, logde ik voor de laatste keer in op mijn Sallie Mae-account. Ik heb mijn laatste studielening betaald en verheugde me. Ik was zo opgejaagd, ik dacht dat confetti uit mijn computer zou komen spuiten ... maar dat geluk had ik niet. Ze hebben het gewoon verwerkt zoals elke andere betaling. Ik heb voor de zekerheid een screenshot gemaakt van het saldo van $ 0 en heb mezelf gevierd.

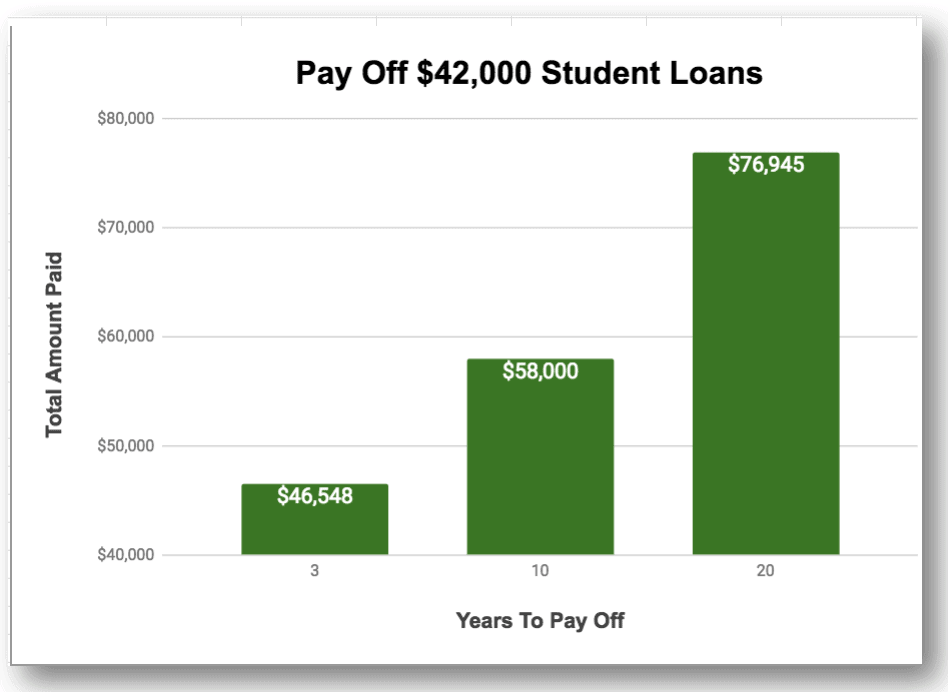

Het was het allemaal waard geweest en mijn plan werkte, beter dan ik had gehoopt. In plaats van mijn leningen in 20 jaar af te lossen, heb ik mijn schuld in minder dan 3 jaar afbetaald. Dit heeft me niet alleen 17 jaar aan betalingen bespaard, maar het heeft me ook bijna $ 30.000 aan rente bespaard!

Hier is een visuele weergave om te zien hoe het opofferen van een korte tijd zijn vruchten afwierp. Dit voorbeeld gebruikt $ 42.000 tegen 6,8% rente. Bekijk de enorme besparingen hieronder:

Als je meer studieleningen hebt dan ik, dan is het nog dringender dat je zo snel mogelijk van je schuld afkomt omdat je spaargeld (of verlies) nog groter zal zijn! U kunt uw nummers aansluiten op een rekenmachine voor het terugbetalen van een lening om uw exacte cijfers te achterhalen.

Ik krijg vaak de vraag of ik iets anders had gedaan, en ik wou dat ik had geweten over Credible, die mijn leningen voor mij had kunnen herfinancieren. Ik wist dat mijn rentevoet brutaal was, maar de enige plaats waar ik naar herfinanciering vroeg, was mijn lokale bank. Omdat ik op dat moment niet genoeg eigen vermogen had, hadden ze me niets beters te bieden en ik heb nergens anders gezocht. Als ik het had geweten, had ik een herfinanciering met Credible overwogen. Ik heb goede dingen over dit bedrijf gehoord van medeleners van studieleningen, en ik had nog meer geld kunnen besparen op rente als ik hun lagere rentetarief had gekregen.

Een tweede ding dat ik anders zou hebben gedaan, is meer nevenactiviteiten nastreven om extra geld te verdienen. Ik had een vast salarisschema voor mijn werk, en hoeveel uur ik ook werkte of hoe goed een adviseur ik ook was, ik kon niet meer geld verdienen. Daarom concentreerde ik me vooral op het geld dat uitging om zo min mogelijk uit te geven. Maar wetende wat ik nu weet over de eindeloze mogelijkheden om geld te verdienen, zou ik jaren geleden meer nevenactiviteiten zijn begonnen. Dan had ik mijn studieleningen nog sneller kunnen afschaffen.

Ik verspreid het goede nieuws. Ik hoor mensen vaak zeggen dat ze zouden willen dat ze van hun schulden af konden komen of dat ze het zich konden veroorloven om een thuisblijfmoeder te zijn (zoals ik nu ben). De meeste mensen die deze dingen zeggen, verdienen meer geld dan mijn man en ik, en het zijn gewoon levensstijlkeuzes die hen in de weg zitten. Daarom gebruik ik mijn verhaal als voorbeeld om te laten zien dat je de levensstijl kunt creëren die je wenst!

Voor velen van ons, waaronder Michelle en ik, was de eerste stap het afbetalen van onze studieleningen. Als je uitgestelde bevrediging, budgettering, het stellen van doelen en manieren vindt om je uitgaven te verminderen, kun je ook een thuisblijvende moeder zijn, een blogger die in een camper leeft, of welke dromen je ook hebt.

In mijn boek, Betaal je studieleningen snel , beschrijf ik de volledige details van alle dingen die ik deed om mijn studieleningen teniet te doen. Het is gemakkelijk te volgen, je hebt geen enorm salaris nodig en het werkt voor elke vorm van schuld. Bovendien zijn er 12 veelvoorkomende fouten die u waarschijnlijk maakt met uw leningen die u zeker wilt vermijden.

Klaar om je droom te verwezenlijken? Zet die eerste stap en zet je in om vandaag nog van je studieschuld af te komen. Als ik het kan, kan jij het ook. Wie weet? Het is misschien wel de eerste stap om je droom waar te maken!

Bio auteur: Val Breit is meestal te vinden achter haar volgelingen aan of praat over de eenvoudige manieren om slimmer met je geld om te gaan. Ze schreef Pay Your Student Loans Fast omdat schuldenvrij worden haar leven heeft veranderd en ze wil miljoenen mensen helpen die het gevoel hebben vast te zitten aan een leven waar ze niet van houden vanwege hun schulden en geldgewoonten. Je kunt je laten inspireren door haar eenvoudige geldtips door je bij haar aan te sluiten op TheCommonCentsClub.com

Heeft u schulden? Hoeveel schuld heeft u?

Hoe we $ 162.000 aan schulden hebben afbetaald

Ik heb meer dan $ 25.000 aan creditcardschuld afbetaald

Hoe ik in 7 maanden $ 38.000 aan studieleningen heb afbetaald

Hoe we in 10 weken bijna $ 10.000 hebben afbetaald

Hoe bloggen mijn studieleningen heeft terugbetaald

Hoe word je een boekhouder en verdien je $ 40.000 per jaar?

Hoe deze budgethouders in iets meer dan een jaar $ 26.000 hebben afbetaald!