door Fiona Smith

door Fiona Smith

Openbaarmaking: Dit bericht kan kosteloos worden gecompenseerd door partners die zijn vermeld via aangesloten partnerschappen. Dit heeft geen invloed op onze beoordelingen en de meningen zijn die van onszelf. Lees hier meer.

U hoeft geen pro-investeerder te zijn om een Roth IRA te openen.

In feite zijn Roth IRA's een van de eenvoudigste en krachtigste instrumenten om rijkdom op te bouwen.

En in deze gids laat ik je zien hoe een Roth IRA je een belastingvrije miljonair kan maken (zelfs als je net begint).

Laten we erin duiken.

Een Roth IRA is een fiscaal voordelige pensioenrekening die iedereen kan openen. U betaalt belasting over alle bijdragen die u doet en in ruil daarvoor hoeft u geen belasting te betalen over opnames, inclusief beleggingswinsten.

Als u net aan het begin van uw carrière staat en u denkt dat de belastingen in de toekomst hoger zullen zijn, kan een Roth IRA een van de beste beleggingsinstrumenten zijn. voor jou.

Hieronder vindt u een kort overzicht van de belangrijkste kenmerken:

Investeringsgroei/winst

Belastingvrij

Bijdragelimieten [2024]

$ 7.000 – onder de 50

$ 8.000 – 50 jaar en ouder

De uitfasering van de bijdragen begint op dit jaarlijkse inkomensniveau

Enkele indieners:$146.000–$161.000

Getrouwd gezamenlijk indienen:$230.000–$240.000

Geschiktheid om bij te dragen

Moet inkomen hebben verdiend

Het verdiende inkomen moet binnen of onder de uitfaseringslimieten vallen

Minimumleeftijd om een Roth te openen

Geen (zolang u inkomen heeft verdiend)

Als u jonger bent dan 18 jaar

, moet een ouder zich samen met u aanmeldenLeeftijd waarop u alle activa zonder boete kunt opnemen

59,5

Wat u op elk moment zonder boete kunt opnemen

Eerste bijdragen

Straf als u activa opneemt vóór 59,5

10% boete op de beleggingswinst

Moet gewone inkomstenbelasting betalen over beleggingswinsten

IRA staat voor: Individuele pensioenrekening .

Een Roth IRA is een soort individuele pensioenrekening.

Dus, net als:

…Een Roth IRA is eenvoudigweg de naam van een rekening waarop uw beleggingen kunnen staan.

Met investeringen bedoel ik dat een Roth IRA een aantal van de volgende zaken zou kunnen hebben:

Je begrijpt het punt.

Een Roth IRA betekent ook dat uw geld fiscaal anders wordt behandeld:

Bijdragen

Worden belast

Investeringswinst

Niet belast

Een Roth IRA betekent dat het geld dat u bijdraagt al wordt belast – en dat u geen belastingaftrek ontvangt op uw Roth IRA-bijdragen (in tegenstelling tot een traditionele IRA).

Laten we bijvoorbeeld uw wekelijkse salaris nemen:

Totale wekelijkse inkomsten

$ 2.000

Belastingen

$ 500

Salaris mee naar huis

$ 1.500

Uw nettosalaris bedraagt $ 1.500.

En zoals u kunt zien, heeft u al belasting betaald.

Wanneer u besluit te investeren in een Roth IRA, neemt u een deel van de overgebleven $ 1.500 (waar al belasting op is geheven) en stopt u dat in uw Roth IRA.

Het is echter een ander verhaal als het gaat om de opnames van uw Roth IRA (die ik later zal bespreken).

Verdiende inkomsten omvatten niet de inkomsten uit:

Zolang je inkomen hebt verdiend, kun je bijdragen aan een Roth IRA, ongeacht je leeftijd.

Als u jonger bent dan 18 jaar, kan een volwassene een Roth IRA-rekening voor u openen (de volwassene beheert de rekening tot u 18 of 21 wordt, afhankelijk van de staat waarin u woont).

Laten we ten tweede eens bekijken wat de inkomensafbouw voor een Roth IRA betekent:

Voor het jaar 2024 worden uw bijdragen geleidelijk afgeschaft als u meer dan $ 146.000 per jaar verdient (voor de individuele belastingaanvrager) en als u $ 230.000 per jaar verdient (voor de getrouwde belastingaanvrager).

Er zijn maximale jaarlijkse contributielimieten, maar geen minimale contributielimieten.

U heeft geen $ 1.000 nodig om te beginnen met investeren in een Roth IRA.

U kunt beginnen met een investering vanaf € 10.

Het enige voorbehoud hier is dat sommige Roth IRA-aanbieders (zoals Vanguard, Fidelity, Charles Schwab, enz.) u mogelijk niet toestaan om te beginnen met beleggen met $ 10. Mogelijk moet u uw investering verhogen tot $ 100 of meer.

Bijdragebedrag

Onder de 50

50 jaar en ouder

Voor 2024

$ 1 tot $ 7.000

$ 1 tot $ 8.000

Als u net begint en het zich niet kunt veroorloven om $ 1.000 in uw Roth IRA te investeren, raad ik u aan om te overwegen een Roth IRA-account te openen bij Acorns .

Acorns is de perfecte beleggingsapp voor de beginnende belegger. Het duurt slechts vijf minuten om het in te stellen en u beschikt over een aantal investeringen van behoorlijk goede kwaliteit.

Bovendien kun je met Acorns al vanaf € 5 investeren.

Als u klaar bent om een Roth IRA-account te openen, is het tijd om actie te ondernemen.

Hieronder vindt u de vier stappen om een Roth IRA-account te openen:

Voordat u zelfs maar uw Roth IRA-account opent, moet u selecteren bij welk bedrijf u uw Roth IRA wilt houden.

Hieronder staan mijn persoonlijke favorieten:

Er zijn ook veel andere geweldige bedrijven, zoals Vanguard (een andere persoonlijke favoriet).

Acorns en M1 Finance bieden naar mijn mening geweldige diensten voor lage prijzen.

De volgende stap is het daadwerkelijk openen van uw Roth IRA-account.

Hier ziet u hoe lang het duurt voordat u uw Roth IRA-account opent:

Eikels

9 minuten

M1 Financiën

10 minuten

Het duurt minder dan 5 minuten om uw Roth IRA-account te openen... dus u kunt het excuus "Ik heb geen tijd" echt niet gebruiken.

Vervolgens moet u uw Roth IRA-account financieren.

Hoe u geld op uw Roth IRA-account kunt storten:

Ik zou ook het klantenserviceteam bellen om u te helpen dit financieringsproces te bevestigen en om eventuele vragen te beantwoorden.

Houd er rekening mee dat elk Roth IRA-platform anders is, dus ik zou u altijd aanraden om uw eigen onderzoek te doen.

Ten slotte moet u overwegen welke beleggingen u in uw Roth IRA gaat kopen.

Een Roth IRA biedt veel verschillende investeringsopties, waaronder:

Investeren in een Roth IRA lijkt sterk op investeren in een andere, reguliere beleggingsrekening.

U kunt:

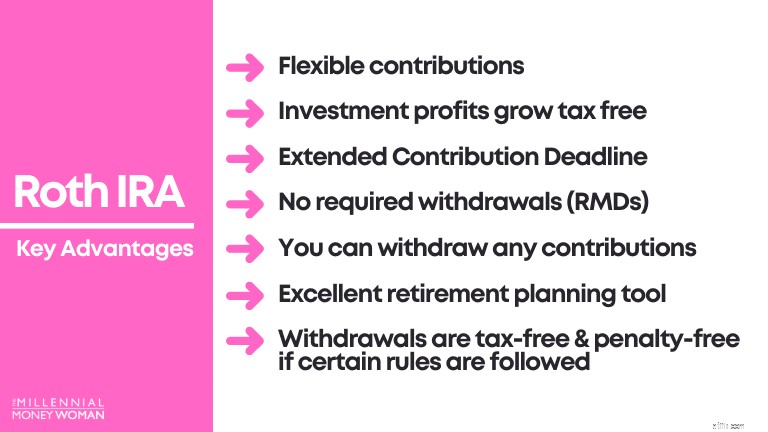

De volgende stap is het begrijpen van de belangrijkste voordelen van een Roth IRA.

Deze omvatten het volgende:

De nummer 1 reden waarom Roth IRA's een geprefereerd beleggingsinstrument zijn, is omdat de beleggingswinsten niet worden belast.

1 keer Roth IRA-bijdrage

$ 1.000

Tijdsbestek geïnvesteerd

45 jaar

Investeringsrendement

7%

Uiteindelijke portefeuillewaarde

$ 21.002

Laten we nu de fiscale gevolgen analyseren, ervan uitgaande dat u ouder bent dan 59,5 jaar en uw Roth IRA al 5 jaar of langer open heeft staan:

Originele bijdrage

$ 1.000

Investeringswinsten

$ 20.002

Als u deze richtlijnen gebruikt, ziet u het enorme belastingvoordeel van Roth IRA's, wanneer het tijd is om uw geld op te nemen:

Originele bijdrage ($ 1.000)

Belastingvrij

Investeringswinsten ($20.002)

Belastingvrij

Bij Roth IRA's zijn uw beleggingswinsten volledig belastingvrij vanaf de leeftijd van 59,5 jaar en als u uw rekening langer dan 5 jaar open houdt.

U bent niet verplicht om Uncle Sam een dubbeltje aan belastingen te betalen met een Roth IRA, ervan uitgaande dat u de gespecificeerde richtlijnen volgt.

Dit voordeel komt sterk overeen met het voordeel dat ik hierboven heb beschreven:

*Voor alle duidelijkheid:je moet bepaalde regels volgen om ervoor te zorgen dat alles echt belasting- en boetevrij is.

De 2 algemene richtlijnen om belastingen te vermijden en een boete van 10% op de beleggingswinsten staan hieronder:

Er is een verschil tussen de term beleggingswinst en de term beleggingsbijdrage.

Laten we dit voorbeeldscenario nemen:

Originele bijdrage

$ 1.000

Investeringswinsten

$ 20.002

Totale portefeuillewaarde

$ 21.002

Zelfs als u 22 jaar oud bent en slechts twee jaar uw Roth IRA heeft, kunt u nog steeds tot $ 1.000 opnemen zonder boetes of belastingen.

Waarom?

Omdat er al belasting is geheven over die bijdrage van $ 1.000.

Met andere woorden, het maakt Uncle Sam niet uit wat u met uw oorspronkelijke bijdrage doet – u kunt deze in uw Roth IRA houden of u kunt het geld opnemen.

Traditionele IRA's en 401k's dwingen u om op 72-jarige leeftijd een deel van uw geld op te nemen.

Voor een traditionele IRA en 401k betekent dit:

Roth IRA's kennen deze regel niet – ze hebben geen RMD's (vereiste minimale uitkeringen).

Waarom hebben Roth IRA's geen RMD's?

Dat komt omdat u al belasting heeft betaald over uw oorspronkelijke bijdragen (denk aan het voorbeeld van het geld/loonstrookje na belasting).

Roth IRA's zijn doorgaans een geweldig hulpmiddel voor pensioenplanning voor jonge mensen.

Dat komt omdat als je jong bent, je doorgaans aan het begin van je carrière staat en het laagste loon in je leven verdient:

Als u zich in een lage belastingschijf bevindt, betekent dit dat het u waarschijnlijk niet al te veel pijn doet als u vandaag wordt belast op Roth IRA-bijdragen (in plaats van dat deze bijdragen worden afgetrokken van uw inkomstenbelasting, zoals bij traditionele IRA's).

Laten we zeggen dat wanneer u 40 of 60 jaar oud bent, u doorgaans in de richting van uw piekverdienjaren gaat:

Als u in een hogere belastingschijf valt, wilt u waarschijnlijk andere opties overwegen, zoals een traditionele IRA, omdat bijdragen onmiddellijk worden afgetrokken van uw inkomstenbelastingaangifte, wat betekent dat u in het lopende jaar een lagere belastingaanslag heeft.

Ik had deze ervaring in het eerste jaar dat ik mijn Roth IRA opende:het was midden december en ik had slechts $ 500 aan Roth IRA-bijdragen verdiend.

Plotseling merkte ik dat ik moeite had om de deadline voor bijdragen van 31 december te halen... totdat ik me realiseerde dat de deadline voor de bijdragen van de Roth IRA werd verlengd (pfff!).

Dit betekent dat:

Laatste deadline voor Roth IRA-bijdrage

Draag bij op de indieningsdeadline voor de belastingdag (doorgaans 15 april van elk jaar) om een bijdrage te leveren voor het voorgaande jaar

In gewoon Engels:

Godzijdank voor flexibele deadlines!

Net als bij flexibele bijdragedeadlines biedt een Roth IRA u ook flexibiliteit in het type en de hoeveelheid bijdragen die u aan uw Roth IRA toevoegt.

U hoeft niet jaarlijks 1 eenmalige bijdrage van $ 7.000 te doen.

Dit is wat u kunt doen:

Kortom, u behandelt een Roth IRA net als elke andere beleggingsrekening.

De fiscale behandeling (na belastingen) en het bijdragebedrag ($7.000 als je jonger bent dan 50 jaar) zijn de grootste verschillen.

Ja, er is een boete voor vroegtijdige opname bij een Roth IRA.

Mogelijk moet u een boete van 10% betalen naast het betalen van inkomstenbelasting als u vóór de leeftijd van 59,5 jaar een deel van de beleggingswinsten (geen bijdragen) van uw Roth IRA intrekt.

Er zijn enkele manieren om deze boete voor vroegtijdige opname te omzeilen, waaronder:

59,5 jaar of ouder

Roth IRA is meer dan 5 jaar open

Nee

Nee

59,5 jaar of ouder

Roth IRA is minder dan 5 jaar open

Nee

Ja

Jonger dan 59,5

Roth IRA is minder dan 5 jaar open

Ja

Ja

Hieronder staan enkele aanvullende scenario's die u kunnen helpen begrijpen wat er zal gebeuren met uw Roth IRA-opnamescenario's:

Als je:

Je kunt mogelijk het volgende vermijden:

In [enkele van] de volgende situaties:

Laten we aan de andere kant eens kijken wat er gebeurt als u uw Roth IRA al meer dan vijf jaar heeft.

Als je:

Je kunt mogelijk het volgende vermijden:

In [enkele van] de volgende situaties:

Om de zaken simpel te houden:59,5 is de leeftijd waarop u zich kunt terugtrekken uit een Roth IRA zonder de boete van 10% en zonder inkomstenbelasting.

Houd er rekening mee dat u uw Roth IRA 5 jaar of langer open moet hebben om zowel boetes als belastingen te vermijden.

Deze vraag is mij meerdere keren gesteld.

Uiteindelijk zijn zowel de Roth IRA als de Traditional IRA uitstekende beleggingsrekeningen.

Hieronder vindt u een diagram waarin wordt aangegeven welk account het beste bij u past, gegeven uw situatie:

Zou de beste optie kunnen zijn als…

U denkt dat uw inkomen tijdens uw pensionering hoger zal zijn dan uw huidige belastingschijf

U denkt dat uw inkomstenbelastingschijf tijdens uw pensionering lager zal zijn dan uw belastingschijf vandaag

Zoals u kunt zien, heeft het kiezen van de optimale beleggingsrekening echt te maken met uw inkomstenpotentieel en hoeveel u denkt dat uw verdiende inkomen zal zijn tijdens uw pensionering.

Dat is de reden waarom het doorgaans wordt aanbevolen dat je de Roth IRA-route kiest als je jong bent (dat wil zeggen:je hebt een hoger inkomenspotentieel, aangezien je aan het begin van je carrière staat).

Investeren in een Roth IRA is net als investeren met een ander account – dus het potentieel om geld te winnen of te verliezen is altijd een risico.

Als u echter:

Dan is de kans groot dat u na vier of vijf decennia serieuze [belastingvrije] winsten zou hebben gemaakt.

Laten we het eens bekijken in het voorbeeldscenario hieronder.

Je huidige leeftijd

20

Investeringstermijn

45 jaar [je wordt 65 jaar]

Geschat jaarlijks rendement

7%

Stortingsfrequentie

Maandelijks

Stortingsbedrag

$300

Totale eindportfoliowaarde

$ 1.061.298 [Belastingvrij!!]

Bedenk dat de aandelenmarkt de afgelopen 50 jaar gemiddeld een rendement van 7% heeft opgeleverd (gecorrigeerd voor inflatie). Daarom heb ik hier dit rendementscijfer van 7% gebruikt.

Sommige jaren kunnen een hoger rendement opleveren, andere een lager rendement, maar het gemiddelde zou rond de 7% moeten liggen.

Een Roth IRA is een fiscaal voordelige pensioenbeleggingsrekening.

Normaal gesproken is een Roth IRA een pensioenrekening die jongere mensen kan helpen die verwachten dat hun inkomen tijdens hun pensionering zal stijgen.

Als ze tijdens hun pensionering geld gaan opnemen van hun Roth IRA, hoeven ze geen belasting te betalen.

Er zijn twee vereisten om bij te dragen aan een Roth IRA:

Dus wanneer is een Roth IRA de beste optie voor u?

In wezen is het een soort gok of een Roth IRA het beste voor u is, omdat het echt op uw toekomst neerkomt.

Ik zou echter willen beweren dat de meesten van jullie jezelf inmiddels wel kennen.

Je weet of je het volgende wilt:

Als u “ja” hebt gezegd tegen een van de bovenstaande opties, dan is een Roth IRA waarschijnlijk de beste optie voor u, omdat de kans groot is dat u tijdens uw pensionering in een hoge belastingschijf terechtkomt.

Dit is wat ik doe:

Ik investeer sinds mijn twintigste in een Roth IRA.

Ik ben ervan overtuigd dat een Roth IRA de juiste keuze voor mij is, omdat ik weet dat wanneer ik op 65 of 70-jarige leeftijd met pensioen wil gaan (ja, ik hou van werken), ik beter in een hogere belastingschijf kan vallen dan nu.

Uiteindelijk is het een persoonlijke voorkeur.

Maar het is een goed idee om vandaag nog over uw opties na te denken.

Uw bankrekeningen zullen u later dankbaar zijn!

Sluit u aan bij meer dan 30.000 mensen die mijn wekelijkse tips ontvangen via e-mail

Elke zaterdagochtend krijgt u één praktische tip waarmee u meer geld kunt besparen, uw inkomen kunt verhogen en uw vermogen kunt vermenigvuldigen 👇

Geen spam. Alleen tips van de hoogste kwaliteit op internet.

Sluit je aan bij meer dan 30.000 anderen en krijg toegang tot exclusieve tips, strategieën en bronnen die ik nergens anders deel 👇

Amerikaanse luchthavens met de beste wifi- en mobiele snelheden

Wat is een uitsluitingsratio?

Beleggingsfondsen:met belasting op dividenden, de keuze tussen groei en dividend?

Aandelenmarkt vandaag:markten tuimelen, maar het verhaal van 'Reddit-aandelen' is nog niet voorbij

Hoe plan je je passieve inkomen op de juiste manier?

Het aanvragen van een zakelijke lening verandert vanwege COVID-19:dit is wat het betekent

11 aandelen die Warren Buffett koopt of verkoopt