Openbaarmaking: Dit bericht kan kosteloos worden gecompenseerd door partners die zijn vermeld via aangesloten partnerschappen. Dit heeft geen invloed op onze beoordelingen en de meningen zijn die van onszelf. Lees hier meer.

Hoe ziet een investeringsfout van €326.000 eruit?

Paniekverkopen tijdens een marktcrash om je ‘veilig te voelen’.

Ik heb het in 2008 zien gebeuren...

Twee investeerders. Dezelfde portefeuilles. Tegengestelde beslissingen.

Eén verkocht alles. Eén bleef geïnvesteerd.

Het verschil 11 jaar later? $326.000.

Hier leest u precies hoe het gebeurde (en hoe u kunt voorkomen dat u dezelfde fout maakt):

Maart 2008:

Oktober 2008:

Maart 2009:

Juni 2009:

December 2019 (11 jaar later):

De kosten van paniekverkopen en markttiming:meer dan $300.000

Maart 2008:

Oktober 2008:

Maart 2009:

December 2019 (11 jaar later):

De beloning als u belegd blijft:$326.000 meer dan investeerder A

Hetzelfde uitgangspunt.

Dezelfde marktomstandigheden.

Totaal verschillende uitkomsten.

Het enige verschil? Belegger B bleef belegd ondanks de volatiliteit.

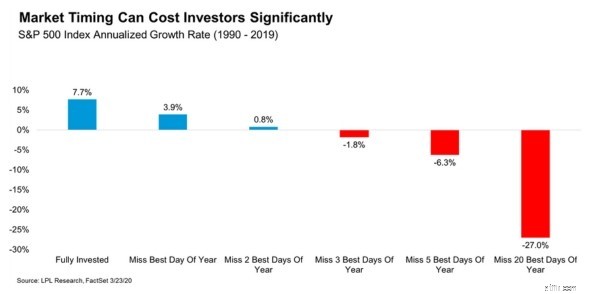

Kijk eens naar deze grafiek met de rendementen van de S&P 500 van 1990-2019:

Dit is wat het laat zien:

Als u alleen de vijf beste handelsdagen in de afgelopen 30 jaar mist, betekent dit het verschil tussen het laten groeien van uw vermogen en het verliezen van geld.

Dit is het probleem:die beste dagen zijn onmogelijk te voorspellen.

Veel van de beste dagen op de markt vinden plaats tijdens de meest volatiele periodes – precies wanneer beleggers het meest geneigd zijn om te verkopen.

Tijdens de crisis van 2008-2009:

Je kunt het een niet hebben zonder het ander te riskeren.

Investeerder B beschikte niet over bovenmenselijke discipline.

Ze had een systeem dat emotie uit de vergelijking verwijderde.

Dit is haar exacte strategie:

Waarom dit werkt:U kunt niet in paniek verkopen of de markt timen als u op de automatische piloot belegt.

Waarom dit werkt:Dagelijkse volatiliteit veroorzaakt emotionele reacties. Kwartaaloverzichten laten de langetermijntrend zien.

Vóór de crisis schreef ze op:

Tijdens de crisis herlas ze dit document wekelijks.

Waarom dit werkt:Je toekomstige zelf neemt betere beslissingen dan je paniekerige huidige zelf.

Elke keer dat ze de drang voelde om te verkopen, stelde ze zichzelf één vraag:

“Is mijn financiële situatie fundamenteel veranderd, of is dit gewoon marktlawaai?”

99% van de tijd was het antwoord ruis.

Waarom dit werkt:Het onder woorden brengen van je gedachten onderbreekt de emotionele reactie en zet rationeel denken aan.

Voordat ze een koop- of verkoopbeslissing nam, vroeg ze zich af:

Als alle drie de antwoorden ervoor pleitten om geïnvesteerd te blijven, deed ze niets.

Waarom dit werkt:Creëert een logisch raamwerk dat op angst gebaseerde beslissingen terzijde schuift.

Investeerder A probeerde de markt te slim af te zijn.

Investeerder B vertrouwde op de tijd op de markt.

Het resultaat?

Belegger B eindigde met $326.000 meer.

Dit is wat ik heb geleerd door honderden investeerders te adviseren:

Degenen die de meeste rijkdom opbouwden, waren niet de slimste.

Zij waren niet degenen met de beste marktvoorspellingen.

Zij waren degenen die:

Het moeilijkste deel van succesvol beleggen is niet het vinden van de juiste aandelen.

Het doet niets als alle anderen in paniek zijn.

Het voordeel van investeerder B van $326.000 kwam voort uit het feit dat ze een systeem had dat haar hielp precies dat te doen.

Bouw vandaag nog uw systeem.

Uw bankrekening zal u later dankbaar zijn,

Fiona

De duizendjarige geldvrouw

Beleggingsvastgoed | 4 slimme manieren om de waarde van onroerend goed te verhogen

Medicaid-wijzigingen door de Trump-regering:impact op dekking en geschiktheid

13 strategieën om faillissementen te voorkomen en schulden effectief te beheren

Deze 4 over het hoofd geziene luxe activaklassen presteerden maar liefst 174% beter dan de S&P 500

COVID-19:geleerde zakelijke lessen

NVIDIA GTC 2026:koers naar $1 biljoen aan AI-inkomsten

Jaarlijks inkomenspotentieel:$ 20 per uur verdienen - Salaris, budgettering en nevenactiviteiten