Openbaarmaking: Dit bericht kan kosteloos worden gecompenseerd door partners die zijn vermeld via aangesloten partnerschappen. Dit heeft geen invloed op onze beoordelingen en de meningen zijn die van onszelf. Lees hier meer.

Amerikanen geven uit als nooit tevoren… en toch krimpen de spaargelden.

Als je ooit hebt gedacht:

"Hoe kan het dat iedereen nog steeds dingen koopt?" terwijl je eigen budget krapper aanvoelt... je verbeeldt het je niet.

Wat je ziet is een financiële illusie.

Ik noem het de Schuld Mirage.

Net als Las Vegas ziet het er van veraf glitterend uit.

Van dichtbij is het gebouwd op geleend geld.

Dit is wat er werkelijk gebeurt... en hoe je jezelf kunt beschermen.

Schuld Mirage =Wanneer de uitgaven er goed uitzien, maar huishoudens zwakker worden.

De gegevens vertellen een duidelijk verhaal:

$1,28 biljoen aan Amerikaanse creditcardschulden (recordhoogte)

Het aantal achterstallige betalingen op creditcards is sinds 2022 met bijna 60% gestegen

Besparingen:3,5% – minder dan de helft van het historische gemiddelde

Het toenemende aantal leningen schept de schijn van welvaart… terwijl de financiële veerkracht verslechtert.

Dat is de schuldenmirage.

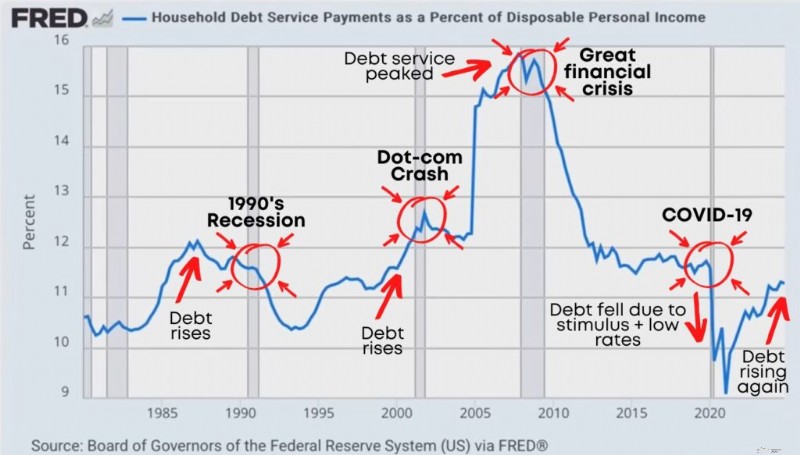

Er is één getal dat stilletjes de financiële stress in Amerika voorspelt.

Bijna niemand kijkt ernaar:

Aflossingen van de schuldendienst van huishoudens als percentage van het beschikbare persoonlijke inkomen.

In gewoon Nederlands:

Hoeveel van het geld na belastingen van uw huishouden gaat naar schuldenaflossingen.

Wanneer dat percentage stijgt, betekent dit:

Een groter deel van uw salaris gaat op aan schulden

Er is minder beschikbaar voor sparen, beleggen en leven

Huishoudens worden kwetsbaarder als er iets misgaat

En dit is het patroon dat ertoe doet:

Historisch gezien treden pieken in de schuldendienst vaak op vóór een recessie:

Merk op wat er gebeurt vóór grote economische stress:

De schuldenlasten stijgen gestaag... huishoudens worden uitgerekt... en dan barst het systeem.

We hebben het gezien tijdens de recessie van de jaren negentig .

We zagen het vóór de crisis van 2008.

En vandaag de dag stijgen de schulden weer, na een historisch dieptepunt.

Dit is het deel dat de meeste mensen missen:

Wanneer de rente stijgt, worden schulden duurder, zelfs als uw levensstijl niet verandert.

Autoleningen kosten meer.

Creditcardrente kost meer.

De rente op studieleningen gaat omhoog.

Zakelijk lenen kost meer.

Dus zelfs als je ‘dezelfde dingen doet’, kun je uiteindelijk meer betalen… alleen maar om je huidige leven te behouden.

Zo drijven mensen langzaam af naar:

Saldi langer bewaren

Alleen minimale betalingen doen

Leef van salaris tot salaris en zie er nog steeds goed uit

Dit is de eenvoudigste manier waarop ik de moderne schuldencyclus kan uitleggen:

6. De economie vertraagt: Schuldengedreven hausses kunnen omslaan in schuldengedreven recessies.

Belangrijkste afhaalpunten: Een door schulden veroorzaakte hausse kan niet eeuwig duren. Uiteindelijk verschijnen de betalingen.

De meeste mensen gaan ervan uit dat het grootste schuldenprobleem de huisvesting is, omdat een hypotheek meestal de grootste rekening is.

Woningschulden zijn van belang. Veel.

Maar wat steeds gevaarlijker wordt, zijn de niet-woningschulden.

Vooral omdat de rente meestal hoger is, flexibeler en gemakkelijker rustig te accumuleren.

De niet-huishoudelijke schulden omvatten:

Autoleningen

Studieleningen

Creditcardschuld

Persoonlijke leningen

Schulden alleen zijn niet het enige probleem.

De vraag is:kunnen mensen het daadwerkelijk betalen?

Een belangrijke stressindicator is een betalingsachterstand van meer dan 90 dagen.

In gewoon Nederlands:Je loopt drie maanden achter.

Wanneer de achterstallige betalingen toenemen, betekent dit meestal dat er iets kapot gaat in het huishoudbudget:

Inkomensverlies

Urenkorting

Opblaasdruk

Betalingen zijn te hoog

De schulden zijn te diep opgestapeld

De categorieën die de neiging hebben om als eerste te knipperen zijn:

Creditcards

Autoleningen

Overige consumentenschulden

Hypotheken zien er stabieler uit dan in 2008 (belangrijk verschil), maar de schuldenlast van consumenten is van belang omdat dit het bestedingsgedrag snel beïnvloedt.

Creditcardstress blijft niet geïsoleerd. Het verspreidt zich naar de reële economie.

Mensen kunnen nog een tijdje blijven uitgeven.

Vooral als ze tegoed gebruiken.

Dat kan ervoor zorgen dat de economie er op het eerste gezicht “prima” uitziet.

Maar als het wordt aangedreven door schulden, is het niet stabiel. Het is geleende tijd.

Wanneer een groter deel van uw inkomen naar schulden gaat, verliest u opties:

Je bespaart minder

U investeert minder

Je neemt minder risico's in je carrière

Je voelt je meer ongerust over kleine noodsituaties

“Schulden + dalende spaargelden” is een geel waarschuwingslampje.

Geen gegarandeerde recessie.

Maar een signaal dat huishoudens minder veerkrachtig zijn dan ze lijken.

Er kunnen periodes zijn waarin de lonen ‘de inflatie overstijgen’… en je toch nog steeds blut voelen.

Waarom?

Omdat de totale inflatie een gemiddelde is.

Uw werkelijke budget wordt gedomineerd door categorieën die vaak sneller stijgen:

Huur/huisvestingskosten

Boodschappen

Verzekering

Kinderopvang

Vervoer

Dus zelfs als de grafiek zegt dat de lonen omhoog zijn, kan uw geleefde ervaring nog steeds het volgende zijn:

"Mijn geld rekt niet meer uit zoals vroeger."

Dat komt omdat de inflatie de koopkracht in de loop van de tijd uitholt, en de dingen die je het vaakst koopt, zijn vaak de dingen die het meeste pijn doen.

Als de economie kwetsbaar is, is het niet jouw taak om in paniek te raken.

Het is jouw taak om financieel onbreekbaar te worden.

Dit is het raamwerk dat ik gebruik:

Controleer eerst uw schuld-inkomensratio (DTI).

Hier ziet u hoeveel van uw maandinkomen naar de afbetaling van schulden gaat.

Formule: Maandelijkse schuldbetalingen ÷ maandelijks bruto-inkomen

Inclusief creditcards, autoleningen, studieleningen, persoonlijke leningen en huisvesting.

Doelen:

Minder dan 20% → Sterk

20–35% → Beheersbaar maar kwetsbaar

36–50% → Hoog risico

50%+ → Financieel kwetsbaar

Hoe hoger uw DTI, hoe minder flexibiliteit u heeft als het inkomen daalt.

Betaal schulden met een hoge rente af (creditcards, leningen in de vorm van betaaldag, persoonlijke leningen)

Verminder verspillende uitgaven waar u geen waarde aan hecht

Maak een eenvoudig budget waar u zich aan kunt houden

Bouw een noodfonds voor 3 tot 6 maanden

Sluit essentiële verzekeringsdekking af (gezondheid, invaliditeit, leven indien nodig)

Investeer consistent (zelfs ondanks volatiliteit)

Verhoog het inkomen (bijverdienste, upgrades van vaardigheden, carrièremogelijkheden)

Bouw in de loop van de tijd passieve inkomsten op (dividendinkomsten, huurinkomsten, rente-inkomsten)

Dit is de manier waarop je niet langer reactief bent op de economie, maar je ervoor gaat positioneren.

Als je niets anders doet, vraag jezelf dan af:

Heb ik momenteel schulden met een hoge rente?

Heb ik een noodfonds met een looptijd van zes maanden op een HYSA-spaarrekening (hoogrentende spaarrekening)?

Investeer ik consistent, ongeacht wat de markt doet?

Heb ik meer dan één inkomstenstroom of een plan om mijn inkomsten te verhogen?

Als u op één van deze vragen “Nee” heeft geantwoord, weet u waar u moet beginnen.

De schuldenmirage is eenvoudig:

De economie kan er sterk uitzien als mensen geld uitgeven, ook al bestaan die uitgaven uit schulden.

Maar de rekening komt altijd opeisbaar.

Je doel is niet om de volgende recessie te voorspellen.

Je doel is om je huishouden financieel onwankelbaar te maken, of dat nu komt of niet.

Zo stap je uit de illusie en bouw je echte rijkdom op.

Begin vandaag nog.

Uw bankrekening zal u later dankbaar zijn,

Fiona

De duizendjarige geldvrouw

Aandelenmarkt vandaag:aandelen traag terwijl Wall Street de Delta-dreiging weegt

8 redenen waarom je ouders makkelijker met pensioen gingen dan jij wilt

Daily Insight:straffen voor belastingfraude oplopen tot vier jaar

Overschrijden uw sollicitaties de juridische grens? Wat ze wel en niet kunnen dekken

Indigo Paints IPO 2021 – IPO Aanbiedingsprijs, Details &Review!

CalWORKs annuleren

Orchidee kopen (OXT)