Openbaarmaking: Dit bericht kan kosteloos worden gecompenseerd door partners die zijn vermeld via aangesloten partnerschappen. Dit heeft geen invloed op onze beoordelingen en de meningen zijn die van onszelf. Lees hier meer.

Vandaag ga ik de 21 best betalende apps voor passief inkomen in 2026 onthullen.

Deze apps kunnen u zelfs tussen €10 en €1000+ per maand opleveren!

Het beste deel?

Je kunt de onderstaande apps gratis downloaden en meteen beginnen met het verdienen van passief inkomen.

Laten we er meteen in duiken.

Beste algehele app 👇

Beste app voor het verdienen van huur 👇

Beste app voor het verdienen van dividenden 👇

Er zijn 2 inkomenscategorieën:

Veel vermogensexperts (waaronder ikzelf!) stellen voor om passieve inkomstenstromen op te bouwen als een manier om financieel onafhankelijk te worden.

Waarom?

Omdat passief inkomen u kan helpen letterlijk geld te verdienen terwijl u slaapt.

Aan de andere kant levert actief inkomen alleen geld op als u uw tijd rechtstreeks inruilt voor geld.

Hoewel deze passieve apps om geld te verdienen je waarschijnlijk niet van de ene op de andere dag miljonair zullen maken, kunnen ze je wel helpen je inkomen te verhogen en geld te verdienen terwijl je slaapt .

Dat gezegd hebbende, hier zijn de 21 beste apps voor passief inkomen:

Pro: Verdien passief inkomen

Con: Zeer illiquide

Potentieel rendement: 7,31% tot 22,99%+

Tijdverplichting: 1 tot 6+ jaar

Minimale investering: $ 10

Fundrise is een van de beste apps voor passief inkomen omdat je de kans hebt om echt geld te verdienen met je initiële investering.

Als je van houdt:

…Dan is Fundrise de juiste app voor jou.

Deze app geeft u de kans om te investeren in inkomstengenererende activa zoals onroerend goed.

Dit is waar u in kunt investeren:

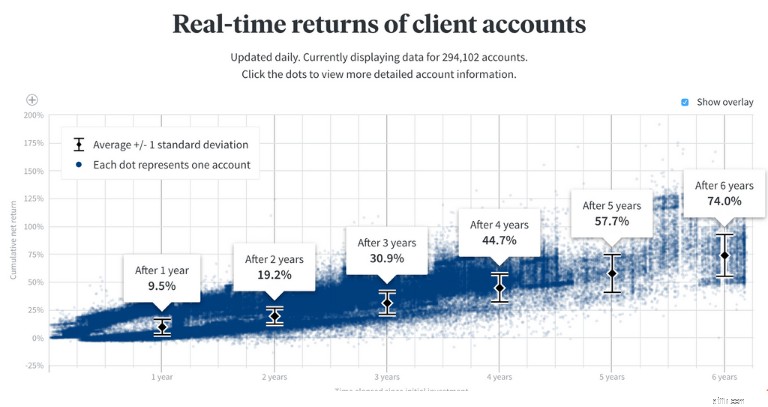

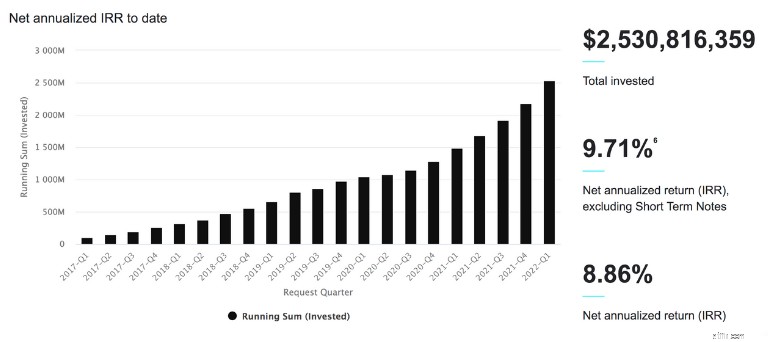

Fundrise heeft momenteel ruim 419.000 klanten (en groeit nog steeds).

Bekijk hieronder het beleggingsrendement:

In tegenstelling tot reguliere vastgoedtransacties waarbij u een aanbetaling van minimaal 20% moet doen, heeft u bij Fundrise slechts $ 10 nodig.

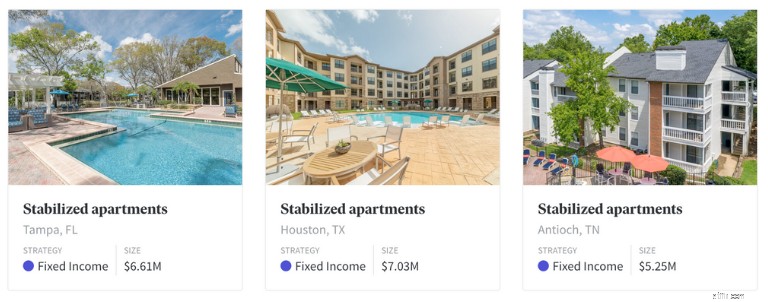

Hier is een voorbeeld van de verscheidenheid aan vastgoedprojecten waarin u kunt investeren:

Eenmaal belegd, zult u passieve inkomsten zien in de vorm van dividenden.

Er zijn twee manieren waarop u uw dividenden kunt verwerken:

Fundrise en andere alternatieve beleggingsopties kan een goede manier zijn om uw portefeuille te diversifiëren, zich in te dekken tegen inflatie en een passief inkomen te verdienen.

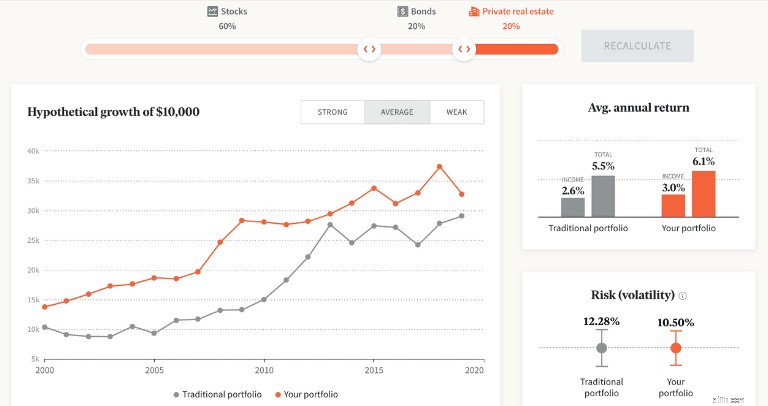

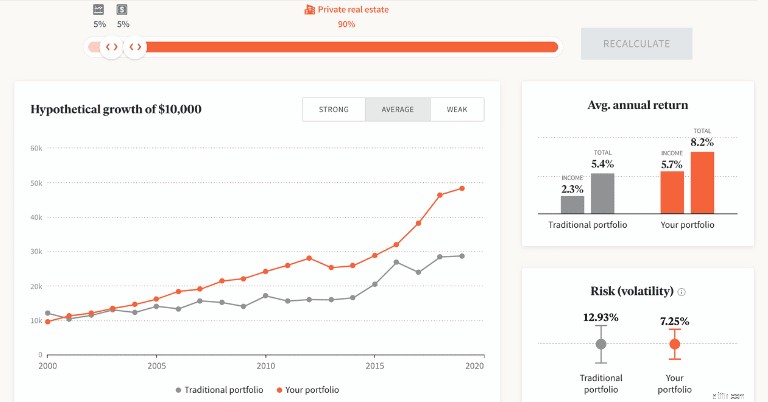

Een van de coolste functies van Fundrise is de vastgoedportefeuillecalculator.

Bekijk hoe een beleggingsportefeuille kan worden getransformeerd met de volgende toewijzing:

De vastgoedportefeuille is oranje weergegeven, terwijl de traditionele portefeuille (alleen beleggingen) grijs is weergegeven.

Op basis van deze berekening zie je dat onroerend goed:

U kunt de schakelaars aanpassen om te zien hoe een portefeuille met 90% onroerend goed, 5% aandelen en 5% obligaties ook presteert (bekijk het hieronder):

Geweldig toch?!

En daarom vind ik deze functie leuk:u kunt uw potentiële rendement op uw vastgoedportefeuille meten.

Aanbevolen literatuur:Fundrise-recensie

Pro: Verdien een passief inkomen per kwartaal

Con: Illiquide

Potentieel rendement: 5,4% tot 13,1%+

Tijdverplichting: 5 tot 7 jaar

Minimale investering: $ 100

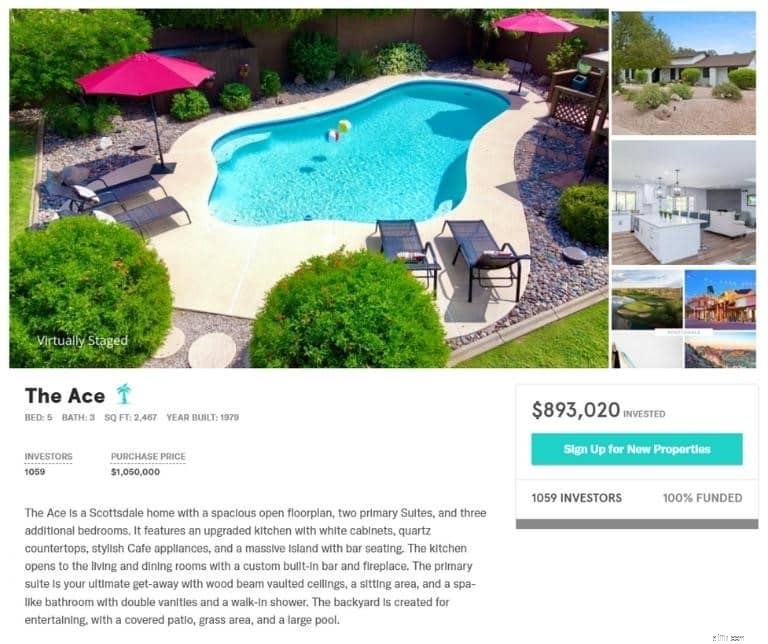

Met Arrivald Homes kan vrijwel iedereen voor slechts $ 100 in meerdere huurwoningen in de Verenigde Staten investeren.

U hoeft als investeerder eigenlijk niets te doen (behalve investeren en passief inkomen innen!).

Dat betekent dat u het volgende niet hoeft te doen:

Het woningbeleggingsproces duurt feitelijk minder dan 4 minuten.

Arrivald Homes, gevestigd in Seattle, Washington, heeft het investeringsproces voor huurvastgoed getransformeerd.

Zij doen al het werk vooraf:

Normaal gesproken heeft u op een bepaald moment maximaal zeven woningen waarin u kunt investeren.

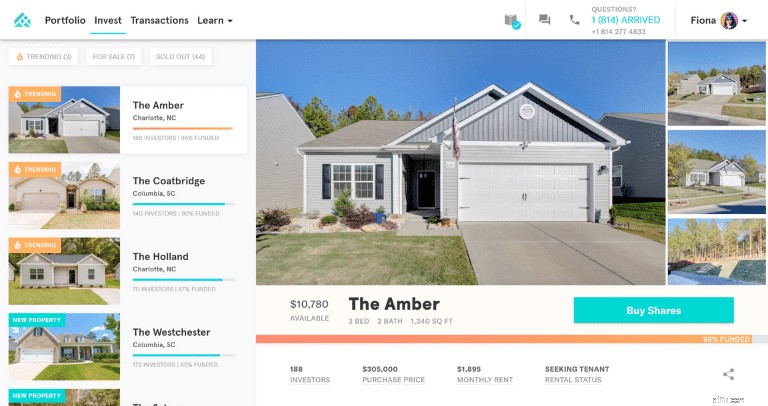

De website van Arrivald Homes biedt diepgaande informatie over elk huis, de verwachte huurwinsten, de waardestijging van het huis op de locatie van het huis, enz.

Hier is een voorbeeld:

Zodra u in een huis investeert (u kunt tussen de € 100 en € 20.000 per huis investeren), kunt u een aantal van de volgende voordelen verwachten:

Houd er rekening mee dat u waarschijnlijk vijf tot zeven jaar moet wachten voordat het huis wordt verkocht en u uw oorspronkelijke investering terugkrijgt.

Arrivald Homes heeft onlangs deze nieuwste functie uitgerold:

In plaats van alleen in huurwoningen te investeren, kunt u nu ook in vakantiewoningen investeren.

De voordelen van investeren in vakantiewoningen zijn onder meer:

Natuurlijk kunt u uw investeringen in onroerend goed altijd diversifiëren en een beetje investeren in huurwoningen en een beetje in vakantiewoningen.

Hieronder staan enkele van de beschikbare vakantiewoningen op het moment dat dit artikel werd geschreven:

Als u op een vakantiewoning klikt, ziet u veel meer details over de woning zelf.

En Arrivald Homes doet uitstekend werk door de gegevens uit elkaar te halen, zodat u weet wanneer u het meeste geld kunt verwachten.

Voor deze specifieke vakantiewoning lijkt het erop dat de cashflow seizoensgebonden is en dat u het meeste geld kunt verwachten van eind februari tot april (misschien tijdens de voorjaarsvakantie).

Welke investering u ook besluit na te streven – vakantieverhuur versus huurwoningen – zorg ervoor dat u goed onderzoek doet.

Aanbevolen literatuur:recensie van Arrived Homes

Pro: Investeer in een waardevol bezit

Con: Hoge investering vooraf

Potentieel rendement: 5% tot 11%+

Tijdverplichting: 5 tot 10 jaar

Minimale investering: $ 5.000+

Alleen geaccrediteerd: Ja

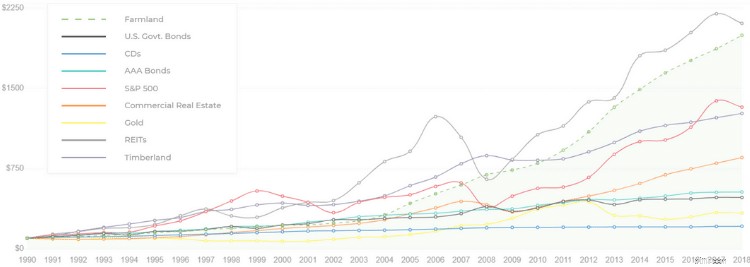

FarmTogether investeert in landbouw- en bosgrond, twee van de meest waarderende activa zoals je hier kunt zien:

Landbouwgrond, geïllustreerd door de groene stippellijn, is zelfs nog consistenter in waarde gegroeid dan aandelen (weergegeven door de rode lijn).

Dus als u in 1991 $10.000 in landbouwgrond had geïnvesteerd, zou u nu $215.800 hebben.

Dat komt omdat de gemiddelde waarde van landbouwgrond jaarlijks met 6% stijgt.

Het enige nadeel hier is dat FarmTogether strikt beschikbaar is voor geaccrediteerde investeerders alleen.

Als beginnende investeerder in landbouwgrond waardeer ik het diepgaande Leercentrum van FarmTogether.

Het Leercentrum biedt veel informatie voor beginnende en gevorderde beleggers over beleggen in landbouwgrond.

Je leert over marktonderzoek naar gewasopbrengsten, zoals:

Je leert ook over de verdeelde Amerikaanse landbouwregio's:

Je kunt ook meer te weten komen over:

…En de lijst gaat maar door.

Ik bedoel, wie wist dat er 6 verschillende grondsoorten waren?!

Dus als u bereid bent te investeren, maar uw kennis over landbouw- en bosgebieden wilt vergroten, zal het Leercentrum u enorm helpen.

Pro: Verdien passief inkomen

Con: Geen gegarandeerd rendement

Potentieel rendement: 6% tot 14%+

Tijdverplichting: 6 maanden tot 21+ maanden

Minimale investering: $ 10

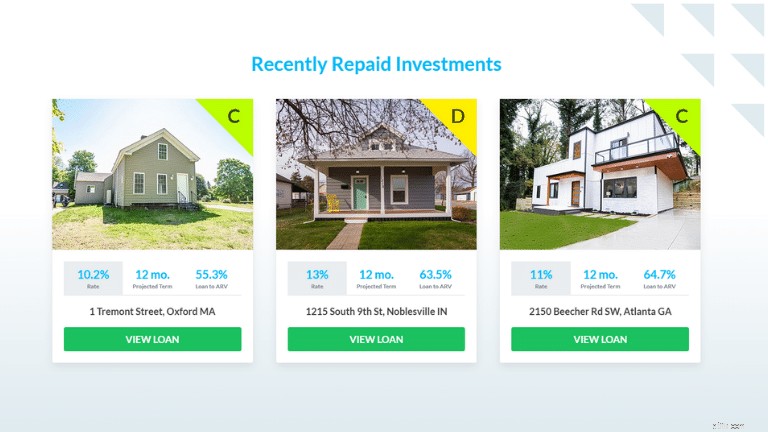

Groundfloor is een app voor passief inkomen voor peer-to-peer kredietverstrekkers die hun geld willen beleggen in vastgoedschulden op korte termijn.

Eigenlijk bent u de bank.

Door € 10 te investeren, leent u technisch gezien € 10.

De lener belooft u de $ 10 plus rente (dit is uw passieve inkomen) terug te betalen.

Het diagram hierboven laat zien hoe het sparen en beleggen van uw geld een hoog rendement kan opleveren.

Uw geld wordt gebruikt om:

En het wordt nog beter:

Groundfloor heeft meer dan 200.000 gebruikers en investeert in eigendommen in meer dan 30 staten.

Houd er rekening mee dat u op peer-to-peer-leningsplatforms het risico loopt dat u uw geld niet ontvangt.

Wanneer u begint te investeren in eigendommen op de begane grond, zorg er dan voor dat u naar het leningtype kijkt.

Afhankelijk van het leningtype kunt u:

Over het algemeen geldt:hoe riskanter de lening, hoe hoger het rendement.

Daarom moet je naar de risico/beloningsschaal kijken:

Als uw belegging wordt aangemerkt als een ‘groene’ belegging, oftewel een klasse A-belegging, heeft u minder risico en minder rendement.

Aan de andere kant, als uw belegging wordt aangemerkt als een ‘rode’ belegging, oftewel een G-belegging, heeft u meer risico en meer rendement.

U vindt deze aanduidingen bij elk vastgoedaanbod:

Zoals u kunt zien, biedt elke beleggingsklasse hierboven een rendement dat evenredig is aan het risico dat u loopt.

Pro: Hoog winstpotentieel

Con: Illiquide

Potentieel rendement: 29%+

Tijdverplichting: 3 tot 10 jaar

Minimale investering: $ 500 (meestal)

Investeren in beeldende kunst was vroeger een traditie van de exclusieve, high-roller wereld van de ultrarijken.

Niet meer.

Investeren in kunst is nu eenvoudiger dan ooit dankzij het online investeringsplatform Masterworks .

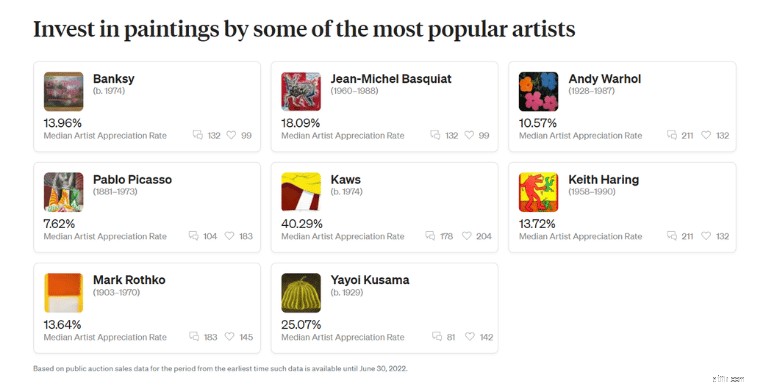

Masterworks biedt kunstwerken ter waarde van meerdere miljoenen dollars van artiesten als:

…En jij kunt daadwerkelijk in deze kunstwerken investeren!

Sinds de lancering van Masterworks in 2017 heeft het platform zelfs meer dan 100 schilderijen aan investeerders aangeboden.

Masterworks bundelt de inspanningen met een team van analisten uit de Citi Private Bank-sector om te overwegen welke schilderijen het beste zijn voor Masterworks-investeerders.

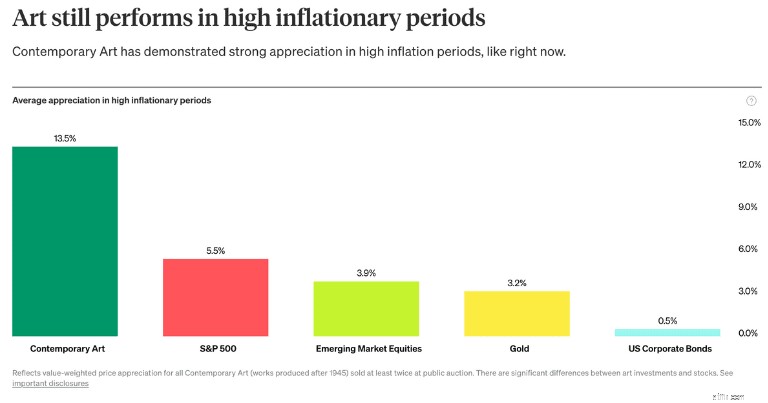

Eén reden waarom Masterworks een aantrekkelijk bezit is voor investeerders is dat kunst kan worden gebruikt als bescherming tegen inflatie.

De grafiek hierboven illustreert hoe activa presteren in tijden van hoge inflatie, zoals we in 2022 zagen.

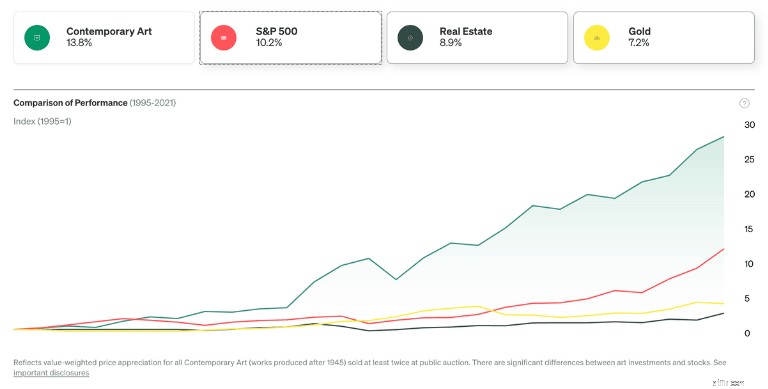

En de afgelopen 26 jaar heeft de beeldende kunst consequent beter gepresteerd dan de S&P 500 en andere beleggingscategorieën:

Sinds 2018 bedroeg het netto op jaarbasis gerealiseerde rendement van Masterworks gemiddeld iets meer dan 29% (wat zeer goed is).

Dus hoe kun je investeren in een schilderij van meer dan €30 miljoen?

Het is allemaal te danken aan fractioneel beleggen .

Met Masterworks kunt u in stappen van $ 20 investeren, met een minimale investering die vaak afhankelijk is van uw totale nettowaarde (doorgaans rond de $ 500).

Kunst is een illiquide bezit en om winst te maken zul je je geld waarschijnlijk meer dan vijf jaar op slot moeten houden.

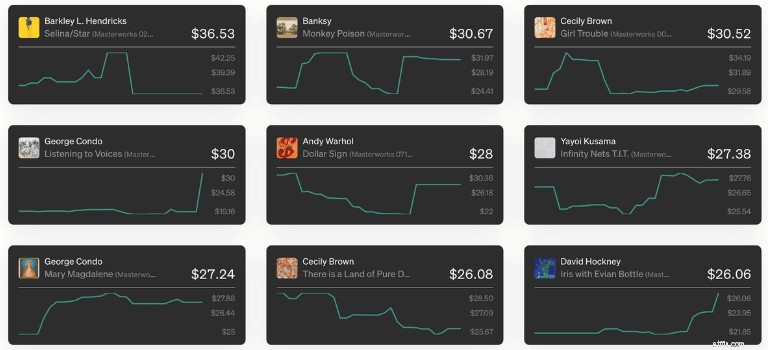

En daarom is de Masterworks Secondary Market-functie zo cool.

De secundaire markt is vaak de plek waar u kunstaandelen tegen een gereduceerde prijs koopt/verkoopt.

Als u een koper bent, ontdekt u mogelijk een aantal ondergewaardeerde kunstwerken die in de loop van de tijd in uw portfolio zouden kunnen stijgen.

Kortom, de secundaire markt is een ontsnappingsluik en geen voordeur voor investeringen in kunstwerken.

Aanbevolen literatuur:Masterworks recensie

Pro: Verdien passief inkomen uit dividenden

Con: Investeringen zijn nooit gegarandeerd

Potentieel rendement: 7% tot 9%+

Tijdverplichting: Jij kiest

Minimale investering: $ 100 voor reguliere accounts; $ 500 voor IRA-accounts

Een van de beste manieren om rijkdom op te bouwen is door te beleggen in de aandelenmarkt.

Veel miljonairs worden rijk van aandelen – zolang ze hun investering in de loop van de tijd behouden.

En dat kunt u ook doen met apps als M1 Finance .

M1 Finance heeft de robo-adviseur en de markt voor fractionele aandelenbeleggen getransformeerd.

Sinds de oprichting in 2015 is M1 geëxplodeerd en heeft het een vermogen van $5 miljard onder beheer bereikt.

Het beste deel?

M1 Finance brengt geen makelaarskosten of commissies in rekening (en dat kan u veel geld besparen – vooral als u meer geld investeert).

M1 biedt 4 functies:

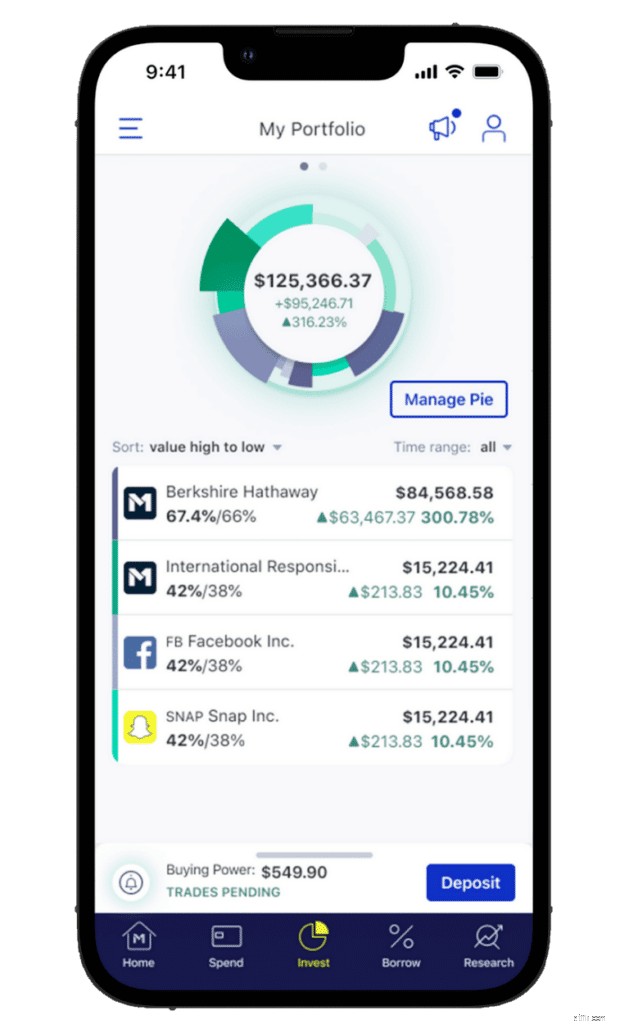

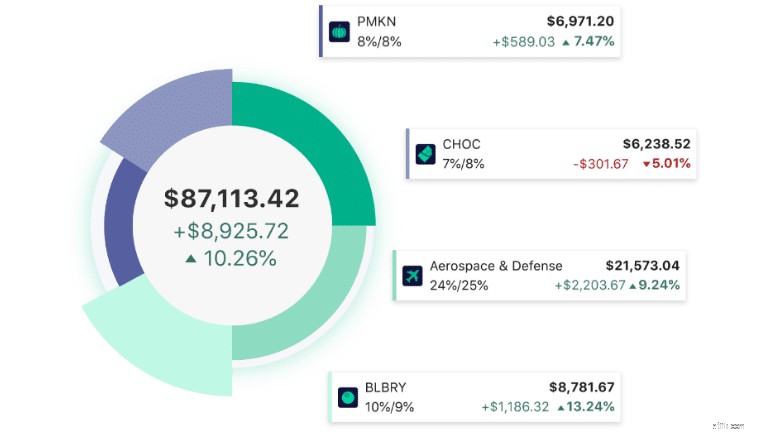

M1 stond echter eerst bekend om zijn concept van het beleggen van ‘taarten’.

Met andere woorden:uw “M1 Pie” is uw totale beleggingsportefeuille.

Je kunt kiezen uit meer dan 6.000 ETF's en aandelen, dus er is veel keuze.

Als je je verlamd voelt door de hoeveelheid keuze, biedt M1 ook een aantal kant-en-klare en gespecialiseerde “M1-taarten” voor jou:

M1 Finance zal in de nabije toekomst ook meer gespecialiseerde taarten uitrollen.

Bent u toegewijd aan het beleggen in de aandelenmarkt?

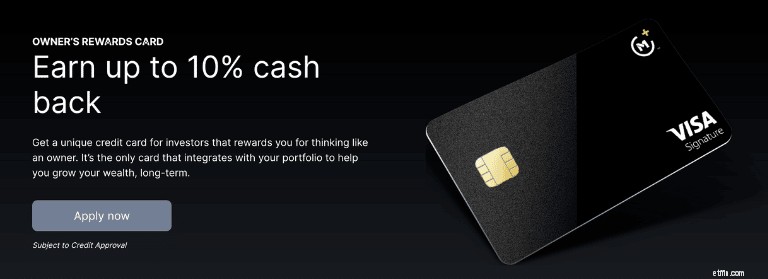

Als dat zo is, moet u waarschijnlijk de nieuwste toevoeging van M1 Finance eens bekijken:

De Beloningskaart voor de eigenaar .

Met deze Visa-kaart kunt u tot 10% cashback-beloningen verdienen op dagelijkse aankopen wanneer u bij geselecteerde bedrijven uitgeeft.

Wanneer u cashback-punten verzamelt, kunt u deze automatisch herinvesteren in uw M1 Finance Pie en rijkdom opbouwen met elke kaartbeweging.

Persoonlijk denk ik dat de cashback- en automatische herinvesteringsfunctie een fantastische manier is om rijkdom op te bouwen .

Pro: Hedge tegen inflatie

Con: Niet-gereguleerde industrie

Potentieel rendement: 12,4% tot 100%+

Tijdverplichting: 5 tot 20+ jaar

Minimale investering: $ 1.000

Vinovest is 's werelds eerste robo-adviseur voor goede wijn en stelt speciaal voor u een wijnportfolio op maat samen.

Voordat Vinovest een wijnportfolio voor u samenstelt, moet u eerst enkele vragen beantwoorden over uw risicotolerantie.

Hoe risicovoller u bent, hoe groter de kans dat de experts van Vinovest u in een portefeuille plaatsen die bestaat uit heerlijke wijnen van opkomende wijnhuizen.

Als u conservatiever bent, bestaat uw portfolio uit wijnen van gevestigde, vooraanstaande wijnhuizen.

Wil je het beste weten?

Investeren in goede wijn is eigenlijk een geweldige manier om uw beleggingen te diversifiëren en u te beschermen tegen marktvolatiliteit.

Omdat goede wijn een lage correlatie met de markt heeft (zoals de S&P 500-index), kunt u verwachten geld te verdienen als de markt geld verliest.

Houd er rekening mee dat u niet in fracties van goede wijn investeert, maar dat u feitelijk in fysieke wijnflessen investeert.

En een van de voordelen van het gebruik van Vinovest is dat uw wijnflessen:

Houd er echter rekening mee dat beleggen in goede wijn een langetermijnverbintenis is, dus om winst te maken moet u waarschijnlijk meer dan 20 jaar belegd blijven.

Van alle apps voor passief inkomen is Vinovest waarschijnlijk een van de meest klantgerichte.

Toen ik Vinovest belde, sprak ik met een medewerker van de klantenservice die uiterst deskundig en welbespraakt was.

Mijn vertegenwoordiger had een achtergrond in zowel financiën als goede wijn en ze wist waar ze het over had.

U kunt ook een één-op-één videochat boeken met een Vinovest-adviseur voor meer informatie over:

Ten slotte biedt Vinovest ook een sfeer van exclusiviteit aan zijn klanten, waarbij u wordt uitgenodigd voor exclusieve evenementen in de VS.

Terwijl deze evenementen afzwakten tijdens het hoogtepunt van de pandemie, worden deze evenementen opnieuw aangeboden aan Vinovest-investeerders.

Houd je van een klantgerichte app voor passief inkomen, dan is Vinovest wellicht een goede match voor jou.

Aanbevolen literatuur:Vinovest recensie

Pro: Beleggingsbeheer tegen lage kosten

Con: Geen strategie voor het oogsten van belastingverliezen

Tijdverplichting: Laag

Minimale investering: $ 100

Als u aan hedgefondsbeleggen denkt, denkt u waarschijnlijk aan:

Zeggen dat beleggen in hedgefondsen een luxe is voor de gemiddelde persoon is een understatement.

Maar... niet zo snel...

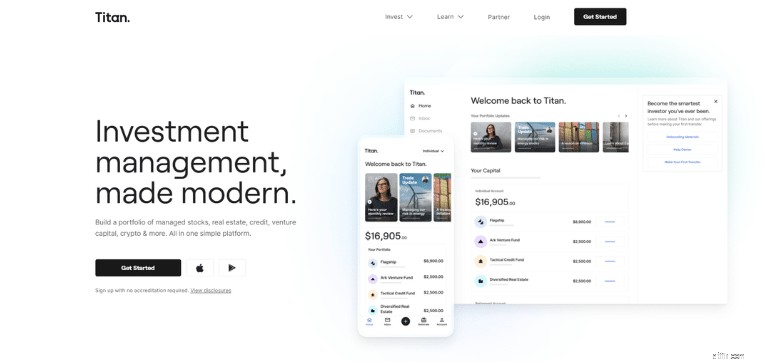

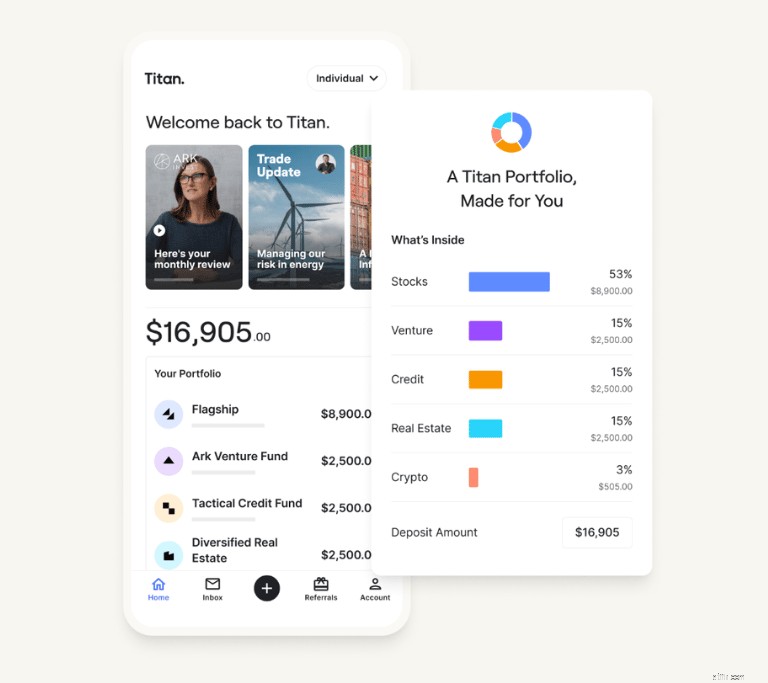

Dankzij een FinTech-bedrijf genaamd Titan , kunt u voor minimaal $ 100 in hedgefondsachtige activa beleggen met een intern beleggingsteam.

Het Flagship-fonds volgt groeibedrijven met een grote kapitalisatie, terwijl het Opportunities-fonds kleine tot middelgrote groeibedrijven volgt.

Gemiddeld bevatten de portefeuilles tussen de 15 en 25 aandelen.

Enkele van de activa waarin u kunt beleggen zijn onder meer:

Hoewel Titan op zichzelf niet bepaald een hedgefonds is, is het een actief investeringsplatform voor robo-adviseurs dat wil investeren in agressieve en snelgroeiende investeringsmogelijkheden.

En doorgaans presteert Titan ofwel in lijn met zijn benchmarks, ofwel overtreft het zijn benchmarks.

Voor degenen die geïnteresseerd zijn in crypto en actief hedgefondsbeheer biedt Titan een beknopte wekelijkse nieuwsbrief genaamd ‘Three Things’.

In deze nieuwsbrief leer je de drie belangrijkste dingen van de week als het gaat om de wereld van:

Zelfs als u er nog niet klaar voor bent om u aan te melden als klant bij Titan, kan het de moeite waard zijn om de nieuwsbrief te lezen als u meer wilt weten over geld en de markten.

Pro: Ontvang een aansprakelijkheidsverzekering van $ 1 miljoen

Con: Slijtage van campers

Potentieel rendement: Tot $ 60.000

Heeft u er ooit van gedroomd om €40.000 tot €60.000 extra per jaar te verdienen?

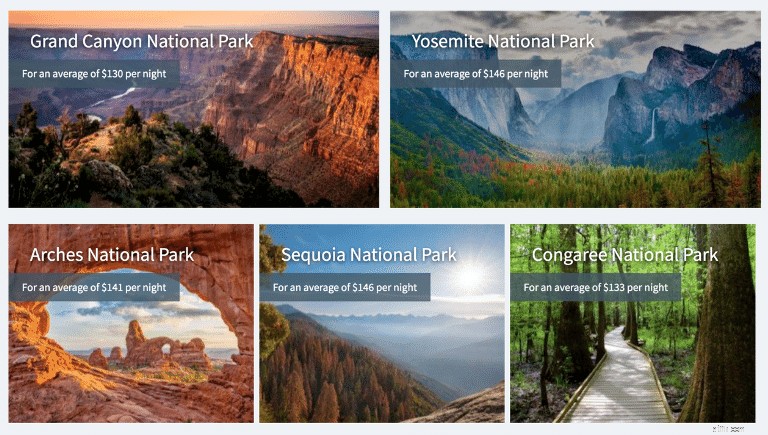

Dankzij een van de meest lucratieve apps voor passief inkomen, RVshare , nu kan dat.

RVshare is een app waarmee u uw camper voor geld kunt verhuren.

U kunt uw camper op de markt brengen als een van de perfecte manieren om een roadtrip te maken naar nationale parken zoals:

En geloof het of niet, u kunt veel geld verdienen voor elke dag dat uw camper wordt verhuurd.

U kunt zelfs maar liefst €120,- per nacht verdienen, zo niet meer!

Hoeveel geld u verdient met uw camper hangt af van verschillende factoren.

Sommige omvatten:

Terwijl potentiële klanten de RVshare-website verkennen, krijgen ze advies over welk type camper het beste bij hen past.

En daar stopt de begeleiding niet voor RVshare-klanten.

Door uw camper via het RVshare-platform te huren, krijgen klanten zelfs 24/7 pechhulp.

Sommige RVshare-diensten die ook worden aangeboden aan klanten die op het platform huren, zijn onder meer:

De app maakt het gemakkelijk voor u om uw ongebruikte camper te verhuren om extra geld te verdienen en het maakt de camperervaring ook geweldig voor klanten.

Als eigenaar van een camper wil ik er altijd voor zorgen dat er goed voor mijn camper wordt gezorgd, zelfs als deze in handen is van klanten die mij €40.000+ per jaar betalen.

En dat is waar RVshare ook een stap verder gaat.

Eigenaars krijgen toegang tot het RVshare Protection Plan, dat gratis is.

Het plan omvat:

Het RVshare Protection Plan dekt campers die 15 jaar oud of nieuwer zijn, met een aangegeven waarde van $300.000 of minder.

Als uw camper ouder is dan 15 jaar, is er alleen aansprakelijkheidsdekking beschikbaar voor uw camper, waardoor huurders alleen aansprakelijkheidsbescherming krijgen voor de duur van hun reis.

Het plan omvat geen uitgebreide dekking of aanrijdingsdekking voor uw camper.

Hoewel uw camper onvermijdelijk zal worden blootgesteld aan slijtage, verdient u niet alleen wat extra geld via RVshare, maar wordt uw camper (en u!) ook gedekt door het RV Protection Plan.

Pro: Bepaal uw eigen schema

Con: Klanten kunnen lastig zijn

Potentieel rendement: Tot $ 2.000/maand

Tijdverplichting: Enkele uren per dag

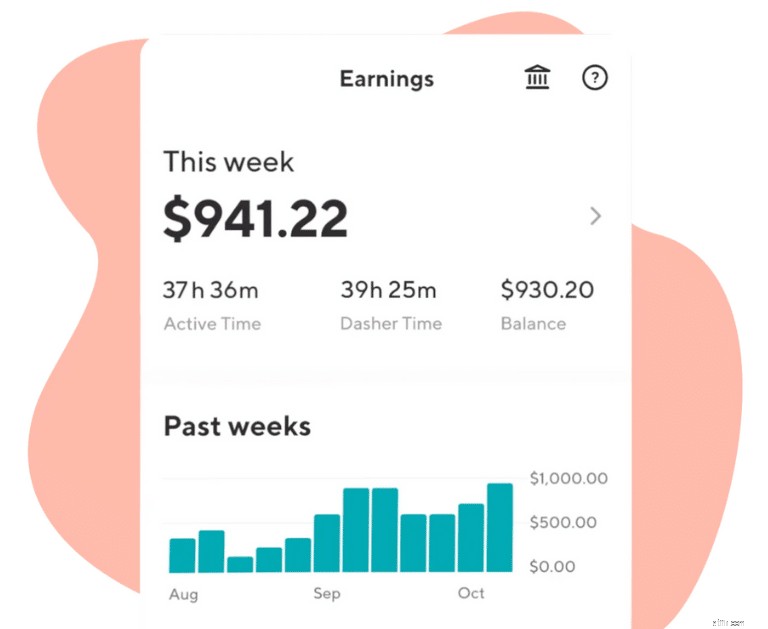

Een van de best betalende apps voor passief inkomen die je kunt krijgen is DoorDash.

Nu zal ik helemaal eerlijk zijn:

DoorDash is niet 100% een app die passief inkomen betaalt, omdat je wat werk moet doen (zoals eten ophalen en naar de persoon brengen die het heeft besteld).

Maar het is weer een geweldige app waarmee je tot €1000+ per week kunt verdienen!

Om aan de slag te gaan met DoorDash heb je slechts drie basiszaken nodig:

Hier is een mythebreker:

Je hebt eigenlijk geen auto nodig om wat zij een ‘Dasher’ noemen te worden.

Je zou een scooter of zelfs een fiets kunnen hebben!

Als Dasher kun je letterlijk je eigen planning bepalen en werken wanneer jij wilt.

DoorDash is eigenlijk een Uber voor eten:

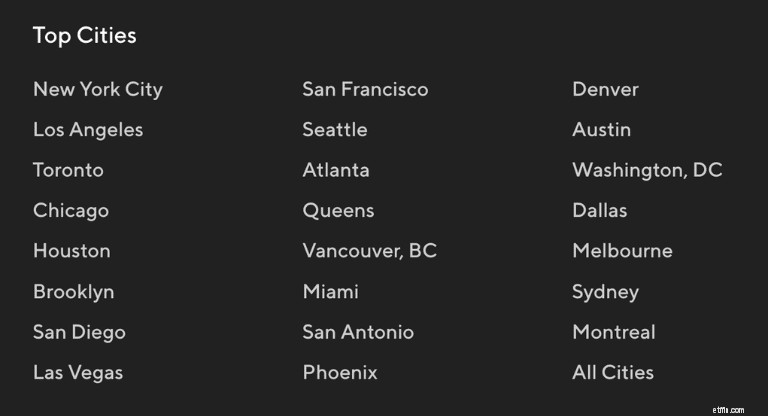

DoorDash werkt zelfs in de VS, Canada en Australië.

Hoewel DoorDash beschikbaar is in vrijwel elke grote stad in de drie landen die ik zojuist noemde, is hier een behoorlijk uitgebreide lijst met de beste steden:

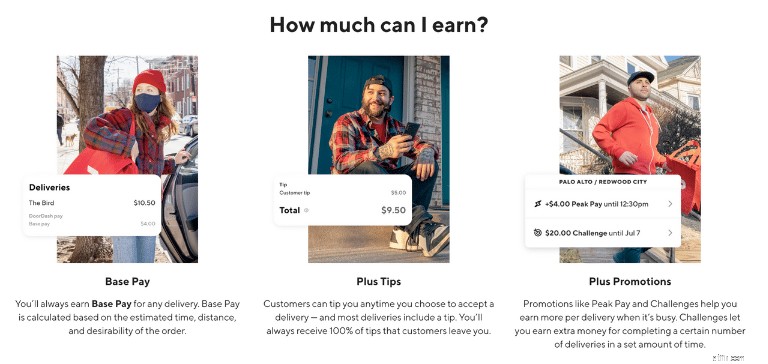

De truc om het meeste geld te verdienen met DoorDash komt eigenlijk neer op een paar dingen:

Er zijn Dashers die tussen de $ 15 en $ 25 per uur (ook wel $ 1.000 per week) hebben verdiend met DoorDash!

De andere leuke bonusfunctie van DoorDash?

Als Dasher krijg je een aantal eigenzinnige financiële kortingen bij diensten als TurboTax en Seed.

Hoewel DoorDash misschien niet bepaald een app voor passief inkomen is, is het wel een manier om veel extra geld per maand te verdienen.

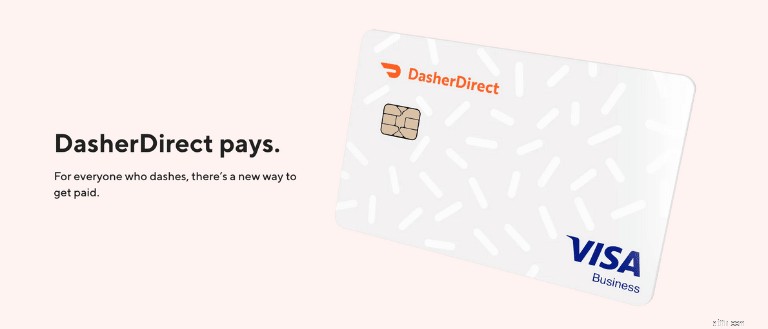

Stel je een wereld voor waarin je werkt en op dezelfde dag betaald wordt voor dat werk.

Dat kan nu – met DoorDash .

U kunt zelfs direct betaald worden met de “DasherDirect”-kaart.

U hoeft geen kosten te betalen voor directe stortingen op uw Dasher Direct-kaart – en u krijgt bovendien geld-terug-beloningen bij partnermerken wanneer u uw Dasher Direct-kaart uitgeeft.

Deze nieuwe functie is geweldig voor mensen die onmiddellijk beloond willen worden voor hun inspanningen (en het is ook een geweldige manier om gemotiveerd te blijven).

Door Dash noemt deze functie 'Cash na elke Dash'.

En uiteraard krijg je voor degenen onder u die van winkelen houden (of het nu om de laatste modetrend gaat of om gewone boodschappen) ook geld-terug-beloningspunten.

Over een andere manier gesproken om passief inkomen te verdienen!

Pro: Verdien geld door extra ruimte te verhuren

Con: Hoge verwerkingskosten

Potentieel rendement: Verdien €12 tot €100+ per maand

Als je op zoek bent naar een app waarvoor geen startkapitaal nodig is, kijk dan eens naar Neighbor.

Neighbor noemt zichzelf de ‘Air BnB van opslag’, een manier om extra geld te verdienen door ongebruikte ruimte in je huis te verhuren.

Het primaire doel van de app is eenvoudigweg mensen binnen een community met elkaar in contact brengen om elkaar te helpen items op te slaan en ernaast geld te verdienen .

Aanmelden is gratis en het enige wat u nodig heeft is wat gratis opslagruimte in uw huis, garage of zelfs buiten (zoals een parkeerplaats).

Het beste deel?

U kunt uw eigen schema bepalen en deze app voor passief inkomen gebruiken als een manier om extra geld te verdienen.

Nadat je je hebt aangemeld als Buurhost, moet je:

Natuurlijk wilt u wat marktonderzoek doen om er zeker van te zijn dat uw prijzen eerlijk zijn.

Je kunt ook door de Buurapp bladeren om de beschikbare opslagruimten in jouw buurt te zien en hoe hosts deze vrije ruimtes promoten.

Kijk naar het aantal beschikbare opslagruimtes!

De buur brengt u (als gastheer) 4,9% verwerkingskosten en $ 0,30 per reservering in rekening.

In werkelijkheid ontvang je dus maandelijks huurinkomsten minus de burenkosten.

Een ander leuk kenmerk van Neighbor is de uitbetalingsbescherming.

Het Payout Protection-plan garandeert uw betalingen – zelfs als de huurder niet betaalt.

Persoonlijk gesproken, Buurman is een van mijn favoriete apps voor passief inkomen die minimale inspanning kost.

De beste eigenschap van de Buurapp is de aansprakelijkheidsbescherming voor de verhuurders.

Vooral in de wereld van vandaag, waar iedereen iedereen wil aanklagen, is het zo belangrijk om de verzekeringsdekking in de gaten te houden.

En nogmaals, Buurman staat voor u klaar.

In feite heeft Buurman u verzekerd voor $ 1 miljoen aan persoonlijke aansprakelijkheidsverzekering.

Zolang een claim verband houdt met een opslagreservering, is de dekking voor persoonlijke aansprakelijkheid van kracht voor elke buurhost in elke Amerikaanse staat.

Deze extra persoonlijke aansprakelijkheidsdekking van $ 1 miljoen fungeert als een secundaire verzekeringsdekking, nadat de verzekeringspolis van uw huiseigenaar is uitbetaald.

Het beste deel?

The extra insurance is free to every host.

Pro: 300+ partner brands

Con: Multiple ads

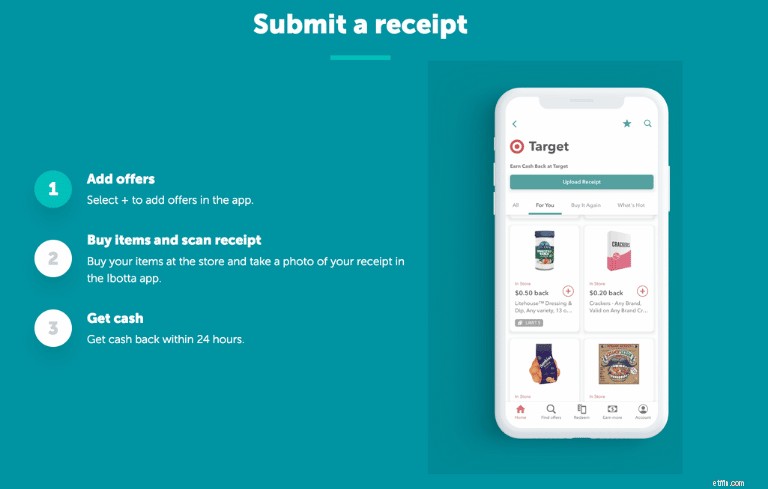

The best passive income app for cash back rewards is arguably Ibotta.

Ibotta is one of my favorite money hacks because you can earn actual cash directly in your bank account after making purchases on everyday items.

In fact, depending on the partner brand, you can earn up to 30% cash back at thousands of top retailers.

You can earn rewards as fast as within 24 hours of purchasing an item.

The best part?

You can earn cash back rewards either through your phone or your desktop.

However, make sure to always ask for a receipt if you’re shopping in-person – because the receipt will be your golden ticket for cash back rewards.

Ibotta does have an extra step involved in the cash back process compared to other cash back apps.

And that step is uploading and submitting an image of a receipt.

Once you have a minimum of $20 in your Ibotta cash back account, you withdraw your earnings or keep building up the cash.

Ibotta is continually developing and getting better.

For example, not only do you get cash back rewards if you shop in grocery stores or online, but now you can also get cash back rewards if you buy gift cards.

In fact, you can earn up to 10% cash back on gift card purchases at 120+ stores and restaurants.

You can either buy the gift cards directly from the online Ibotta website or you can even go in-store and buy the gift cards to receive your cash back rewards.

As long as you are not going out of your way to buy extra items, then Ibotta is such a great way to earn passive income.

Pro: Only pay if Rocket Money is successful

Con: May have to spend extra time canceling

If you’re looking for a passive way to save the maximum amount of money, you have to take a look at your subscription lifestyle.

In fact, forgotten subscriptions can cost you more than $1,100 per year!

That’s where Rocket Money comes into the picture.

Rocket Money can save you thousands each year because it can negotiate and even cancel unwanted subscriptions – all for you.

This means you don’t have to spend hours on the phone dealing with customer service representatives, wasting your precious time.

Instead, Rocket Money takes over to negotiate lower monthly bills for you – or even cut them completely.

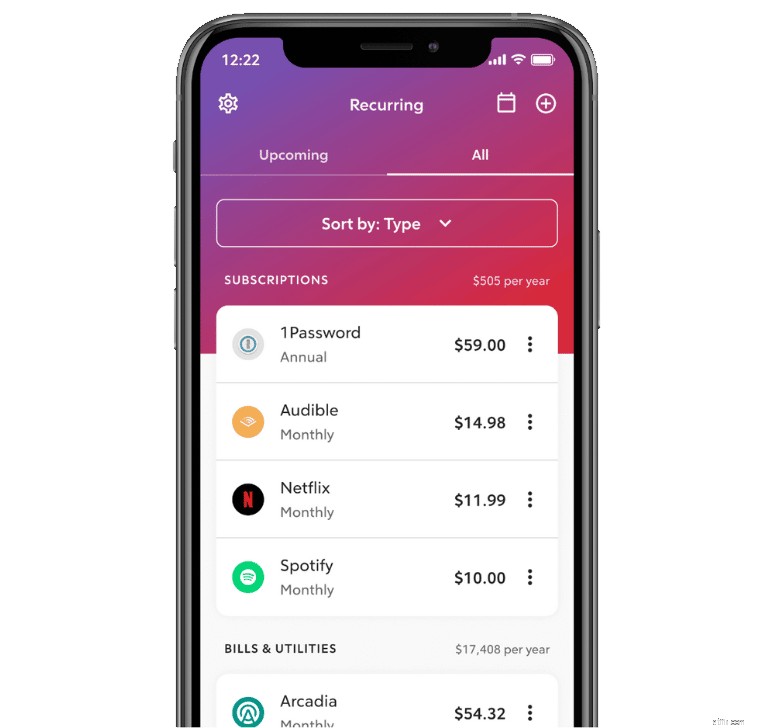

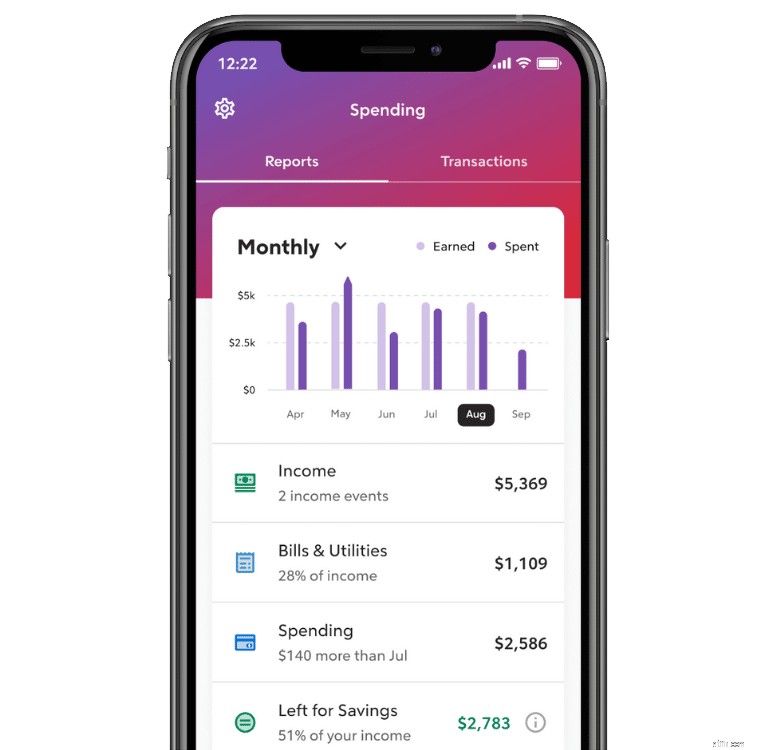

Not only do you save money from lower or even canceled bills, but Rocket Money also tracks your income and expenses.

What I like about this app is how visually appealing the income/expense tracker is:

You can also set budget alerts like a low checking balance alert.

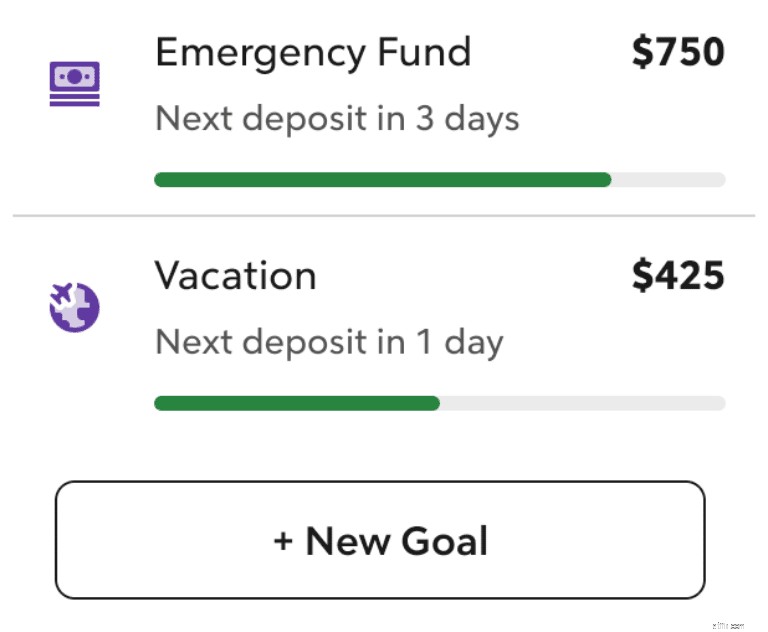

You can also create different savings “buckets” like:

As you deposit money into each savings bucket, your budget tracker can remind you when or even how much you have to deposit in each bucket to reach your goal.

Some additional perks with Rocket Money include:

If you’re new to budgeting and financial goal setting, I think Rocket Money does a great job of breaking down budgeting concepts into simple terms and fantastic visuals.

My favorite Rocket Money feature is that you don’t ever have to negotiate or deal with a service provider again.

Rocket Money does it all for you.

In fact, Rocket Money’s team consists of professional negotiators who will call your service providers (phone, internet, cable, etc.) to either lower or completely cancel your bills.

If Rocket Money isn’t successful – then you don’t pay.

Only if Rocket Money lowers or cancels a bill will you pay a percentage of what you saved.

Pro: Earn cash back rewards by shopping

Con: Only available in the US and Canada

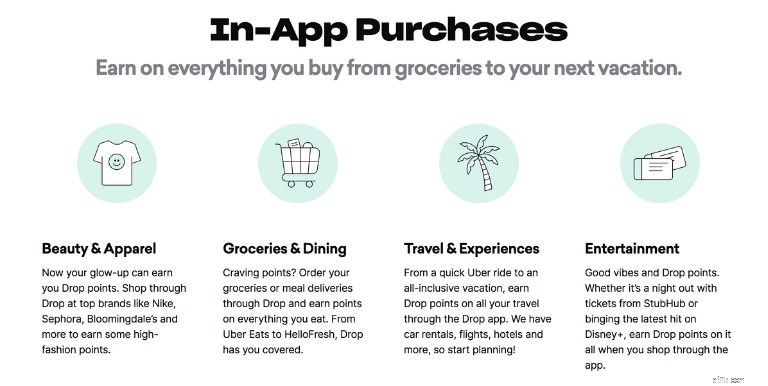

Drop links to your credit or debit card and rewards you on everyday purchases.

In fact, Drop is best for:

From your Uber ride to your favorite Starbucks coffee, you can link your purchases with online offers and you’ll earn rewards points through Drop.

Why would anyone download Drop?

Well the genius behind Drop is that you earn money on items that you would normally have to purchase anyway – with or without Drop.

So basically you get more money in your pocket!

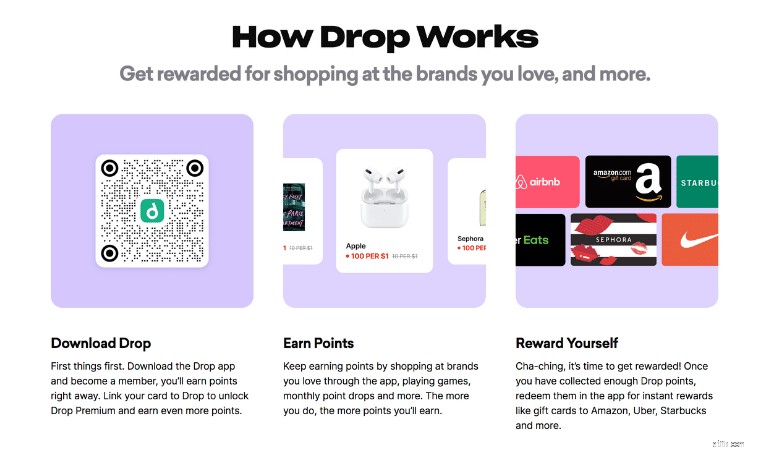

After downloading the Drop app, you’ll want to link your card first.

Once you link your card with Drop, your expenses will be tracked through the App.

When you spend money on qualifying purchases, Drop will send rewards points your way.

You can literally earn points on anything from grocery shopping and eating out to your next tropical vacation.

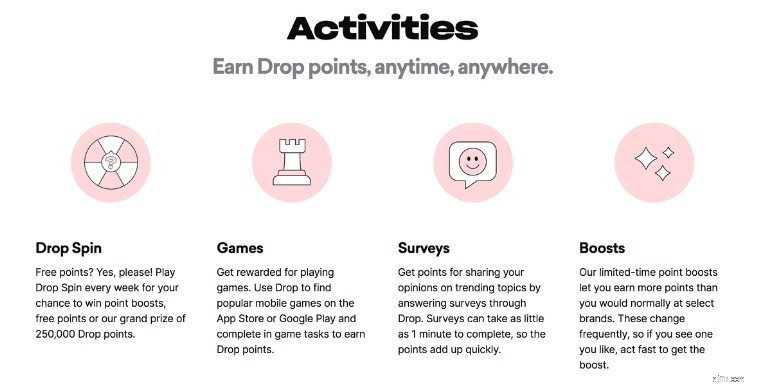

But, you don’t just earn points when you make purchases….

…You can also earn points through other savvy ways like participating in Drop activities (like games and surveys).

So let’s say that you’re waiting in line to board your plane for your tropical vacation getaway and you’re a little bored.

Why not whip out your Drop app, play a game to pass the time – and earn more money?

I’d say that’s a win!

You can also earn points by simply shopping on your desktop and downloading the Drop extension on your browser.

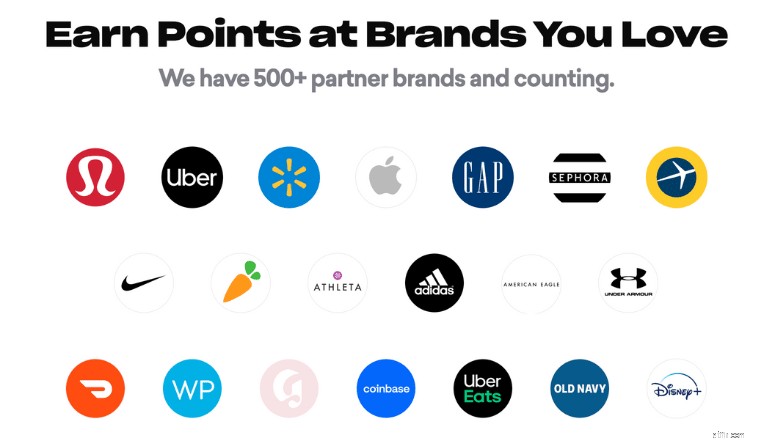

The reason why Drop is one of my favorite apps is because of the many popular brands Drop is partnered with.

When you earn points, you can redeem your points at popular brands like:

You will need a minimum of 5,000 Drop points to cash out and redeem the points (and 1,000 Drop points =$1).

And while points don’t expire, if you’re inactive for 6+ months, you may be charged an account maintenance fee.

Pro: Portfolio diversification

Con: Available only in the US

Potential Return: 9.74%+

Time Commitment: Days to years

Minimum Investment: $5

Have you ever collected sports cards, autographed sports t-shirts, or other types of sports memorabilia?

If you did, then your collectibles might be worth a lot of money.

In fact, sports collectibles are one of the fastest-growing industries today.

Over the past 5 years, sports collectibles have massively outperformed the S&P 500, generating returns almost 200% greater than the S&P 500 in December 2021.

However, it’s not always easy to get started with sports investing.

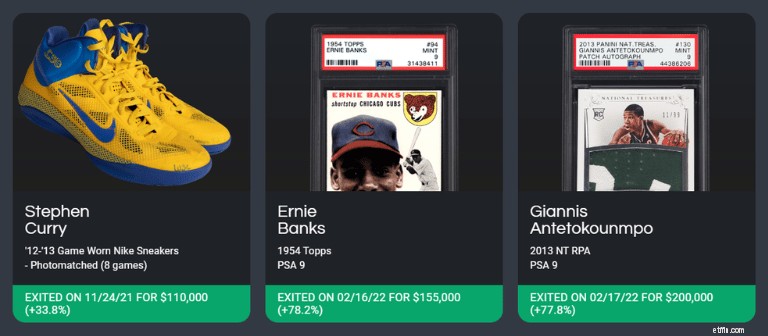

Enter Collectable .

Collectable’s specialty lies in identifying and converting sports memorabilia into fractional share ownership.

That’s why regular investors like you and me can invest as little as $5 in NBA record holder Stephen Curry’s Nike sneakers worth a whopping $110,000.

Collectable actually stores the sports memorabilia while investors are given the chance to buy shares.

Trading sports memorabilia can be very lucrative but the downside is that your money can be locked up for a while (we’re talking a few years).

That’s why my favorite feature on Collectable is the secondary market.

The secondary market is the chance for investors to raise cash if they need liquidity ASAP.

These should only take about 5 minutes to complete, however.

Accounts are typically verified within a few minutes before you can access secondary market trading.

Pro: Can be used worldwide

Con: Won’t make you rich

Potential Return: $5 to $140 per month

Imagine earning passive income by literally renting out your internet.

Now you can, thanks to Pawns App by IPRoyal .

Here’s how to start sharing your internet connection:

Now you may be wondering:Is my data safe?

The answer is yes – Your personal data will not be shared with anyone (and I’ll review this in more detail in the Favorite Feature section).

Want more good news?

Pawns App works in multiple locations – virtually anywhere in the world:

Luckily, you don’t just have to be located in the US to make your first dollar online.

Here are some ways that could boost your earnings:

And quite frankly, depending on these 3 main factors, you could actually earn up to $50+ per month!

Basically, the longer you stay online and run the app, the more you earn.

As soon as you make $5, you can withdraw the money from your account.

Your payouts could either be in:

In addition to sharing your internet and taking surveys, you could also earn money by referring friends – and earn 10% from their earnings!

Your wifi bill will pay for itself!

There may be a common misconception about this automated income site.

Specifically:When you share your wifi connection, you also share your personal data.

This is not true. Pawns App doesn’t gather any personal data.

The only data used is the data necessary for the service to work:

The internet connections are inaccessible to outsiders and are fully encrypted.

That’s why you can make money from home without any security risks.

Pro: Tenants come with your property purchase

Con: High up-front costs

Potential Return: 10.7% to 12.2%+

Time Commitment: 5+ jaar

Minimum Investment: $5,000+

Roofstock is a passive income app that pre-vets both home tenants and property management companies.

In fact, Roofstock claims it’s the No. 1 platform for remote real estate investing across the United States.

The second you buy a home from Roofstock, you’ll start earning passive income.

Why?

That’s because Roofstock sells you the home – with the tenants already inside, paying monthly rent!

Roofstock calls its properties SFRs (aka Single Family Residences).

There are over 16 million SFRs in the US, with a market capitalization of $4 trillion dollars.

Since it was founded in 2015, Roofstock has raised over $240 million to expand access to the SFR sector.

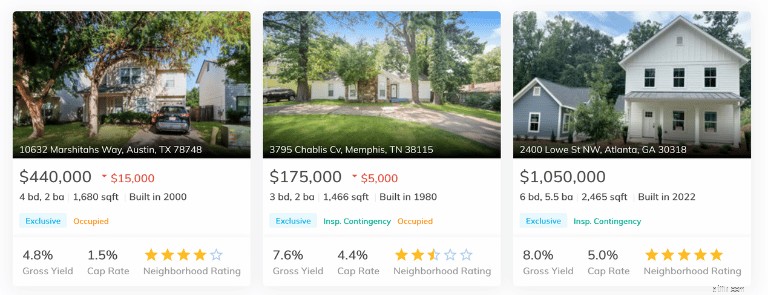

Roofstock vets the following:

You can check out the SFRs on the Roofstock website:

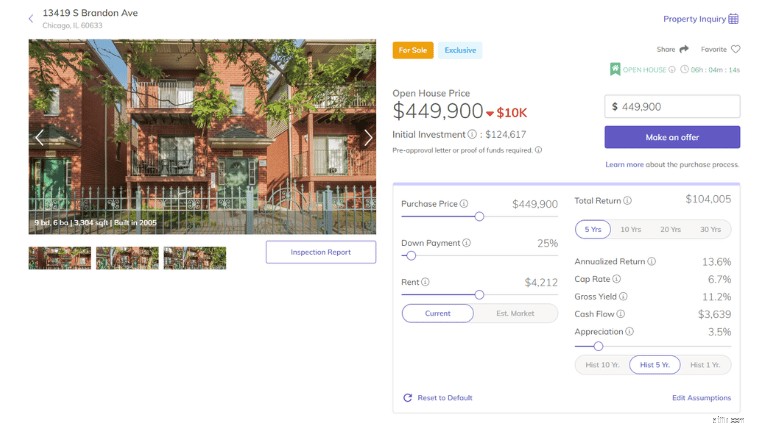

In fact, you don’t even have to visit the home if you don’t want to, because Roofstock offers:

Even though you don’t have to visit the home, I would probably suggest you try to schedule an appointment to see the property in person if at all possible.

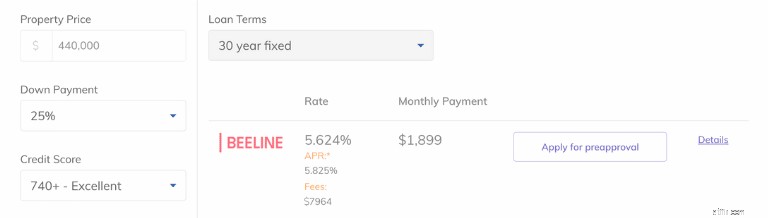

Once you’ve settled on a home, you can either buy a home with a cash wire or if you finance.

Customized financing options are available on the Roofstock website (check out the screenshot below).

The beauty of Roofstock is that the homes are “rent-ready.”

After closing on a home, you can start collecting rent immediately because your home purchase automatically takes ownership over the previous rental agreement contract.

While finding, vetting, and onboarding reliable tenants is the hardest part of becoming a landlord, Roofstock does this for you in advance.

Roofstock is arguably the best passive income app for landlords.

But what if you prefer to take a hands-off approach?

If you don’t want to:

…Then you may want to check out the “Roofstock One ”, instead.

Roofstock One is an offshoot of the original Roofstock platform.

Here are the differences:

If you prefer to diversify your risk exposure when it comes to real estate, then Roofstock One is likely the better platform.

That’s because you’re not invested in 1 particular home.

Instead, you can invest across a number of properties.

Pro: Large product selection

Con: High instant buy fees

Time Commitment: You choose

Minimum Investment: Depends on deposit method ($1 minimum for ACH)

Founded in 2011, Kraken is one of the world’s largest and oldest crypto exchanges with the widest selection of digital assets.

Based in San Francisco, Kraken supports over 190 countries and has over 9 million users subscribed (and counting).

If you’re looking to build your investment portfolio using digital assets like crypto, then Kraken could be the right choice for you.

In fact, with Kraken, you’ll have access to 185+ crypto assets:

The real benefit with Kraken is that you can exchange your fiat currency directly with a crypto asset.

Some of the accepted fiat currencies include:

You could also directly exchange 1 crypto asset into another crypto asset.

Especially if you’re a beginner when it comes to crypto trading, you’ll appreciate the 24/7 Kraken support system.

You’ll also be happy to hear that Kraken takes a comprehensive approach to protecting your investments in crypto assets and NFTs.

In fact, about 95% of all crypto deposits are kept in cold storage that is:

And finally, a word on fees.

Kraken fees are actually pretty low compared to competitors.

Depending on the platform you use (Kraken Pro versus Kraken), trading fees range from 0% to 0.26% (Kraken Pro) and up to 1.50% (Kraken).

If you’re serious about crypto investing then you might like Kraken’s Cryptowatch.

Cryptowatch is a paid service on the Kraken platform.

It is a premium trading terminal providing live crypto market data, charting, and trading services for 25+ crypto exchanges.

The live data is directly provided by the crypto exchanges via their APIs (Application Programming Interface), covering 4,000+ crypto markets.

Especially if you’re a visual learner and want to be involved in the day-to-day crypto trading action, Cryptowatch is probably a good match.

If you’re very serious about crypto, then Kraken also offers other features in addition to Cryptowatch like margin trading (which is very risky) and the Kraken Pro platform.

Pro: Wide array of alternative investments

Con: Most investments are only available to accredited investors

Potential Return: 8% to 25%+

Time Commitment: 3 months to 5+ years

Minimum Investment: $500

Founded in 2015 and based out of New York City, Yieldstreet is an online crowdfunding platform where investors diversify their portfolios in alternative asset classes.

Some of these alternative asset classes include:

The good news is that Yieldstreet is available to both accredited and non-accredited investors.

The best part?

You can also make up to 25% in annual returns with Yieldstreet.

Especially given modern markets, it could be an idea to invest a small portion of your money with platforms like Yieldstreet .

Here’s when this platform could be a good option for you:

One downside that I must point out is the fees.

Yieldstreet does charge fairly hefty fees (we’re talking between 1% to 4% or more, depending on your investments).

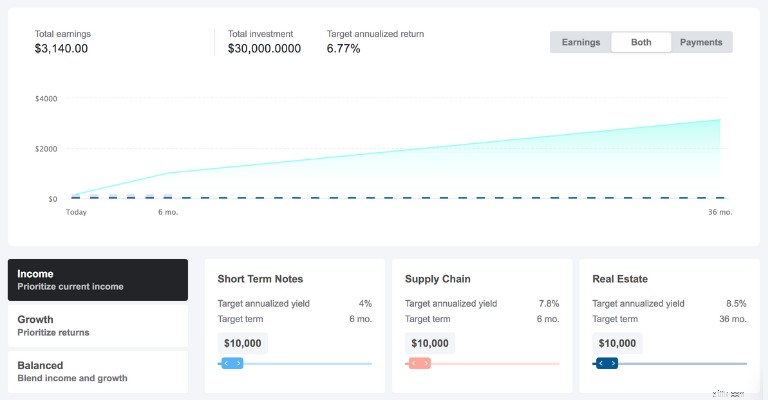

If you’re still on the fence about investing in alternative assets, then one tool that might give you more insight is Yieldstreet’s Portfolio Simulator.

Here, you can see how building a portfolio of alternative investments could improve your earnings and your portfolio value.

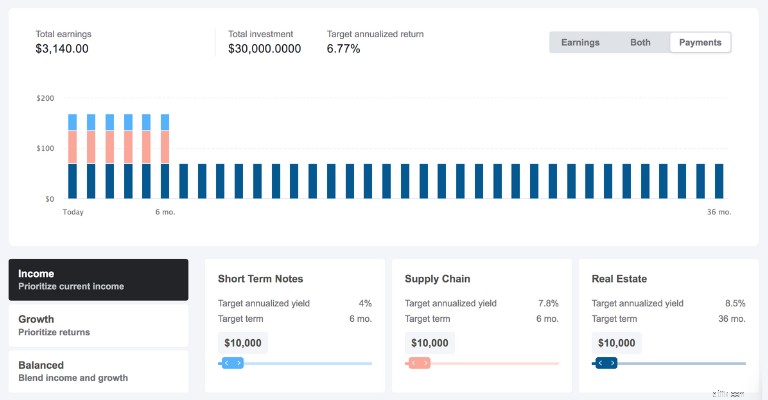

If your focus is to build an income generating portfolio, then you may want to look at the “Payments” tab:

Since both short-term and supply chain notes offer only 6-month target terms, you’ll only see payments last for exactly 6 months.

Recommended Reading:Yieldstreet Review

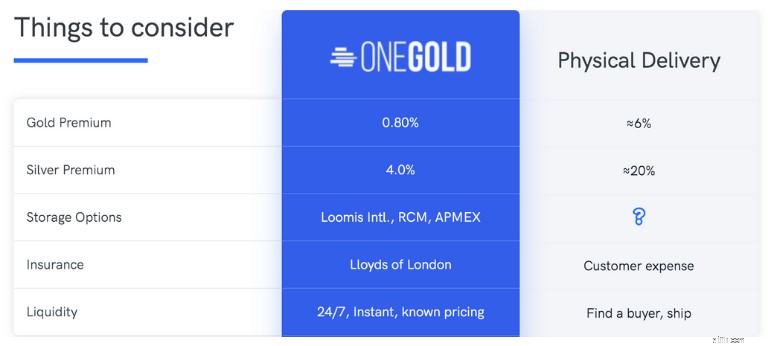

Pro: Metals are insured

Con: Fees are higher than normal

Potential Return: 10.9% to 13.4%+

Time Commitment: Days to years

Minimum Investment: $1

OneGold is a digital precious metals trading app where you can:

OneGold takes care of the insurance as well, using Lloyds of London to cover your precious metals.

You also have the option to take physical delivery of your precious metals if you want to personally store your metals.

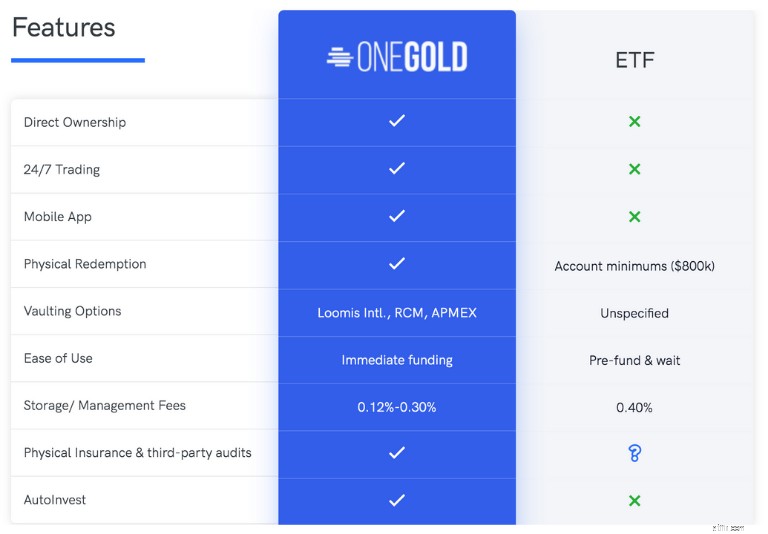

If you’re still a little weary of investing in physical bullions, then you may want to consider investing in a gold ETF (which are often great alternatives).

However, one of the biggest downsides to precious metals ETFs is that you won’t have direct ownership of the precious metals.

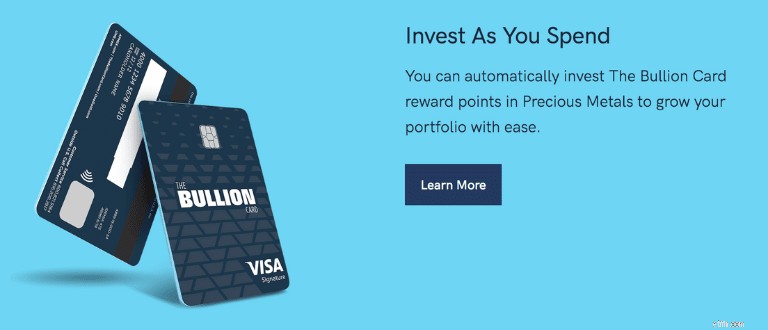

If you’re really excited about investing in precious metals, then you might want to check out OneGold’s Bullion Card .

This is a Visa credit card where you earn points as you spend.

As you earn points, you can either invest these into Gold, Silver, or Platinum.

And, you also won’t have to pay interest on any purchases for the first 12 months.

Here’s how the simple process works:

This is a great feature if you’re truly committed to building your precious metals reserves.

Pro: Low investment minimum

Con: No individual stock/mutual fund options

Potential Return: Depends on your portfolio choice (conservative versus aggressive)

Time Commitment: No lock-up periods

Minimum Investment: $5

Acorns has over 11 million sign-ups and is considered one of the best ways for young adults to build wealth.

It makes investing simple – especially for beginner investors.

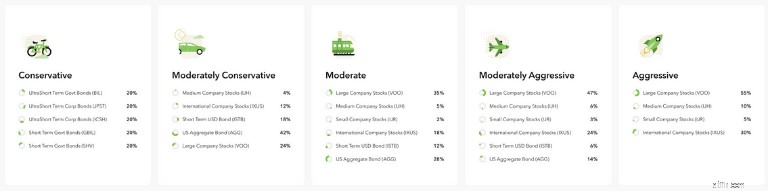

Instead of having the option to invest in 1,000’s of stocks, you are given 5 pre-set “core” portfolios.

These portfolios range from conservative (mostly bonds) to aggressive (mostly stocks or ETFs).

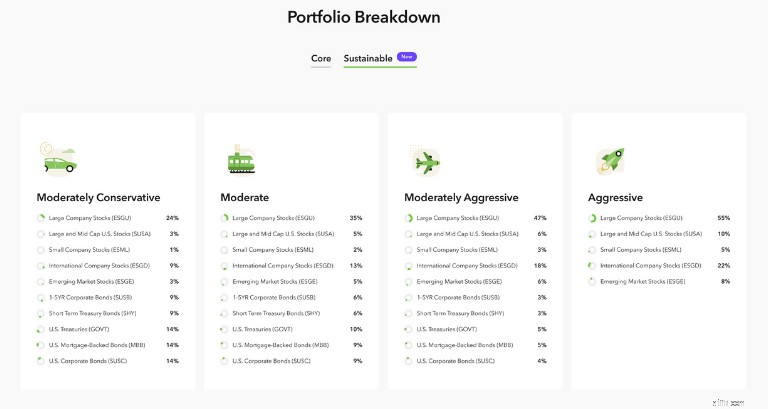

Recently, Acorns also rolled out a sustainable portfolio selection:

Acorns is one of the best apps for passive income generation because it provides a limited number of options.

As you start investing more, you’ll start seeing that your portfolio will grow and generate dividends over time.

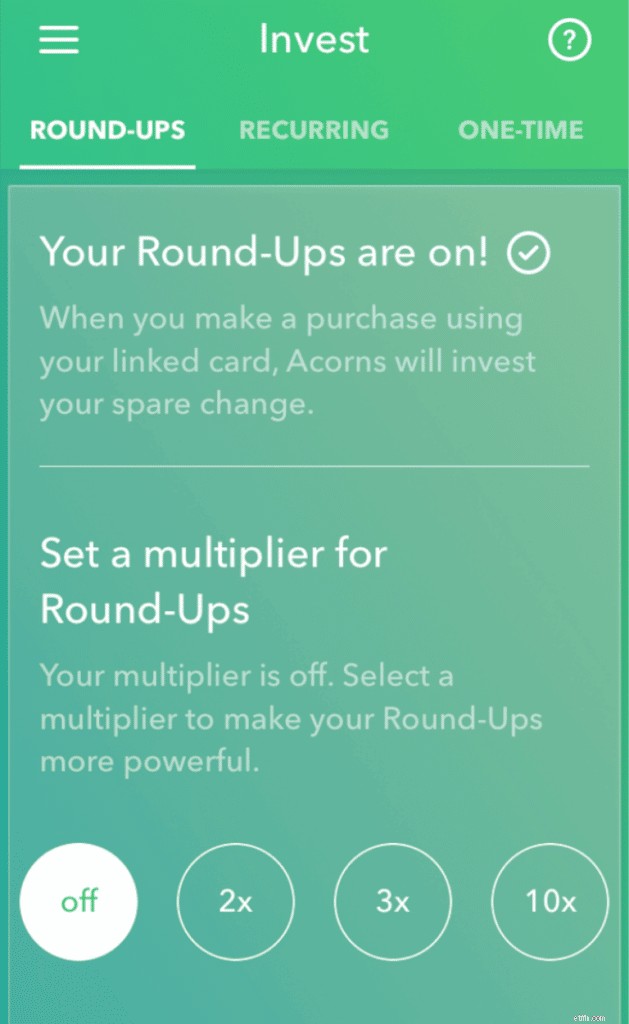

My favorite Acorns feature is the “Round-Ups” feature.

Round-ups are typically calculated in cents.

For example, if you buy an ice cream for $3.37, then the round-ups feature would round-up your purchase to $4.00 and withdraw $0.63 from your linked account and invest that money in your Acorns account.

Here’s how your round-up transactions would look:

The other neat feature that accompanies the Acorns “Round-Ups” feature is the Round-Ups Multiplier.

Let’s go back to our example with the ice cream.

Instead of just withdrawing the regular round-up of $0.63, with a 2X round-up multiplier, Acorns would withdraw $1.26 from your account.

This feature is basically “round-ups” on steroids and will fast-track your savings goal.

While these passive income apps might not make you a millionaire overnight, they can set the foundation for you to:

In fact, if you invest the money from the passive income apps, you could become financially independent !

Remember, every little bit counts!

Your bank accounts will thank me later.

4 seizoensgebonden boekhoudtips voor eigenaren van kleine bedrijven

Wat is een Satoshi:de kleinste eenheid van Bitcoin verklaard!

6 manieren waarop president Donald Trump uw pensioen zal beïnvloeden

Voorkomen dat de 'Bank of Mom or Dad' overbelast raakt

Financiële waarden doorgeven aan uw erfgenamen

Ongewenste vragen over uw kredietrapport stoppen

Online betalen voor Merrick Bank