Openbaarmaking: Dit bericht kan kosteloos worden gecompenseerd door partners die zijn vermeld via aangesloten partnerschappen. Dit heeft geen invloed op onze beoordelingen en de meningen zijn die van onszelf. Lees hier meer.

In dit bericht laat ik je precies zien hoe je een aandelenportefeuille helemaal opnieuw kunt opbouwen.

Sterker nog:

Dit zijn dezelfde strategieën die ik heb gebruikt om mijn beleggingsportefeuille te laten groeien tot meer dan €497.578... in minder dan vijf jaar.

Laten we er meteen in duiken.

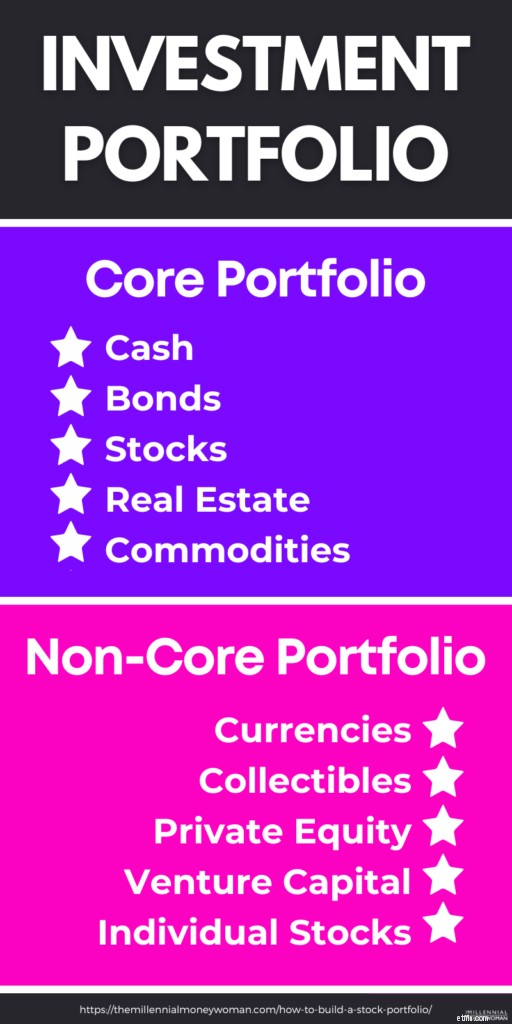

Een aandelenportefeuille (ook wel beleggingsportefeuille genoemd) is een verzameling van uw beleggingen. Normaal gesproken is een aandelenportefeuille een verzameling aandelen in de portefeuille , obligaties, contant geld, echte activa, enz.

De sleutel tot het opbouwen van een duurzame aandelenportefeuille is diversificatie.

Met andere woorden, u spreidt uw geld over verschillende:

Diversificatie helpt ook meerdere inkomstenstromen op te bouwen .

Beschouw een portefeuille als een dak, en uw bezittingen (zoals aandelen, onroerend goed, enz.) worden allemaal onder dat dak opgeslagen.

Het is handig om u uw beleggingsportefeuille zo voor te stellen, omdat u bij het maken van een aandelenportefeuille alles collectief moet bekijken. .

Als u alles gezamenlijk bekijkt, kunt u beter beslissen hoe u uw vermogen belegt om uw doelen te bereiken.

Uiteindelijk moet u de juiste combinatie van beleggingen vinden die bij uw specifieke doelen passen.

Als u een aandelenportefeuille wilt opbouwen, is het eerste waar u rekening mee moet houden uw risicotolerantie.

Risicotolerantie is gebaseerd op de mate van marktvolatiliteit die u kunt accepteren zonder uw beleggingen uit te betalen, omdat u bang bent geld te verliezen.

Met andere woorden:het risico dat u neemt, houdt u niet wakker omdat u zich zorgen maakt over uw beleggingsverliezen.

Risicotolerantie is doorgaans gebaseerd op verschillende factoren, zoals:

De sleutel tot het opbouwen van een succesvolle portefeuille is uw tijdshorizon.

Als u nu bijvoorbeeld 25 jaar oud bent en van plan bent te beleggen tot uw pensioen op 65-jarige leeftijd, dan is uw beleggingshorizon 40 jaar.

Hier is een korte tip:

Als u een lange tijdshorizon heeft, hoeft u zich waarschijnlijk geen zorgen te maken over kortetermijnschommelingen.

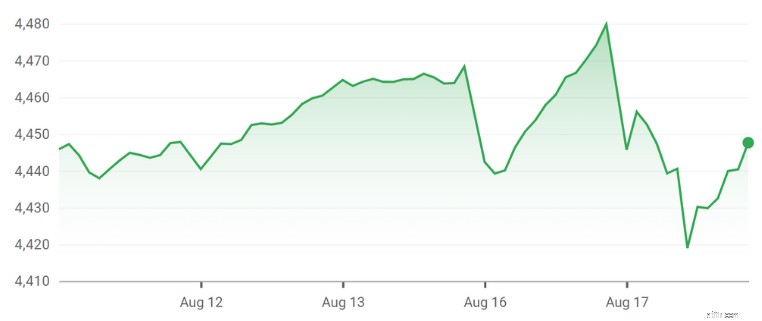

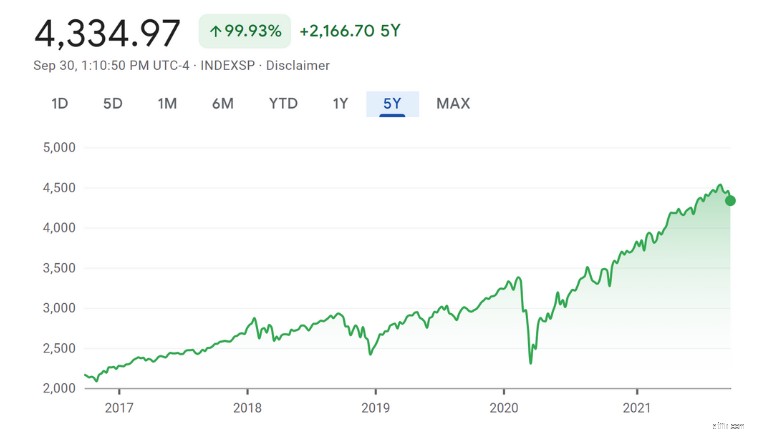

Kijk eens hoe een kortetermijnfluctuatie u een beetje ongerust kan maken:

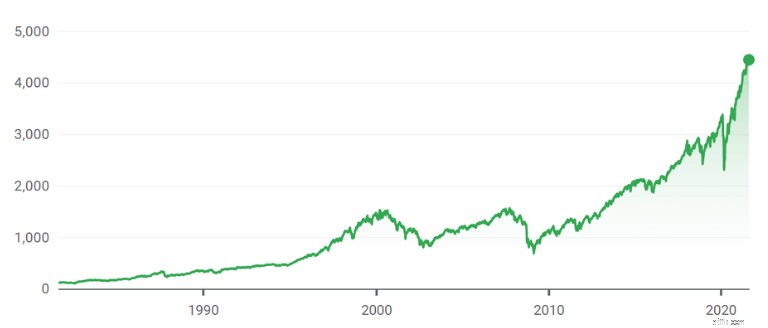

Bekijk nu de langetermijnvisie:

Als je naar het grotere plaatje op de langere termijn kijkt, ben je waarschijnlijk veel minder ongerust omdat de algemene markttrend stijgend is.

Dus wanneer u:

Neem de tijd om uw risicotolerantie echt te begrijpen, zodat u geen uitbetalingen krijgt uit angst om geld te verliezen als de markten laag zijn.

Als u een stapsgewijs proces volgt, is het eenvoudig om vanuit het niets een beleggingsportefeuille op te bouwen.

En dat is precies wat ik je ga laten zien.

Er zijn veel manieren waarop u uw beleggingsportefeuille kunt opbouwen en beheren. De eerste stap is dus om advies in te winnen bij de experts.

Laten we eens kijken naar een aantal manieren om dit te doen.

Als u zelf een aandelenportefeuille wilt opzetten, raad ik u ten zeerste aan geweldige bronnen te gebruiken, zoals Seeking Alpha .

Seeking Alpha helpt de dagelijkse belegger te begrijpen hoe hij een beleggingsportefeuille kan creëren die is afgestemd op zijn specifieke behoeften, via crowdsourced-expertartikelen.

Met crowdsourced-artikelen krijgt u informatie van mensen zoals:

Het lezen van zoveel standpunten helpt je ook bij het opbouwen van aandelenportefeuillemodellen.

Wanneer u aandelen of indexfondsen gaat selecteren, houd dan rekening met het volgende:

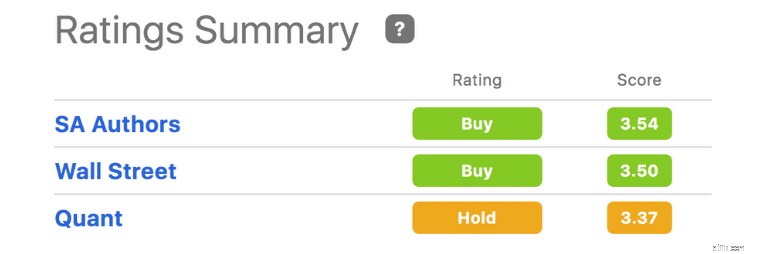

Bekijk ook de aandelenbeoordelingen van Seeking Alpha voor meer informatie over aandelen.

Bekijk bijvoorbeeld de aandelenbeoordelingen van Tesla:

Onder het diagram Beoordelingsoverzicht ziet u de geconsolideerde informatie van:

In feite heeft het Quant-algoritme van Seeking Alpha (zie screenshot van de Ratingsamenvatting) de afgelopen twaalf jaar de S&P 500 keer op keer verslagen.

Hoewel het opbouwen van een portefeuille niet altijd eenvoudig is, vooral als u de doe-het-zelf-aanpak gebruikt, kunt u altijd tools zoals Seeking Alpha gebruiken om u te helpen zelf investeringsbeslissingen te nemen.

Aanbevolen literatuur: Op zoek naar alfabeoordeling

Portfolioopbouw is meer een kunst dan een wetenschap.

Daarom kan het zinvol zijn om een doorgewinterde professional, zoals een financieel adviseur, in te huren om u te helpen bij het navigeren door de markten.

Financiële adviseurs volgen strenge lessen en slagen voor examens zoals:

Bent u op zoek naar een integrale adviseur, overweeg dan om iemand met het predicaat CFP(r) te zoeken.

Het doel van adviseurs is om een uitgebreid financieel plan op te stellen rond uw unieke doelen.

Financiële adviseurs geven u advies op gebieden als:

Vaak fungeren adviseurs echter meer als psycholoog dan als beleggingsprofessional!

Dat komt omdat uw aandelenportefeuille u niet alleen geld moet opleveren, maar ook moet omgaan met uw psychologische zorgen als het om de aandelenmarkt gaat.

Financieel adviseurs ontvangen betalingen op 2 manieren:

Adviseurs die alleen betalen, zijn mijn favoriet.

Dat komt omdat een structuur waarbij alleen kosten worden betaald potentiële belangenconflicten vermijdt.

Producten waarmee adviseurs een commissie verdienen, kunnen zijn:

Als adviseurs een commissie verdienen voor elk product dat ze verkopen, verkopen ze u mogelijk geen product dat 'het beste bij uw situatie past'.

In plaats daarvan mogen ze u alleen een product verkopen dat “geschikt” is.

Kies de klantgerichte adviseur, en niet de productgerichte adviseur.

U kunt al deze informatie vinden door eenvoudigweg een kennismakingsgesprek met een adviseur te plannen (en kennismakingsgesprekken zijn doorgaans gratis).

Tijdens uw eerste gesprek kunt u de adviseur vragen stellen zoals:

Robo-adviseurs creëren via algoritmen beleggingsportefeuilles die zijn aangepast aan uw behoeften.

Als u uw beleggingen wilt automatiseren, dan zijn robo-adviseurs wellicht iets voor u.

Strategische portfolioopbouw met robo-adviseurs komt neer op:

Het nemen van beslissingen over aandelenportefeuilles met behulp van robo-adviseurs kan echter zowel voor- als nadelen hebben.

Profs van Robo-adviseurs:

Nadelen van Robo-adviseur:

Ik zou zeggen dat het grootste voordeel van robo-adviseurs is dat ze lagere kosten in rekening brengen dan de gemiddelde vermogensadviseur.

Dit is het verschil tussen de kosten:

Een verschil van 0,75% kan een GROOT verschil maken (we hebben het over €100.000) over een paar decennia beleggen.

Met robo-adviseurs kunt u ook aandelenportfolio-trackers maken die u meldingen sturen wanneer:

Dus welke robo-adviseurs zijn de beste?

Als je een beginnende belegger bent, raad ik je aan Acorns 👇

eens te bekijkenAcorns is een robo-adviseur-app voor beginnende beleggers en u kunt een rekening openen met slechts $ 5.

Na uw investering van $ 5 is er geen minimale investering (u kunt dus $ 0,25 per keer investeren!).

Als u een meer ervaren belegger bent (en als u wat meer geld heeft om te beginnen met beleggen), kijk dan eens naar M1 Finance 👇

M1 Finance is een robo-adviseur-app voor gemiddelde tot gevorderde beleggers, die meer dan 6.000 verschillende aandelen en ETF's aanbiedt. Om een individueel account te openen, heb je $ 100 nodig.

Over het algemeen zijn er twee beleggingsstijlen:

Passief beleggen is wanneer u een actief koopt en van plan bent dit voor de lange termijn aan te houden, ongeacht de marktschommelingen.

Als passieve belegger stel je het in en vergeet je het.

De beste passieve beleggingen voor groei zijn onder meer:

Passieve beleggers zullen niet proberen de markt te timen.

Ze kopen en houden.

Een actieve belegger is iemand die de markt dagelijks in de gaten houdt en heel vaak activa koopt en verkoopt.

Actieve beleggers zijn als daghandelaren:ze rusten niet.

Actieve beleggers maken doorgaans gebruik van externe tools zoals Op zoek naar alfa om hen te helpen betere investeringsbeslissingen te nemen.

Hoewel ik zelf een passieve belegger ben, gebruik ik Seeking Alpha ook om op de hoogte te blijven van belangrijke markttrends en de nieuwste beleggingsinzichten.

Ik handel echter niet altijd op basis van de laatste beleggingsinzichten.

En dat is de zorg van actieve beleggers:

Ze kopen misschien op emotie.

Dit is het gevaar als je een actieve belegger wordt.

U kunt de media (die vaak graag slecht nieuws posten) uw beleggingsbeslissingen laten bepalen.

Als u echter een doorgewinterde belegger bent en weet waar u aan begint, kunt u veel geld verdienen met actief beleggen.

Het opbouwen van een aandelenportefeuille is een van de best gewaardeerde activa je kunt eigenaar worden.

Maar om beter te begrijpen hoe u een aandelenportefeuille kunt samenstellen, moet u ook rekening houden met de locatie van uw activa.

Concreet zijn er 3 soorten beleggingsrekeningen:

Hier vindt u een overzicht van elk type beleggingsrekening.

Een belastbare beleggingsrekening is een rekening waarop u wordt belast op uw bijdragen EN investeringsgroei, dividenden, enz.

Met andere woorden:een belastbare rekening geeft u geen belastingvoordeel.

Aan de andere kant geven accounts met belastingvoordeel u een belastingvoordeel op een aantal van de volgende punten:

Welk belastingvoordeel u krijgt, hangt af van de beleggingsrekening.

Rekeningen met belastinguitstel en belastingvoordeel zijn daarentegen beleggingsrekeningen die u belastingvoordelen bieden wanneer u geld bijdraagt of wanneer u geld opneemt.

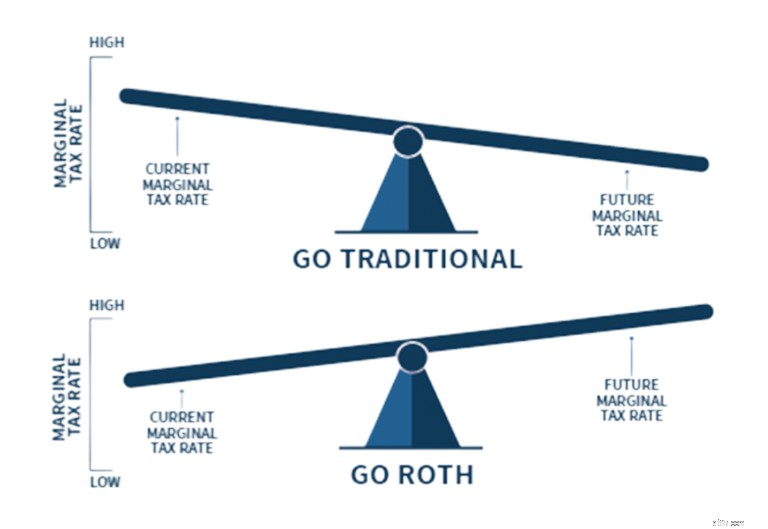

Voor rekeningen met uitgestelde belastingen (ook wel traditionele rekeningen genoemd) ontvangt u doorgaans een aftrek op uw belastingaangifte voor alle bijdragen die u levert.

Een belastbare aftrek bespaart u geld in het lopende belastingjaar.

Maar u moet belasting betalen over de groei van uw belegging wanneer u uw geld opneemt.

Op rekeningen met belastingvoordeel (ook wel Roth-rekeningen genoemd) wordt doorgaans geen belasting geheven op opnames van uw rekening. U betaalt dus geen belasting over de groei van uw beleggingen.

Met rekeningen met belastingvoordeel betaalt u echter wel belasting over de bijdragen die u in het lopende belastingjaar doet.

Dus wanneer moet u een Roth overwegen in plaats van een traditioneel account?

Het hangt af van uw huidige en verwachte toekomstige belastingschijf:

De reden waarom u nu misschien een Roth-rekening zou willen overwegen, is dat de belastingen op een historisch laag niveau staan.

En de kans is groot dat de belastingschijven in de toekomst omhoog zullen gaan.

Persoonlijk heb ik alleen Roth-accounts.

Maar de beslissing is persoonlijk, dus u moet echt naar uw eigen situatie kijken en met uw accountant praten.

Het goede nieuws is dat online investeringsplatforms zoals Acorns bieden een verscheidenheid aan accounts aan, zoals:

Als u vóór uw pensionering zonder boete over uw geld wilt beschikken, open dan een belastbare rekening.

De sleutel is om uw doelen te overwegen en een beleggingsrekening te openen die aan uw doelen zal werken (of het nu gaat om pensioen of niet-pensioen).

Met activaspreiding wordt bedoeld het opsplitsen van uw beleggingen over verschillende activaklassen.

Bijvoorbeeld:

U moet aandacht besteden aan de toewijzing van activa, omdat dit u helpt risico's te beheersen en het gewenste rendement te genereren.

Laten we elk van deze activaklassen eens nader bekijken.

Bij het opbouwen van een portefeuille hoeft u zich niet alleen te concentreren op aandelen en obligaties.

U kunt ook alternatieve activa opnemen.

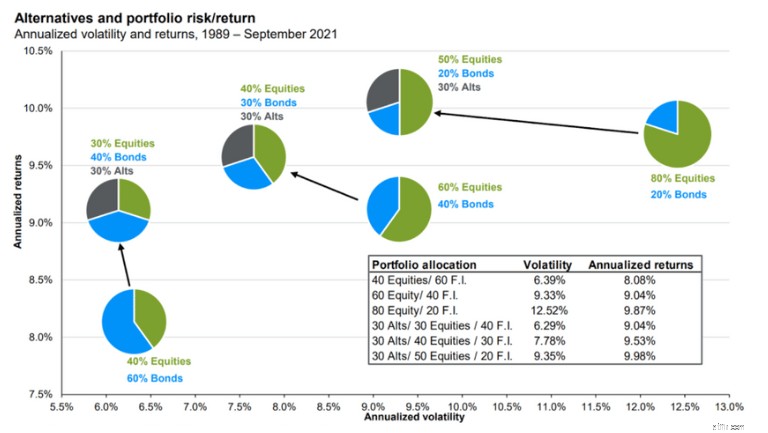

Sommige financiële experts raden zelfs aan om 30% van uw vermogen te investeren in alternatieve beleggingen .

De belangrijkste items zijn onder meer:

Alternatieve activa behoren ook tot de beste beleggingen om te beschermen tegen inflatie .

Dat komt omdat ze beter kunnen presteren dan een reguliere portefeuille met alleen aandelen en obligaties.

In feite kan het toevoegen van slechts 20% aan alternatieve activa aan uw gewone aandelenportefeuille het rendement verhogen en tegelijkertijd de volatiliteit verminderen.

Haal dus het beste van twee werelden.

Hier is een illustratie die dit idee in meer detail kan laten zien:

Met alternatieven kan uw portefeuille minder riskant zijn (oftewel minder volatiel) en kan uw rendement nog steeds hoger zijn dan wanneer u gewoon een gewone obligatie- en aandelenportefeuille zou hebben.

Als u geïnteresseerd bent in alternatieve activa, dan raad ik Yieldstreet ten zeerste aan dat een van de toonaangevende alternatieve investeringsplatforms is.

Om een aandelenportefeuille op te zetten, moet u een aantal aandelen in uw totale allocatie opnemen.

Het uiteindelijke doel van aandelen is om ze later voor meer geld te verkopen dan je oorspronkelijk hebt betaald.

En historisch gezien heeft de aandelenmarkt altijd een stijgende lijn vertoond:

Hoewel er altijd een onvermijdelijke neergang op de aandelenmarkt zal zijn, zullen de markten, gebaseerd op de geschiedenis, stijgen – zelfs na een neergang.

Als u klaar bent om een aandelenportefeuille op te bouwen, kijk dan eens naar M1 Finance .

M1 is een top robo-adviseur die u de mogelijkheid biedt om te beleggen in meer dan 6.000 indexfondsen, aandelen en ETF's.

Van een obligatie is sprake wanneer u geld leent aan een lener. In ruil daarvoor stemt uw lener ermee in om u 100% van uw lening plus rente terug te betalen.

Obligaties zijn minder riskant dan aandelen, omdat u verzekerd bent van een rendement van 100% op uw belegging PLUS een kleine rente (doorgaans rond de 3%).

Zorg er dus altijd voor dat u eerst fundamenteel onderzoek doet voordat u een obligatie koopt.

Houd er rekening mee dat het opbouwen van portefeuilles vaak een evenwichtsoefening is tussen aandelen (zoals aandelen) en obligaties.

Exchange Traded Funds (ook wel ETF's genoemd) zijn fondsen die doorgaans een index volgen (zoals de S&P 500).

ETF's zijn vergelijkbaar met aandelen, maar in plaats van slechts 1 bedrijf te kopen (zoals u met een aandeel zou doen), kunt u met 1 ETF blootstelling verwerven aan honderden bedrijven tegelijk (aangezien een ETF een fonds is en geen aandeel).

ETF's bevatten vaak meerdere:

ETF's zijn vaak geweldige beleggingsvehikels voor beginnende beleggers, omdat je met de aankoop van slechts 1 ETF blootstelling aan veel verschillende bedrijven krijgt (bijvoorbeeld).

Dit is waarom ik van ETF's houd:

Populaire investeringsplatforms zoals M1 Finance bieden meer dan 6.000 ETF's en aandelen aan.

Beleggingsfondsen zijn vergelijkbaar met ETF's omdat ze een verzameling beleggingen zijn die doorgaans een index volgen.

Beleggingsfondsen hebben veel voordelen, zoals:

Omdat beleggingsfondsen worden beheerd door professionele managers, kosten ze doorgaans meer dan ETF's.

Gemiddeld de kostenratio (ook wel de kosten om een bepaald fonds aan te houden) zijn bij beleggingsfondsen hoger dan bij ETF's, omdat beleggingsfondsen doorgaans worden beheerd door een professioneel team.

En afhankelijk van de belastingstatus (belastbaar versus belastingvoordeel/uitgestelde belasting) van de beleggingsrekening waarop uw beleggingsfonds zich bevindt, kan het actieve beheer van het beleggingsfonds betekenen dat u belasting moet betalen.

Als u een beleggingsportefeuille met lage kostenratio's (oftewel minder geld uit eigen zak) wilt opbouwen, kunt u ook overwegen beleggen in indexfondsen .

Een indexfonds wordt passief beheerd en kan een ETF zijn of een beleggingsfonds dat een bepaalde marktindex volgt.

Het populairste type indexfonds volgt de S&P 500.

Andere populaire indices zijn onder meer:

Dat komt omdat een indexfonds de index volgt.

De prestaties van uw indexfonds moeten dus de prestaties weerspiegelen van de index die deze volgt.

En tot slot:als u een aandelenportefeuille wilt creëren die gediversifieerd is, vergeet dan niet om contant geld op te nemen.

Het wordt aanbevolen om ongeveer 3% tot 5% van het contante geld achter de hand te houden in uw totale portefeuille.

Het geld zal dienen als “droog poeder” voor investeringsmogelijkheden en zal u helpen voor te bereiden op een recessie .

Er zijn zoveel soorten contant geld op rekeningen, zoals:

Als u zoveel mogelijk waar voor uw geld wilt krijgen, bekijk dan de CIT Bank hoogrentende spaarrekening .

Vooral als uw investeringstijdlijn van korte duur is (ongeveer 1 jaar), dan is contant geld een geschikt bezit.

De allocatie van activa helpt ook bij het opbouwen van portefeuillebescherming tegen marktvolatiliteit.

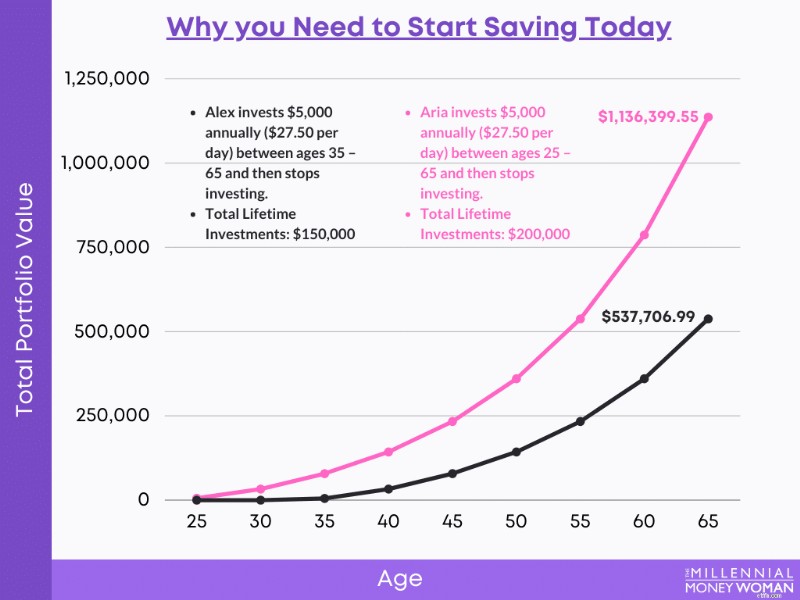

Als u een aandelenportefeuille wilt samenstellen, zorg er dan voor dat u rekening houdt met uw leeftijd en risicotolerantie.

Als u twintig, dertig of zelfs veertig bent, bent u jong genoeg om meer risico te nemen door in aandelen te beleggen en te herstellen van beleggingsverliezen.

Dat komt omdat je de tijd aan je zijde hebt.

Zoals u kunt zien, is het zo dat hoe eerder u investeert, hoe beter u af bent als u met pensioen gaat.

Aan de andere kant, als u net met pensioen bent, bent u waarschijnlijk op zoek naar activa die minder risico met zich meebrengen en die inkomsten genereren die uw salaris kunnen nabootsen.

Als dit het geval is, wilt u misschien investeren in:

Hoewel het altijd goed is om met een beleggingsadviseur te praten om u te helpen uw beleggingsportefeuille aan te passen, zijn er verschillende richtlijnen voor portefeuilleverdeling die u kunnen helpen bij het samenstellen van een aandelenportefeuille.

Eén van deze richtlijnen staat bekend als de Regel van 120.

Dus als u 25 jaar oud bent, heeft u 120 min 25, wat gelijk staat aan 95% van uw geld in aandelen.

Als je 15 jaar oud bent, zou je 100% van je geld in aandelen hebben.

Hoewel de regel van 120 slechts een richtlijn is, is het ook belangrijk om rekening te houden met uw eigen comfortniveau bij het nemen van risico's.

Enkele veelvoorkomende redenen waarom mensen beleggen zijn:

Als uw doel bijvoorbeeld een doel voor de kortere termijn is (dat binnen de komende twee tot drie jaar plaatsvindt), wilt u wellicht minder risico nemen.

De sleutel tot het opbouwen van een aandelenportefeuille komt neer op het vinden van de juiste balans tussen het risico dat u kunt (en wilt) nemen en het beheren van uw beleggingsrendementverwachtingen.

U kunt succes in uw aandelenportefeuille creëren door eerst uw doelen beter te begrijpen.

Enkele overkoepelende doelen zijn:

Uw doelstellingen bepalen welke soorten aandelen u in uw portefeuille opneemt – en in welke verhouding.

Als u bijvoorbeeld een beleggingsportefeuille wilt maken met inkomstengenererende activa , dan moet je je onderzoek doen en geschikte investeringen kiezen die een inkomstenstroom opleveren, zoals huurvastgoed.

Als het echter uw doel is om contant geld op te slaan, kunt u overwegen een hoogrentende spaarrekening te openen .

Door een beleggingsportefeuille voor de lange termijn te creëren, kunt u het zich veroorloven wat meer risico te nemen.

Risico nemen betekent dat u het volgende kunt doen:

In wezen kunt u het zich veroorloven een groter deel van uw geld in investeringsinstrumenten te steken dat kan u een hoger rendement opleveren als u met pensioen gaat.

Enkele voorbeelden van langetermijninvesteringen zijn:

Houd er rekening mee dat het opbouwen van een portefeuille neerkomt op diversificatie en het op de juiste wijze beheren van risico's.

Aanbevolen literatuur: Beste langetermijninvesteringen

Het succesvol opzetten van een aandelenportefeuille komt ook neer op het focussen op winst op de lange termijn in plaats van winst op de korte termijn.

Het creëren van een beleggingsportefeuille voor de korte termijn kan ervoor zorgen dat u:

Als u voor de korte termijn (1 tot 3 jaar) belegt, kunt u risicovollere beleggingen beter vermijden.

Risicovollere beleggingen kunnen ertoe leiden dat u uw geld verliest en dat u tijd nodig heeft om van deze verliezen te herstellen.

Als je een kortetermijnportefeuille wilt opbouwen, dan is een aandelenportefeuille niet de beste keuze.

Overweeg in plaats daarvan te investeren in:

Als u op zoek bent naar kortetermijninvesteringen, zorg er dan voor dat u er een vindt die een hoog rendement biedt.

Daarom raad ik SaveBetter ten zeerste aan , die de best mogelijke deals combineert met de hoogste rentetarieven.

Als u een beleggingsportefeuille opbouwt, moet u uw beleggingen diversifiëren.

Met diversifiëren bedoel ik niet alleen verschillende activaklassen (waar we het eerder over hadden).

Diversificatie gaat over de manier waarop verschillende beleggingen verschillende rollen in uw portefeuille vervullen.

Uw activa moeten gediversifieerd zijn over:

In feite zijn portefeuilleaandelen effectief gediversifieerd met slechts 30 aandelen.

Het aantal aandelen in uw aandelenportefeuille is afhankelijk van:

Wanneer u uw geld over verschillende beleggingen spreidt, minimaliseert u de schade van een potentieel verlies dat gevolgen heeft voor uw hele portefeuille.

En het diversifiëren van uw beleggingen betekent dat u de veerkracht van uw portefeuille opbouwt.

Het bouwen van beleggingsportefeuillemodellen betekent ook dat u uw aandelenportefeuille periodiek opnieuw in evenwicht moet brengen.

Het opnieuw in evenwicht brengen van uw portefeuille heeft betrekking op het kopen en verkopen van aandelen in uw portefeuille om uw oorspronkelijke beleggingsallocatie te behouden.

Als u bijvoorbeeld begint met een portefeuille die voor 80% uit aandelen en voor 20% uit obligaties bestaat, kunnen prijsschommelingen ervoor zorgen dat uw initiële weging (dus de 80/20) in de loop van de tijd verandert.

Als u uw portefeuille opnieuw in evenwicht wilt brengen, moet u bepalen welke aandelen:

Een aandeel zou overwogen zijn als het oorspronkelijk slechts 5% van uw portefeuille in beslag nam, maar na verloop van tijd, als gevolg van prijsstijgingen, 7% van uw portefeuille waard zou zijn.

Het opnieuw in evenwicht brengen van uw portefeuille is geen grap en kan enige tijd in beslag nemen, vooral als u een beginner bent.

Als u er nog niet klaar voor bent om die tijd en energie te besteden, kijk dan eens naar M1 Finance .

Met M1 investeert u alleen, maar niet alleen.

M1 biedt automatische portefeuilleherbalancering, zodat u zich geen zorgen hoeft te maken dat u daar tijd aan besteedt.

Vooral als je een bepaalde voorraad nog maar korter dan 1 jaar hebt en besluit deze te verkopen, kan het zijn dat je belasting verschuldigd bent.

Blijf lezen, want in de volgende stap ga ik dieper in op het verlagen van uw belastingen.

Wanneer u een aandelenportefeuille opbouwt, is het ook belangrijk om rekening te houden met belastingen.

Denk eens terug aan stap 3 van dit proces (locatie van activa).

De activalocatie verwijst naar de belastingstatus van uw beleggingsrekeningen.

U kunt dus de volgende typen accounts hebben:

Bij belastbare rekeningen moet u rekening houden met de fiscale implicaties wanneer u een transactie doet.

De twee meest voorkomende soorten belastingen zijn:

Dus als u op zoek bent naar belasting-alfa (oftewel minder belasting betalen), is de vermogenswinstbelasting de ‘beste’ belasting.

Met ETF's heb je dat probleem niet.

Je kunt winsten ook compenseren met verliezen en omgekeerd.

Dus als u een kapitaalwinst van €10.000 neemt en een kapitaalverlies van €9.000, betaalt u feitelijk slechts €1.000 aan kapitaalwinst.

Nog beter:als u in het lopende jaar verlies lijdt, kunt u uw gewone inkomen (zoals uw salaris) feitelijk met maximaal $ 3.000 compenseren in elk belastingjaar (op het moment dat dit artikel werd geschreven).

Deze strategieën verwijzen doorgaans naar een tactiek die het oogsten van belastingverliezen wordt genoemd .

Het verzamelen van belastingverliezen kan vervelend zijn, vooral als u het allemaal alleen doet.

Houd er rekening mee dat uw verliezen niet worden toegestaan als u een aandeel verkoopt en het binnen 30 dagen vóór of na die verkoop vervangt door een zeer vergelijkbare belegging.

Dit wordt de 'wasverkoopregel genoemd .”

Portefeuilleaandelen kunnen erg volatiel zijn, dus u kunt uw emoties niet zomaar laten beheersen wanneer u koopt en verkoopt.

Dat is waar uw aandelenexitstrategie een rol speelt.

Normaal gesproken bestaat dit criterium al voordat de belegger de aandelen koopt.

Enkele veel voorkomende criteria om een exit te activeren zijn:

Een aandelenexitstrategie helpt u te voorkomen dat u uit emotie, zoals angst, verkoopt (of koopt).

Emotionele beleggers falen vaak op de lange termijn.

Daarom betekent het bouwen van succesvolle portfoliomodellen dat u ook uw exitstrategie nodig heeft.

Het opbouwen van de veerkracht van uw portefeuille begint met het diversifiëren van uw beleggingen.

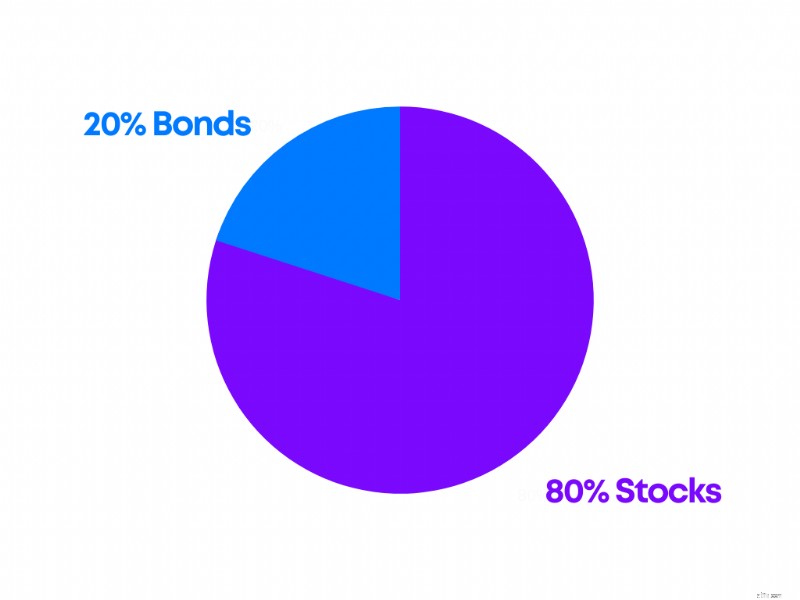

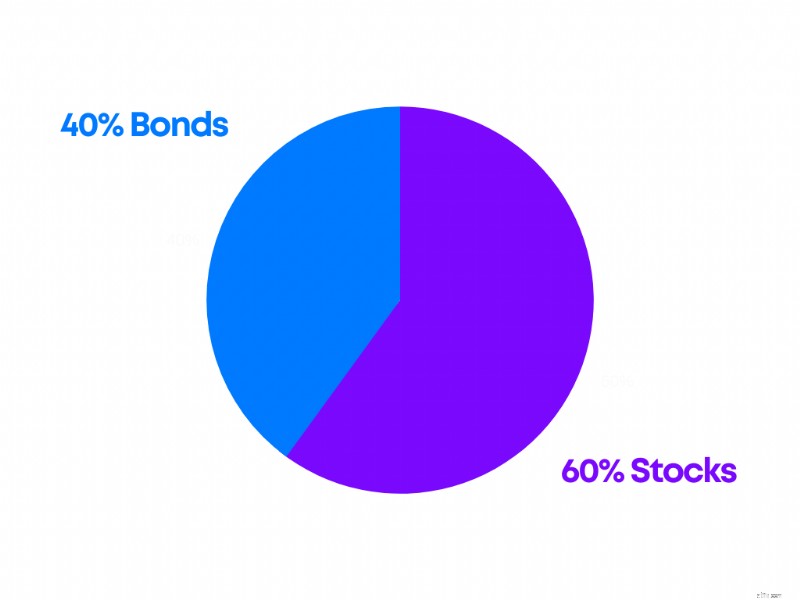

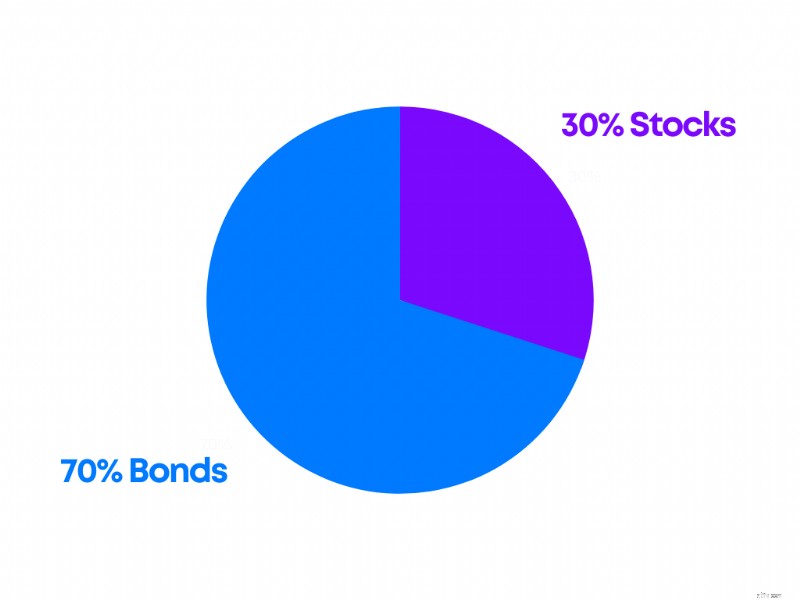

Hier zijn enkele voorbeelden van aandelenportefeuilles en hoe ze eruit zien, gebaseerd op hun risicoverdeling.

Een agressieve portefeuille is vaak ideaal voor:

Hier is een voorbeeld van een agressieve beleggingsportefeuille:

Een gematigde portefeuille kan daarentegen ideaal zijn voor:

Hier is een blik op een typische gematigde portefeuilleconstructie:

En tot slot kan een conservatieve portefeuille ideaal zijn voor:

Hier is een voorbeeld van een conservatieve portefeuille:

Het beste type aandelenportefeuilleallocatie hangt af van u en uw persoonlijke situatie.

Daarom kan het helpen om met een financieel adviseur te praten, die het gesprek kan begeleiden.

U kunt al vanaf €5 beginnen met het opbouwen van een aandelenportefeuille. U zult echter een groot verschil gaan zien naarmate u meer geld investeert. The key is making regular contributions to your stock portfolio and staying invested for the long term.

A good stock portfolio depends on how well-diversified it is. This means you are invested across multiple sectors, industries, and companies for example. A diversified portfolio lowers volatility and mitigates the impact of a loss in one particular stock.

First, understand your risk tolerance and your goals. Second, determine whether you want to invest in taxable or tax-advantaged accounts. Third, diversify your portfolio. Fourth, monitor your investments.

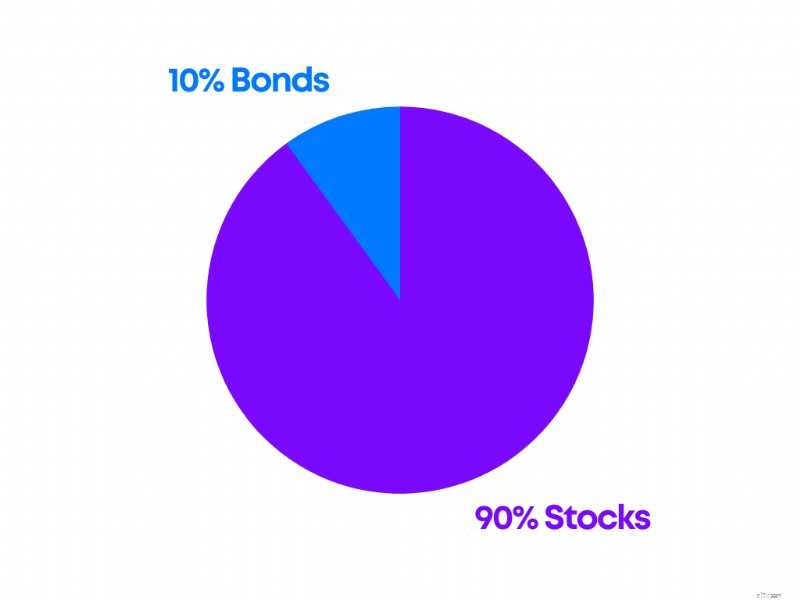

The ideal portfolio mix takes into account your own goals, situation, and what you want to accomplish with your invested money. For many who are in their 20’s, a portfolio with 90% stocks and 10% bonds might work. For those nearing retirement, a portfolio with 60% stocks and 40% bonds may do the trick.

Building a stock portfolio might sound like A LOT of work, but if you follow this step-by-step guide, you’ll find it a lot easier.

Regardless of whether you’re looking to invest your first $100 or your first $1,000, building a stock portfolio now can pay you in dividends (no pun intended!) in the future.

Now it’s your turn:

What elements of building a stock portfolio did I miss?

Let me know in the comments section below.

Heeft een aanklacht invloed op uw kredietwaardigheid?

Wat is een economische gracht?

Schuldenvrij leven:voorgoed uit de schulden komen

Hoe beïnvloeden rentetarieven de economie?

Kwalificeren civiele werknemers voor VA-leningen?

Planning van pensioenvermogen in uw boedelplan

Hoe lang moet u geannuleerde cheques en bankafschriften bewaren?