door Fiona Smith

door Fiona Smith

Openbaarmaking: Dit bericht kan kosteloos worden gecompenseerd door partners die zijn vermeld via aangesloten partnerschappen. Dit heeft geen invloed op onze beoordelingen en de meningen zijn die van onszelf. Lees hier meer.

Er zijn veel handleidingen beschikbaar over hoe je snel uit de schulden kunt komen, maar dit is wat deze uniek maakt:

Ik heb de exacte strategieën in deze blogpost gebruikt om mijn klanten te helpen $ 100.000 aan hoge renteschulden af te betalen.

En in dit bericht ga ik dezelfde negen manieren met u delen om uit de schulden te komen die ik aan mijn klanten heb gegeven, zodat u hetzelfde kunt doen.

Voordat we ingaan op de 9 strategieën om snel uit de schulden te komen, denk ik dat het belangrijk is om mijn 3 regels te onthullen om uit de schulden te komen en permanent uit de schulden te blijven:

Zo simpel is het.

Als u evenveel (of erger nog – meer uitgeeft dan) u verdient, zijn uw kansen om uit de schulden te komen zeer klein.

Nu je mijn regels kent, gaan we er meteen in duiken!

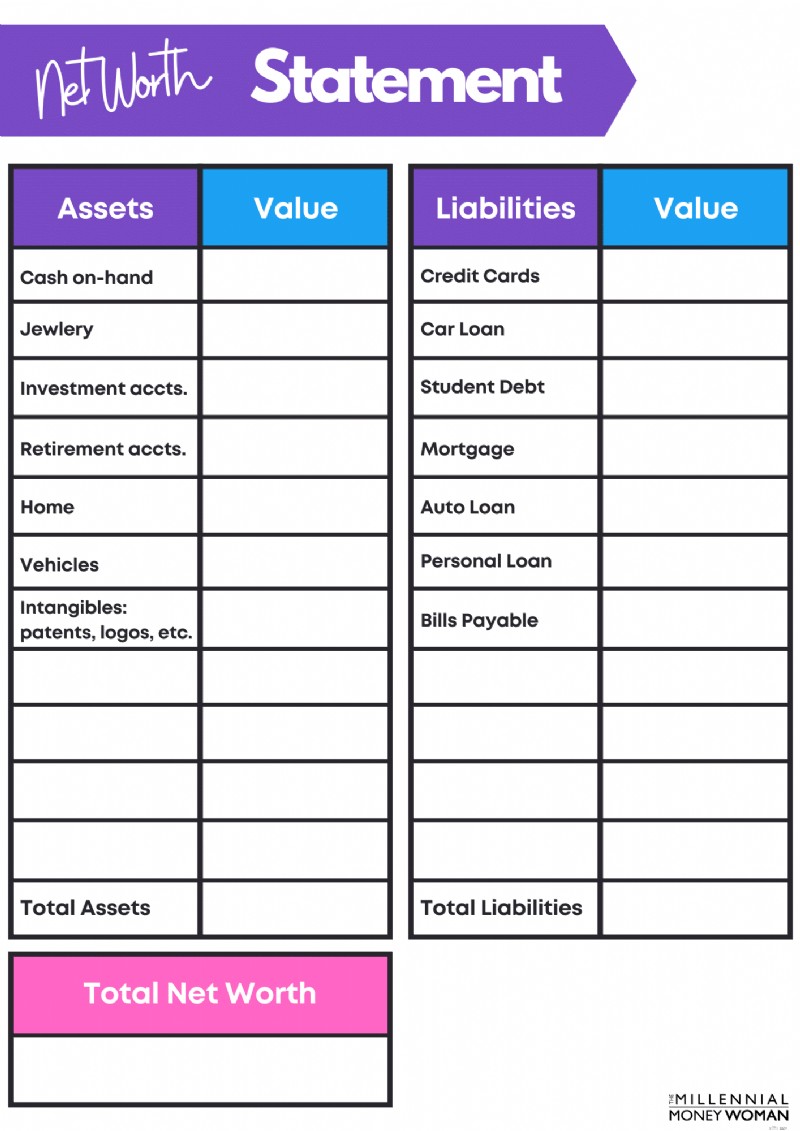

Voordat u er zelfs maar aan denkt om uw chequeboek tevoorschijn te halen en uw schulden te gaan betalen, is het zo belangrijk om uw huidige schuldenpositie te begrijpen.

Voordat u uw schulden afbetaalt, moet u weten hoeveel schulden u heeft.

Als u wilt weten hoeveel schulden u heeft, is het tijd om uw vermogenswaarde te bepalen .

Als u uw nettovermogen nog niet heeft bijgehouden, bekijk dan hieronder mijn gratis sjabloon voor vermogensoverzichten.

Het is eenvoudig, maar het klaart ook de klus.

Meld u hieronder aan om mijn gratis vermogenssjabloon en mijn nieuwste inhoudsupdates te ontvangen.

Uw nettowaarde zal u helpen een beter overzicht te krijgen van uw schuldenbeeld.

Je moet echter verder ingaan op je schuldenbeeld en het volgende vermelden:

Hier is een voorbeeld:

Creditcard 1

$ 5.000

29%

Creditcard 2

$ 2.000

24%

Eigen vermogen kredietlijn

$ 50.000

10%

Ja, ik weet dat het ongemakkelijk is om de ruwe gegevens te zien over hoeveel schulden je hebt, maar dat is de enige manier waarop je vanaf vandaag een plan kunt opstellen om uit de schulden te komen.

Jongens en meiden:als je de allereerste stap wilt weten om uit de schulden te komen, gaat het erom te begrijpen hoeveel schulden je hebt.

En om te weten hoeveel schulden u heeft, moet u eerst het volgende begrijpen:

Het is echt zo simpel.

Je kunt niet door het leven gaan zonder de cijfers te negeren. En geloof me, als ik spreek van iemand die niet zo dol is op wiskunde, weet ik dat cijfers ontmoedigend kunnen zijn.

Om financieel succesvol te worden, wordt u de CFO van uw huishouden.

Dat was waarschijnlijk het beste financiële advies Ik heb ooit (van mijn multimiljonair-mentor) ontvangen, en het is tijd dat ik dit advies aan jou doorgeef.

Hoe wordt u de CFO van het huishouden?

Door inzicht te krijgen in uw inkomsten en uitgaven… met andere woorden:raak vertrouwd met uw budget !

Als u niet helemaal bekend bent met enkele basisprincipes van budgetteren, zal ik enkele basisregels voor u illustreren:

Maandelijkse woningschuld

Hoeveel u zou moeten uitgeven aan uw maandelijkse huisvestingsrekeningen, inclusief:

– Belastingen

– Rente

– Directeur

– VvE-kosten (indien van toepassing)

– Verzekering voor huiseigenaren

<28% bruto maandinkomen

Totale consumentenschuld

Elke schuld die een lening op korte termijn is (kan binnen 1 jaar worden terugbetaald). Dit omvat:

– Creditcards

– Kredietlijnen

– Voorschotten in contanten

<20% van het netto maandinkomen

Totale maandelijkse schuld

Eventuele schuldbetalingen – zowel op lange als op korte termijn.

<36% van het bruto maandinkomen

Zoals ik al zei:dit zijn vuistregels voor budgettering , dus neem deze cijfers met een korreltje zout.

Als u echter merkt dat u veel te veel geld uitgeeft als het om creditcardschulden gaat, weet u bijvoorbeeld dat u een levensverandering moet doorvoeren zodat u financiële vrijheid kunt vinden.

Als je net als ik bent, wil je waarschijnlijk een app die: is

Ik kan niet opereren zonder een visueel effect te hebben, dus daarom raad ik aan You Need A Budget te bekijken .

Vervolgens is het tijd om erachter te komen hoe ik uw lijst met behoeften, wensen en wensen noem.

Behoeften

Basiskosten voor levensonderhoud – je moet dit geld uitgeven om te overleven:

– Huur

– Voedsel

– Hulpprogramma's

Wil

Uitgaven die u wilt uitgeven, maar niet per se hoeft uit te geven:

– Uit eten gaan

– Elektronische gadgets

– Naar de film gaan

Wensen

Uitgaven die je graag zou willen uitgeven, maar die doorgaans veel kosten en waar je niet van hoeft te overleven:

– Vakanties

– Nieuwe huizen

– Nieuwe (niet gebruikte) auto's

Zoek uit welke van uw uitgaven onder de categorie behoeften versus wensen versus wensen vallen... en schrap alle uitgaven die niet onder de categorie behoeften vallen.

Is dat een beetje extreem?

Absoluut – maar als je in de schulden verdrinkt, moet je nogal extreme maatregelen nemen om uit dat gat te klimmen.

Al het geld dat u bespaart door uw… te schrappen

…Moet nu worden omgeleid naar uw schuld – en ik heb hieronder de perfecte twee methoden (strategieën 6 en 7) die u kunnen helpen die schuld op een snelle en efficiënte manier te verminderen.

Als u uw 'waarom' begrijpt, zult u zien dat uw acties aansluiten bij uw doelen .

Dit is een oefening die ik wil dat je doet:

Als ik deze oefening zelf doe, merk ik dat ik diep graaf in het uitzoeken wat ik wil (en wat mijn man wil), wat onze motivatie zoveel meer aanwakkert.

En dat is de sleutel: Vind de vonk die uw inspiratie en motivatie doet ontbranden.

Hieronder staan mijn motivaties:

Je kunt niet uit de schulden komen zonder een glasheldere reden.

Daarom is het zo belangrijk om eerst uw langetermijndoelen te begrijpen, voordat u actie onderneemt.

Denk eens terug aan het begin van dit artikel, waar ik sprak over 3 eenvoudige regels om uit de schulden te komen en uit de schulden te blijven:

Laten we het hebben over manieren waarop u uw inkomen kunt verhogen.

En nee, ik bedoel niet dat je simpelweg moet wachten tot je werkgever je een loonsverhoging geeft...

Afbeelding:De duizendjarige geldvrouw | Bron:Investopedia

U zult lang moeten wachten totdat uw salaris stijgt tot het niveau dat u nodig heeft om uw schulden af te betalen.

Overweeg in plaats daarvan uw inkomen te verhogen door... u raadt het al, een bijzaak of door passief inkomen !

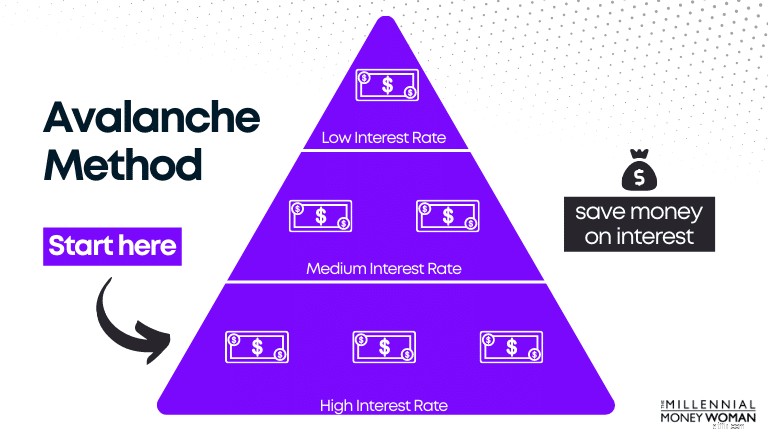

Een van mijn favoriete manieren om uit de creditcardschulden te komen is door gebruik te maken van de zogenaamde lawinemethode.

Neem als voorbeeld de onderstaande illustratie, waarin de schulden zijn gesorteerd op basis van rentepercentage.

Hier heb je verschillende schuldenniveaus, allemaal met verschillende rentetarieven.

U betaalt een minimum aan alle schulden, behalve de schulden met een hoge rente, waarbij u de meeste betalingen doet in een poging de schulden zo snel mogelijk kwijt te raken (wat betekent dat u meer geld op zak heeft).

Waarom beginnen we met eerst de hoogste rente af te betalen?

Hoe hoger de rente, hoe meer geld er uit uw zak komt.

Als u eerst de hoogste rentebetaling elimineert, 'bespaart' u effectief geld op rente (zoals in ons voorbeeld hierboven).

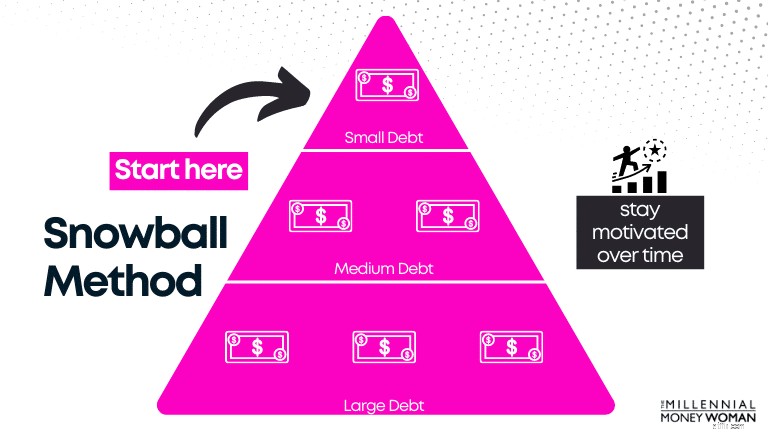

De sneeuwbalmethode is vergelijkbaar met de Avalanchemethode, behalve met één belangrijk verschil:

Kijk eens naar de onderstaande illustratie, die lijkt op de Avalanche-illustratie, behalve dat deze is gesorteerd op basis van het schuldensaldo en niet op het rentepercentage van de schulden.

Merk op hoe u eerst de meeste betalingen doet voor uw kleinste saldoschuld.

Zodra de kleinste schuld is geëlimineerd, doet u betalingen voor de volgende hoogste schuld.

De reden waarom de sneeuwbalmethode effectiever kan werken dan de lawinemethode is omdat je mogelijk meer (en snellere) successen boekt met de sneeuwbalmethode, wat erg motiverend kan zijn.

Als je meer succes ziet in een kortere tijd, wordt je gedrag versterkt.

Dit betekent op zijn beurt dat de kans groter is dat je deze gewoonten in de praktijk brengt en zo meer succes boekt.

Hieronder heb ik een illustratie gemaakt om je de voor- en nadelen van de sneeuwbal versus de lawinemethode te laten zien:

Extra betalingen worden gedaan op

Kleinste lening

Lening met de hoogste rente

Minimale betalingen worden gedaan op

Elke schuld maandelijks (exclusief hoogste rente)

Elke schuld maandelijks (exclusief hoogste rente)

Wanneer de eerste schuld is afbetaald…

Betaal het eerstvolgende hoogste leningsaldo af

Betaal de eerstvolgende hoogste rente af

Makkelijkst om op koers te blijven

Ja

Nee

Bespaart het meeste geld

Nee

Ja

Kost het de kortste tijd?

Meestal wel

Vaak niet

Hoewel het je wiskundig gezien meer geld zou besparen met de lawinemethode, kan het moeilijker zijn om in het echte leven te oefenen, omdat het langer kan duren voordat je succes ziet.

Het is aan jou om te beslissen welke strategie voor het afbetalen van schulden je zal helpen je doelen te bereiken.

De techniek voor het overboeken van rentesaldi met 0% rente is een smerig geheimpje van mij – en ik heb deze truc ook aan een paar van mijn jonge professionele leerlingen aanbevolen.

Laten we beginnen met het herzien van de definitie van een 0% rentesaldooverdracht.

Met andere woorden, u betaalt gedurende de actieperiode van 6 tot 12 maanden geen rente over het saldo dat u zojuist heeft overgemaakt, voordat u opnieuw rente moet betalen over uw saldo.

Laten we eens kijken naar de voor- en nadelen van een saldo-overdracht van 0%:

Profiteer van de 0% rente

Er kunnen hogere rentetarieven gelden nadat de “promotieperiode” van 0% is verstreken

Verplaats uw bestaande schuldensaldo naar een creditcard met mogelijk betere voorwaarden

Er kunnen kosten voor de saldooverdracht in rekening worden gebracht

Type creditcardconsolidatiemethode

U loopt het risico meer schulden op te bouwen in plaats van uw bestaande schulden af te betalen

Dit is wanneer de 0% APR-saldooverdracht werkt:

Wees alsjeblieft niet zoals een van mijn collega's die ik kende:

Als u het type persoon bent dat zich niet verplicht om schulden af te betalen, dan zal deze strategie om uit de schulden te komen niet in uw voordeel werken – omdat u het risico loopt dat u nog meer schulden aan uw bestaande schulden toevoegt.

Als dat het geval is, raad ik u aan strategie nr. 9 (het consolideren van uw schulden) te overwegen.

Het laatste punt om uit de schulden te komen, is door te overwegen uw schulden te consolideren.

Laten we eens kijken naar de voor- en nadelen van schuldconsolidatie:

Betaal uw schuld eerder af

Zal uw financiële problemen niet wegnemen – dat is uw zaak

Kan over het geheel genomen minder rente betalen – omdat consolidatieplannen vaste schema’s zijn (in tegenstelling tot creditcards, waar er geen terugbetalingsdeadline is)

– Kosten voor het aangaan van leningen

– Saldooverdrachtskosten

– Afsluitingskosten

– Jaarlijkse kosten

Normaal gesproken worden deze kosten meegenomen in uw totale schuld, dus u betaalt deze samen met uw maandelijkse schuldaflossingen.

Vereenvoudig uw financiën

In eerste instantie kan uw kredietscore dalen (vanwege een hard kredietonderzoek om de consolidatie op te zetten)

Zorg voor een vast aflossingsschema

Mogelijk moet u een hogere rente betalen, afhankelijk van uw kredietscore

Op de lange termijn kan consolidatie uw kredietscore verbeteren, vooral als uw betalingsgeschiedenis consistent is

Op de lange termijn kan consolideren uw kredietscore verbeteren – vooral als uw betalingsgeschiedenis consistent is.

Consolideren kan een goed idee zijn als je:

Tally is een app die ik zou aanbevelen als je op zoek bent naar:

Om voor Tally in aanmerking te komen, moet je een minimale FICO-score van 660 hebben. Ik moet vermelden dat Tally niet in alle staten beschikbaar is.

Hieronder vindt u een lijst met staten in Amerika die in aanmerking komen voor Tally:

Als u geïnteresseerd bent in het verkennen van andere soorten schuldconsolidatieleningen, dan raad ik u misschien ook aan om Upgrade te bekijken 👇

Bij een persoonlijke lening via Upgrade krijg je een vast tarief en looptijd met een duidelijke aflossingsdatum.

Dit kan zich vertalen in besparingen en tegelijkertijd de verrassingen elimineren van hoge rentetarieven die op elk moment kunnen veranderen.

Het geld wordt binnen een dag na goedkeuring rechtstreeks naar de door u gekozen rekening gestuurd.

De eerste strategie die ik zou overwegen om zonder geld uit de schulden te komen, ervan uitgaande dat uw kredietscore relatief goed is, is het gebruik van een creditcard met een saldo van 0%.

U hoeft gedurende een bepaalde periode (doorgaans tussen zes en twaalf maanden) geen rente over uw schuld te betalen. Dit is de periode waarin u zich ertoe moet verplichten uw schuld zoveel mogelijk af te betalen.

Het risico dat u loopt wanneer u uw schuldensaldo overboekt naar een nieuwe creditcard met een APR-promotieperiode van 0%, zorgt voor extra schulden.

Als u uw schulden wilt afbetalen als u blut bent, begint u met het maken van een budget, het verhogen van uw inkomen, het op tijd doen van betalingen, het bepalen van uw langetermijndoelen, het schrappen van alle onnodige uitgaven en het consistent blijven met uw betalingen.

De eenvoudigste manier om uit de schulden te komen, is door meer te betalen dan het minimaal vereiste bedrag. Als u uw budget en uitgaven onder de loep neemt, stop dan met het uitgeven van geld aan dingen die u niet nodig heeft. Dat geld moet worden gebruikt om uw schulden af te betalen.

De engste stap om uit de schulden te komen, is simpelweg naar uw vermogenoverzicht kijken en bepalen hoeveel schulden u werkelijk heeft.

Denk er zo over na:

Als u vandaag aan de reis begint om uit de schulden te komen, dan is vandaag het laagste punt.

Morgen zal het beter zijn, en overmorgen ook, enzovoort.

Het is beangstigend om naar al die slechte schulden te kijken, maar het is noodzakelijk als je een solide financiële toekomst wilt opbouwen.

Vergeet niet je 'waarom' te vinden:

Dat zijn mijn redenen om te blijven werken, geld te verdienen en rijkdom op te bouwen.

Wat is jouw “waarom”?

Sluit u aan bij meer dan 30.000 mensen die mijn wekelijkse tips ontvangen via e-mail

Elke zaterdagochtend krijgt u één praktische tip waarmee u meer geld kunt besparen, uw inkomen kunt verhogen en uw vermogen kunt vermenigvuldigen 👇

Geen spam. Alleen tips van de hoogste kwaliteit op internet.

Sluit je aan bij meer dan 30.000 anderen en krijg toegang tot exclusieve tips, strategieën en bronnen die ik nergens anders deel 👇

Kan ik voor mezelf afrekenen en storten?

Doet Apples benchmark van $ 1 biljoen er nog toe?

Wil je weten hoe je rijk kunt worden?

De 7 beste biotech-aandelen voor beleggers die een hekel hebben aan risico

Hoe u de voorraad van een artikel bij Target kunt controleren (Target DCPI)

Technologieaandelen:moet u borgen?

Kiyosaki:crash en depressie komen eraan — Hier zijn de 6 eenvoudige manieren waarop hij rijk wil worden van de fall-out