Wat zou je kunnen doen als je geen enkele schuldbetaling in de wereld had? Dat klopt - geen studieleningen, autobetalingen of creditcardrekeningen. U kunt elke maand een extra $ 300, $ 500 of misschien zelfs $ 800 in uw budget vrijmaken! Ah, dat is het schuldenvrije leven.

De snelste manier om uw schuldenvrije droom werkelijkheid te maken, is door de schuldensneeuwbalmethode te gebruiken.

De schuldsneeuwbalmethode is een schuldverminderingsstrategie waarbij u uw schulden aflost in volgorde van klein naar groot, ongeacht de rentevoet.

Maar zelfs meer dan dat, de schuldensneeuwbal is ontworpen om u te helpen uw gedrag te veranderen met geld zodat je nooit meer in de schulden komt. Het geeft je macht over je schuld - want als je die eerste aflost en doorgaat naar de volgende, zul je zien dat die schuld niet de baas is over je geld. Jij bent.

Hier is hoe de schuldsneeuwbalmethode werkt. . .

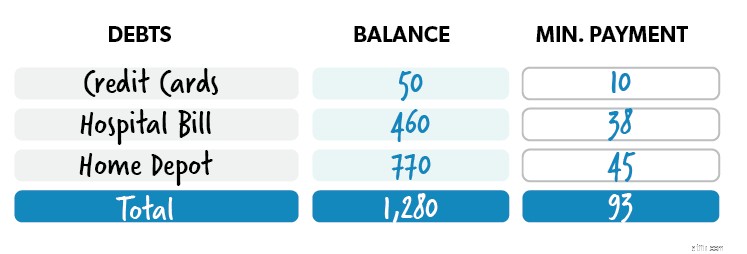

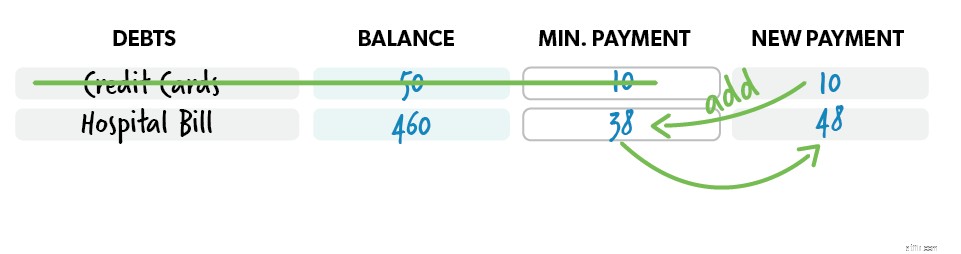

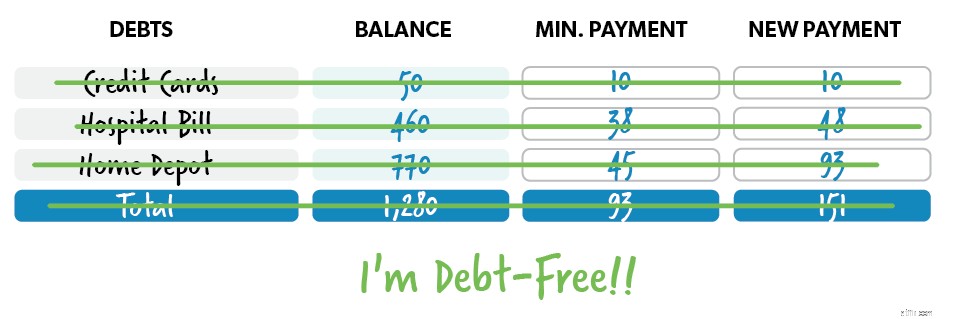

Stap 1: Maak een lijst van uw schulden van klein naar groot.

Stap 2: Voer minimale betalingen uit voor alle schulden behalve de kleinste - en gooi er zoveel mogelijk geld op. Zodra die schuld weg is, neem je de betaling en pas je deze toe op de volgende kleinste schuld, terwijl je doorgaat met het doen van minimale betalingen voor de rest.

Stap 3: Herhaal deze methode terwijl je je een weg baant door schulden. Hoe meer u betaalt, hoe meer uw vrijgemaakte geld groeit, als een sneeuwbal die naar beneden rolt.

Natuurlijk lijkt het erop dat het eerst wiskundig aflossen van de schuld met de hoogste rente het meest logisch is. Zou je daarmee niet het meeste geld besparen?

Ja en nee. Als je begint met de grootste schuld, zul je lange tijd geen tractie zien. Je zou kunnen denken dat je niet snel genoeg vooruitgang boekt en dan stoom verliest en stopt voordat je zelfs maar in de buurt van het einde komt. Het is belangrijk om je schulden af te betalen op een manier die je gemotiveerd houdt totdat je ze hebt weggevaagd. Het behalen van quick wins in het begin zal een vuurtje onder je aansteken om je resterende schulden af te betalen! Luister - los die kleinste schuld eerst af, en je zult de motivatie vinden om de afstand te gaan.

Grote persoonlijke financiën ontstaan niet toevallig.

Ze ontstaan door keuze.

Over ver gaan gesproken - zou het niet fijn zijn als de finish dichterbij kwam? Het is mogelijk! Hoe?

Hier zijn een paar manieren om uw schuldensneeuwbal te versnellen:

Nu denk je als een geldprof. Uw schuldensneeuwbal moet alle niet-hypotheekschulden omvatten - schulden worden gedefinieerd als alles wat u aan iemand anders verschuldigd bent. (Hoewel uw hypotheek technisch gezien een schuld is, nemen we deze niet op in de schuldensneeuwbal.)

Enkele voorbeelden van niet-hypotheekschulden zijn:

En trouwens, er bestaat niet zoiets als 'goede' schulden. Neem bijvoorbeeld studieleningen. Veel mensen beschouwen studieleningen als een schuld, maar de waarheid is dat ze op de lange termijn je financiën schaden.

De gemiddelde studieschuld per lener is bijna $ 39.000. 1 En het totaal aan uitstaande studieleningen is $ 1,58 biljoen. 2 Studieleningen zijn een enorme wegversperring voor het financiële succes van jonge volwassenen.

Denk er over na. De terugbetaling van studieleningen kan iemands vermogen om een huis te kopen, geld te besparen en te investeren voor de toekomst ernstig vertragen. Kortom:Nee schuld is een goede schuld.

Meer informatie:wat is de reden voor de schuldensneeuwbal?

U bent klaar om uw schuldensneeuwbal te beginnen zodra u uw noodfonds van $ 1.000 heeft gespaard. Dat noemen we Baby Step 1. Een noodfonds dekt die levensgebeurtenissen waar je niet op kunt plannen. Denk aan kapotte warmwaterboiler, tandheelkundige noodgeval of lekke band. Je snapt de drift. Een noodfonds zorgt ervoor dat u niet verder in de schulden moet komen om onverwachte uitgaven te betalen.

Dus dat gezegd hebbende, begin je je schuldensneeuwbal op Baby Stap 2. Dat betekent dat je op al je rekeningen op de hoogte bent en Baby Stap 1 hebt voltooid.

Nieuw bij de Baby Steps? Bekijk dit overzicht.

Het organiseren van uw schuldensneeuwbal is eenvoudig. Begin met het opsommen van al uw niet-hypotheekschulden in volgorde van klein naar groot. (Als je getrouwd bent, werk hier dan samen aan.) Volg vanaf daar de richtlijnen die we zojuist hebben behandeld en pak de kleinste schuld eerst aan. Ga naar de volgende kleinste en de volgende en de volgende totdat je schuldenvrij bent.

Als je droomt van een schuldenvrij leven, maak het dan waar met Financial Peace University —alleen beschikbaar in een Ramsey+-lidmaatschap. U leert hoe u uw schulden kunt afbouwen en kunt sparen voor de toekomst. Het is tijd om de controle over uw geld te nemen. Echt. Voor goed. En nu kun je het allemaal proberen met een gratis proefversie van Ramsey+.

Hoe u het meeste uit uw creditcardbeloningen haalt

10 eenvoudige stappen om uit de schulden te komen

Hoe legaal uit de lening van de betaaldaglening te komen?

Hoe u uw gezin aan boord kunt krijgen om uit de schulden te komen

Hoe zich te ontdoen van schulden?

27 manieren om uit de schulden te komen

Hoe een schuldconsolidatielening te krijgen?