In het complexe landschap van persoonlijke financiën onderscheidt schuldconsolidatie zich als een krachtig hulpmiddel om de controle over uw financiële situatie terug te krijgen. In dit artikel zullen we de schuldconsolidatie ontrafelen en onderzoeken hoe het werkt.

Als u meer dan een paar duizend dollar schuldig bent, vooral op creditcards met een hoge rente, heeft u waarschijnlijk schuldenconsolidatie overwogen. Maar wat is schuldconsolidatie precies, en hoe werkt het? Meer specifiek:wanneer is het zinvol, en wanneer is het de verkeerde strategie?

Laten we dieper ingaan op de basisprincipes van schuldconsolidatie om u te helpen beslissen wanneer dit de juiste stap is, en wanneer dit het potentieel heeft om uw situatie alleen maar erger te maken.

Schuldenconsolidatie is een financieringsregeling met als doel twee of meer leningen of kredietlijnen in één nieuwe lening te bundelen. Het is een van de beste strategieën die u kunt overwegen als u overweegt hoe u uit de schulden kunt komen. Voor veel individuen en koppels is dit de eerste stap naar schuldenvrijheid.

Maar wat van cruciaal belang is om te begrijpen bij schuldconsolidatie is dat het de hoeveelheid schulden die u verschuldigd bent niet vermindert . Het wordt simpelweg opnieuw verpakt in één enkele, beter beheersbare schuld.

Dat alleen al kan een uitstekende strategie zijn om uit de schulden te komen. Veel debiteuren vinden het gemakkelijker om één maandelijkse betaling voor één lening te beheren dan om meerdere betalingen voor verschillende verplichtingen te combineren.

Maar in een klassiek scenario voor schuldconsolidatie consolideert u niet alleen meerdere schulden onder één enkele lening, maar werkt u ook aan het verlagen van uw maandelijkse betalingen. Dat is mogelijk als u een lening kunt krijgen met een lagere rente dan de schulden die u consolideert.

Toch is een ander voordeel het omzetten van doorlopende schulden, zoals creditcards, in een lening op afbetaling.

Het probleem met creditcards is hun doorlopende karakter. Zelfs als u met uw creditcard betaalt, lijkt het saldo nooit te dalen. Dat is te danken aan een combinatie van zeer hoge rentetarieven – vaak meer dan 20% – en het voortdurende gebruik van de kaart voor nieuwe aankopen.

Met een schuldconsolidatielening met een vaste looptijd kunt u mogelijk al uw uitstaande schulden in maximaal drie of vijf jaar afbetalen. Creditcards daarentegen hebben de neiging een permanente schuld te worden. Schuldenconsolidatie is een manier om daar een einde aan te maken.

Stel dat u openstaande saldi heeft op vijf creditcards. De vijf kaarten samen hebben een gecombineerd saldo van $20.000, met een gemiddeld rentepercentage van 24%.

Uw maandelijkse betaling bedraagt ongeveer $ 500, oftewel 2,5% van het openstaande saldo. Maar $400 daarvan is rente! Dat betekent dat slechts $ 100 per maand naar hoofdsomvermindering gaat. In dat tempo zal het je minstens twaalf jaar kosten om je creditcards af te betalen, mocht dit ooit gebeuren.

U heeft de mogelijkheid om schulden te consolideren. De lening bedraagt $20.000, waarmee u alle vijf de kaarten kunt afbetalen. De looptijd bedraagt vijf jaar tegen een rentepercentage van 8%. Dat levert u een maandelijkse betaling op van $ 405,53.

Door de schuldconsolidatie te nemen, bespaart u niet alleen bijna $ 95 per maand op uw maandelijkse betaling, maar bespaart u ook jaren op de uitbetaling van de creditcards. Alleen al de gemoedsrust die je krijgt als je weet dat je over vijf jaar schuldenvrij zult zijn, rechtvaardigt schuldconsolidatie.

Maar je bespaart ook een fortuin aan rente. De maandelijkse rentelasten op de schuldconsolidatielening bedragen $133,33. Dat is slechts een derde van het rentebedrag dat u momenteel op uw creditcards betaalt!

De beste manier om schulden te consolideren is door gebruik te maken van een persoonlijke lening. Door te profiteren van de beste persoonlijke leningen, kunt u mogelijk een leenbedrag krijgen dat hoog genoeg is om al uw schulden af te betalen, en dat tegen een veel lagere rente. Om dat te doen, moet u goed begrijpen hoe u een persoonlijke lening kunt laten goedkeuren. Veel persoonlijke leningen zijn nu beschikbaar via online bronnen, dus u moet precies weten hoe het aanvraagproces werkt.

Consolideer meerdere leningen en kredietlijnen in één lening met één maandelijkse betaling

Converteert creditcards met variabele rente naar leningen met vaste rente

Bespaar duizenden dollars aan rente

Binnen slechts 3 tot 5 jaar uit de schulden komen, terwijl u met creditcards mogelijk nooit uit de schulden komt

Verbeter uw kredietscore – zie het volgende gedeelte

Vereist doorgaans een gemiddeld of beter krediet, vooral voor grotere leenbedragen

Met een eerlijk krediet bespaart u mogelijk niet veel op rente

Elimineert de schulden niet onmiddellijk, maar herverpakt deze in één enkele lening

Heeft het potentieel om u nog dieper in de schulden te steken als u doorgaat met lenen nadat u de schuldconsolidatie heeft veiliggesteld

Het is bekend dat sommige debiteuren serieel hun schulden consolideren, waarbij ze de ene consolidatielening omzetten in een steeds grotere.

Een van de onverwachte voordelen van schuldconsolidering is dat het uw kredietwaardigheid kan verbeteren. Veel kredietnemers hebben na een consolidatie vrijwel onmiddellijk een stijging van 20 tot 30 punten in hun kredietscore ervaren.

De reden voor deze scoreverbetering is de manier waarop kredietscores worden berekend.

Twee belangrijke factoren bij de berekening zijn 1) het aantal rekeningen met openstaande saldi, en 2) doorlopend krediet versus afbetalingsschuld.

Door een schuldconsolidatie uit te voeren en meerdere creditcards af te betalen, reduceert u meerdere kredietlijnen tot één schuld. Dat alleen al is een paar punten waard op uw credit score. Maar u spaart nog een paar punten omdat u van doorlopende schulden naar afbetalingsschulden gaat. De kredietbureaus geven de voorkeur aan schulden op afbetaling, vanwege de grotere voorspelbaarheid ervan, vooral met betrekking tot de rentetarieven.

Maar dat is nog maar het begin. Als u regelmatig en tijdig betaalt voor de schuldconsolidatie, zal uw kredietscore blijven stijgen.

Schuldenconsolidatie kan zelfs een belangrijke stap zijn in het opbouwen van uw kredietscore, vooral als uw score moet worden verbeterd.

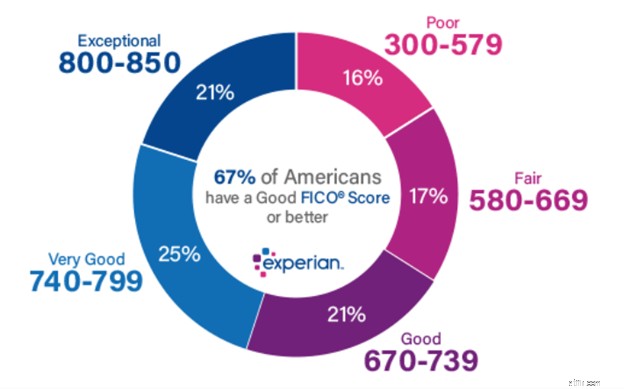

Volgens Experian, de grootste van de drie grote kredietbureaus, ziet de verdeling van de kredietscores er als volgt uit:

Zoals u kunt zien, begint een goed krediet bij 670. Als uw score lager is, moet u wellicht overwegen om met een van de beste krediethersteldiensten samen te werken om uw score op het niveau te brengen waarop deze moet zijn.

Een schuldconsolidatielening is nooit iets dat automatisch moet worden gedaan. U moet eerst goed nadenken over uw financiële situatie en uzelf dan de vraag stellen:moet ik aan schuldsanering doen?

Een schuldconsolidatielening is zinvol als een van de volgende situaties van toepassing is:

1. Uw inkomen en kredietscore zijn hoog genoeg om een lening te kunnen krijgen die groot genoeg is om al uw schulden af te betalen.

2. Uw credit score is hoog genoeg om u het voordeel te geven van een lagere rente dan u momenteel voor uw schulden betaalt.

3. De maandelijkse betaling van de schuldconsolidatielening zal lager zijn dan de gecombineerde betalingen van uw huidige schulden.

4. Je beschikt over een budget en je kunt binnen je mogelijkheden leven.

5. Je staat volledig achter het idee om uit de schulden te komen. U bent bereid nieuwe schulden te vermijden zodra de schuldconsolidatielening is afgesloten.

Een schuldconsolidatielening kan niet is zinvol als een van de volgende situaties van toepassing is:

1. Het lukt u niet om een schuldconsolidatielening te krijgen die genoeg geld heeft om al uw schulden af te betalen.

2. Uw kredietscore is redelijk of slecht, en u bespaart niet op de rente.

3. De maandelijkse betaling voor de schuldconsolidatielening kan hoger zijn dan de gecombineerde betalingen voor uw huidige schuld.

4. U heeft geen budget en het is niet zeker dat u zelfs na de consolidatie binnen uw mogelijkheden kunt leven.

Noch u, noch uw partner zijn volledig bereid om in de nabije toekomst het gebruik van krediet te vermijden.

Schuldenconsolidatie kan de beste vriend van een schuldenaar zijn. Je kunt het zien als een soort kaart om zonder gevangenisstraf te verlaten . Dat komt omdat schuldconsolidatie zoiets is als een vrijwillig faillissement.

In plaats van dat u uw leningen niet meer kunt afbetalen, consolideert u ze in één enkele lening met één maandelijkse betaling en betaalt u vervolgens al uw schulden binnen een paar jaar af. En als bonus zal de schuldconsolidatie een verbetering van uw credit score opleveren, wat precies het tegenovergestelde is van wat er zal gebeuren bij een faillissement.

Maar onthoud dat schuldconsolidering alleen zal werken als u de discipline heeft om de controle over uw financiën te behouden en te voorkomen dat u nieuwe schulden aangaat totdat de consolidatie volledig is betaald.

Als u deze twee factoren onder controle kunt krijgen, kan schuldconsolidering de juiste strategie voor u zijn.

De toekomst van AI:Keith Fitz-Gerald over meeslepende digitale ervaringen

4 valkuilen voor mensen die voor het eerst in Medicare zijn ingeschreven

6 manieren om waardering van werknemers te tonen tijdens de feestdagen

5 staten die belastingen verlagen voor volgend jaar - en 2 verhogen

Upromise-recensie 2024:studiebesparingen en cashback - is het het waard?

Interview – Bill Welch, directeur bedrijfsontwikkeling bij E&A Companies

Fidelity's FIGFX pleit voor investeren in het buitenland