De minister van Financiën presenteerde de definitieve begroting voor FY2019-2020 op 5 juli 2019. Hier zijn de belangrijkste hoogtepunten van de begroting.

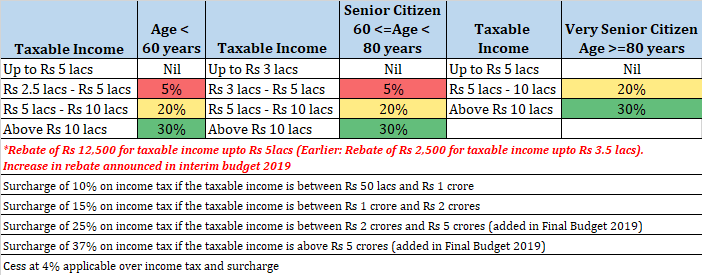

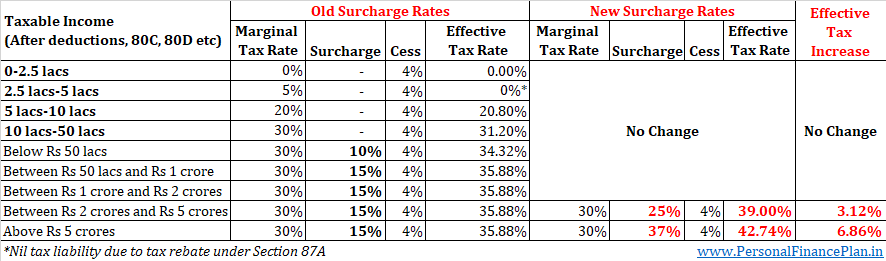

Er is geen wijziging in de inkomstenbelastingplaten. Er is een sterke verhoging van de toeslag voor degenen die meer dan Rs 2 crores verdienen.

We moeten begrijpen dat de impact van de toeslag niet alleen beperkt is tot uw salarissen. De opslag wordt geheven over alle soorten inkomsten, zelfs vermogenswinsten. Daarom is voor een belastingbetaler met een belastbaar inkomen van meer dan Rs 5 crores de langetermijn vermogenswinstbelasting op de verkoop van aandelen/aandelenfondsen 14,25% (10% LTCG-belasting, 37% toeslag en 4% belasting). Eerder was dit slechts 11,96% (10% LTCG-belasting, 15% toeslag en 4% cess). Dit is een behoorlijk aanzienlijke stijging.

De marginale vrijstelling op toeslag kan nog steeds worden gebruikt.

Om de vastgoedsector een duwtje in de rug te geven, heeft de regering voorzien in een extra belastingaftrek van Rs 1,5 lacs per boekjaar voor de rentebetaling voor de woninglening. Dit is onderhevig aan de volgende voorwaarden

Zoals u kunt zien, is dit voordeel alleen voor nieuwe kopers . Dit belastingvoordeel op grond van Sectie 80EEA zal ook in de volgende jaren beschikbaar zijn.

Dit belastingvoordeel komt bovenop het belastingvoordeel van Rs 2 lacs voor de betaling van rente op woonleningen op grond van sectie 24. Daarom kan het totale belastingvoordeel voor de lening die in FY2020 is genomen oplopen tot Rs 3.5 lacs.

Tegelijkertijd moeten we ook het nut ervan inzien. Voor een huis van Rs 45 lacs, krijgt u een lening van ongeveer Rs 36-37 lacs. Bij een rentepercentage van 9% en een lening van Rs 36 lacs voor 15 jaar, betaalt u in het eerste jaar Rs 3,2 lacs als rente . 3.08 lacs in het tweede jaar. 2,95 lacs in het derde jaar enzovoort. Het rentebedrag zal hoger zijn als de looptijd langer was of het geleende bedrag hoger was.

Uw werkelijke voordeel hangt ook af van uw belastingschijf.

We moeten begrijpen dat de voorwaarden om gebruik te maken van belastingvoordeel voor rentebetaling verschillend zijn onder Sectie 24 en Sectie 80EEA.

De aftrek op grond van artikel 80EEA is beschikbaar voor woningkredieten van banken en erkende financiële instellingen. Op grond van artikel 24 komt zelfs rente betaald op woningleningen van vrienden en familieleden in aanmerking voor belastingvoordeel.

Op grond van artikel 24 krijgt u het belastingvoordeel over betaalde rente pas nadat u uw woning in bezit heeft gekregen (de rente die vóór het bezit is betaald, komt de komende 5 jaar in 5 gelijke termijnen voor aftrek in aanmerking). Sectie 80EE en 80EEA stellen geen vereiste van bezit of voltooiing van de constructie. Daarom biedt Sectie 80EEA u onmiddellijke verlichting, zelfs als u een onroerend goed in aanbouw heeft gekocht.

Goed nieuws voor de kopers van elektrische voertuigen.

Als u een lening aangaat om een elektrisch voertuig te kopen, krijgt u een extra belastingaftrek van Rs 1,5 lacs voor de rente die voor een dergelijke lening is betaald op grond van sectie 80EEB. Het belastingvoordeel zou beschikbaar zijn voor zowel auto's als fietsen.

De belastingaftrek is onderworpen aan de volgende voorwaarden:

De belastingvermindering is niet alleen beperkt tot het jaar van aankoop, maar zal ook in de daaropvolgende jaren beschikbaar zijn. Als extra stimulans heeft de regering voorgesteld om de GST voor dergelijke voertuigen te verlagen van 12% naar 5%.

Geschenken van ingezetene aan niet-ingezetenen (NRI) worden geacht in India op te bouwen en dus onderworpen te zijn aan inkomstenbelasting. Giften van naaste verwanten, via erfenis of bij huwelijk blijven vrijgesteld. De vrijstelling van Rs 50.000 aan geschenken per boekjaar blijft ook van toepassing. Lees dit bericht voor meer informatie over dit onderwerp.

Terugkoop maas in de wet gedicht :Dividenden van aandelen zijn onderworpen aan DDT van 15% (het bedrijf betaalt de belasting voordat het geld naar de beleggersrekening wordt overgemaakt). De dividenden zijn gratis in handen van de investeerders, tenzij uw totale dividendontvangsten in een boekjaar Rs 10 lacs overschrijden. Dergelijke beleggers moeten een bijtelling van 10% betalen. Promotors/rijke investeerders zouden waarschijnlijk het zwaarst worden getroffen door deze regel. Om dit belastingprobleem te omzeilen, gaven de bedrijven er de voorkeur aan om de terugkooproute te nemen (in plaats van dividenden uit te keren). Het terugkopen van aandelen was een betere en fiscaal voordelige manier om geld over te maken naar aandeelhouders. Nu moeten de bedrijven 20% van het bedrag dat wordt gebruikt voor de inkoop van eigen aandelen als belasting betalen. In zekere zin hebben ze de fiscale behandeling van terugkopen en dividenden gelijkgetrokken.

TDS op belastbare levensverzekeringen steeg van 1% naar 5%. De opbrengst van uw levensverzekering is belastbaar als het verzekerde bedrag lager is dan 10 keer de jaarpremie. 1% was van het brutobedrag. 5% is op de inkomsten uit de polis.

De regering is van plan een CPSE ETF te lanceren in de trant van ELSS . U krijgt belastingvoordelen op grond van artikel 80C. De regering gebruikt CPSE-ETF's voor haar desinvestering in PSU's. Er wordt nog gewacht op de modaliteiten. U kunt een lock-in van 3 jaar verwachten.

Definitie van een PSU is herzien . Eerder moest de regering ten minste 51% van de entiteit bezitten. De definitie is nu:de regering en de entiteiten die eigendom zijn van de regering moet minimaal 51% hebben. Als je dit samen met het vorige punt bekijkt, kun je zien dat de regering van plan is veel geld op te halen door middel van desinvesteringen.

NPS-belasting werd in december vorig jaar herzien . De volledige opname van 60% forfaitair bedrag die was toegestaan op het moment van pensionering, werd vrijgesteld van belasting. De Rijksoverheid zou 14% van het basissalaris afdragen aan haar werknemers. Investering in NPS Tier II-rekening is ook toegevoegd aan sectie 80C-mand (alleen voor medewerkers van de Rijksoverheid). Er zijn nu activeringsbepalingen toegevoegd aan Sectie 80C, Sectie 80CCD en Sectie 10.

Douanerechten op goud verhoogd van 10% naar 12,5% . Om deze reden schoten de goudprijzen op 5 juli omhoog.

Extra afschrijving op diesel en benzine.

TDS van 2% als de geldopname hoger is dan Rs 1 crore van een bankrekening. Welnu, u kunt meerdere accounts openen. Houd er rekening mee dat het TDS is. U kunt de extra belasting die is ingehouden op het moment van indienen van ITR terugvragen.

Vooraf ingevulde belastingaangiften beschikbaar voor beleggers. De informatie van verschillende bronnen (banken, beurzen, beleggingsfondsen) wordt automatisch ingevuld.

Belastingaangifte verplicht voor degenen die meer dan Rs 1 crore op een spaar-/lopende rekening hebben gestort OF meer dan Rs 2 lacs hebben uitgegeven aan buitenlandse reizen OF de elektriciteitsrekening van meer dan Rs 1 lac in een jaar hebben betaald.

NRI's kunnen nu een Aadhaar-kaart krijgen na hun aankomst in India (permanente terugkeer naar mijn mening) zonder de wachttijd van 180 dagen.

Regelgevende autoriteit van woningfinancieringsmaatschappijen wordt overgeheveld van de National Housing Bank (NHB) naar de Reserve Bank of India (RBI).

Nieuwe munten van 1, 2,5, 10 en 20 roepies worden gelanceerd.

PAN en Aadhaarcard worden uitwisselbaar gemaakt. Degenen die geen PAN-kaart hebben, kunnen hun retourzending indienen door hun Aadhaar-kaart te vermelden.

Een nieuwe pensioenregeling (Pradhan Mantri Karam Yogi Maandhan) voor kleine ondernemers en handelaren met een omzet van minder dan Rs. 1,5 miljoen dollar. Het is in de lijn van Atal Pension Yojana.