Uw levensverzekeringsbehoeften zijn niet statisch. Uw levensverzekeringsbehoefte verandert gedurende uw leven voortdurend.

Uw levensverzekeringsbehoefte neemt toe als u extra verantwoordelijkheid op u neemt (huwelijk of geboorte van een kind). Aan de andere kant neemt het af naarmate u uw financiële doelen bereikt of uw spaargeld voor de doelen groeit. Zo blijft uw uitstaande woonkrediet de komende jaren dalen. Uw kinderen kunnen onafhankelijk worden en u hoeft niet in hun kosten te voorzien. In zo'n geval, als u voor slechts één grote levensverzekering was gegaan, zou u mogelijk een premie moeten betalen voor de extra dekking die u niet echt nodig hebt.

Dit is waar een levensverzekeringsladder echt nuttig kan zijn. Door uw levensverzekeringen te verhogen, kunt u wat premie besparen. In dit bericht bespreken we de levensverzekeringsladder en de voordelen ervan. We bespreken ook hoe u een effectieve levensverzekeringsladder kunt creëren.

Tot op zekere hoogte is het gezond verstand.

Neem de volgende vergelijking over.

Uw bestaande vermogen + Levensverzekeringsdekking =Geld om al uw leningen af te lossen + Geld dat nodig is om uw doelen te bereiken + Geld dat nodig is om te voorzien in de reguliere uitgaven van het gezin

Zoals je kunt, zullen verschillende elementen van deze vergelijking blijven veranderen. Bestaande rijkdom stijgt als je rijkdom verzamelt. Het geld dat nodig is om leningen af te sluiten, zal stijgen wanneer u leningen aangaat en (geleidelijk) dalen wanneer u die leningen terugbetaalt. Het geld dat nodig is voor financiële doelen stijgt als je doelen toevoegt of daalt als je die financiële doelen bereikt.

Als je een nog diepere wiskundige neiging hebt, heb ik in een eerdere post een op Excel gebaseerde rekenmachine voorbereid. We hadden u ook een op Excel gebaseerde levensverzekeringscalculator gegeven om uw levensverzekeringsvereisten te beoordelen.

U sluit een levensverzekering om de kloof te overbruggen tussen uw bestaande vermogen en het geld dat nodig is om uw doelen te bereiken.

Naarmate uw investeringscorpus in de loop van de tijd groeit, wordt verwacht dat deze kloof met het verstrijken van de tijd kleiner wordt. Bovendien, als u het doel bereikt, hoeft u dat doel niet meer te bereiken via een levensverzekering. U kunt dus zien dat uw verzekeringsbehoefte naarmate de tijd verstrijkt, afneemt. We kunnen ons verzekerde bedrag echter niet regelmatig verlagen. In feite staat uw levensverzekeringsplan u niet eens toe het verzekerde bedrag te verlagen. In dergelijke gevallen kan een levensverzekeringsladder helpen.

Onder een levensverzekeringsladder koopt u levensverzekeringen met verschillende looptijden (looptijd). De looptijd (of het einde van de polisduur) van de polissen valt samen met de looptijd van een reeks belangrijke doelen . Naarmate uw belangrijkste levensdoelen zijn bereikt en de bijbehorende levensverzekeringspolissen aflopen, neemt uw totale premie-uitgave af.

Opmerking :Mijn gebruik van het woord "Rijptijd" kan suggereren dat u traditionele verzekeringsplannen of ULIP's gebruikt voor het creëren van levensverzekeringsladders. Hoewel je dat kunt doen, zal het geen erg verstandige keuze zijn. Het is beter om een levensverzekeringsladder te creëren met overlijdensrisicoverzekeringen.

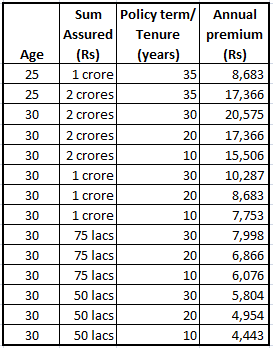

De levensverzekeringspremie is afhankelijk van leeftijd, geslacht, gezondheidstoestand van de aanvrager, verzekerd bedrag en de polisduur. Dus hoe langer de looptijd/duur van de polis, hoe hoger de jaarlijkse premie voor hetzelfde verzekerde bedrag. We hebben premieoffertes voor een overlijdensrisicoverzekering voor 25 en 30-jarige niet-rokers van de website van een verzekeringsmaatschappij.

U ziet dat de jaarpremie stijgt met de leeftijd van de aanvrager, verzekerd bedrag en polisduur.

Naarmate de looptijd van de verzekering toeneemt, neemt de kans op overlijden tijdens de looptijd toe (de rest blijft hetzelfde). Daarom weerspiegelt de hogere premie voor de langere looptijd van de polis dit door de verzekeringsmaatschappij genomen risico.

Bovendien, aangezien al het andere hetzelfde is, neemt de kans op overlijden ook toe met de leeftijd van binnenkomst.

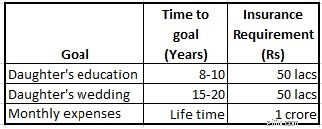

Laten we proberen dit uit te zoeken aan de hand van een voorbeeld. Stel dat je 30 jaar oud bent en de volgende doelen hebt.

Ik heb een polis afgesloten van 30 jaar, zelfs voor de maandlasten (waaraan mogelijk nog vele jaren moet worden voldaan). De achterliggende veronderstelling is dat u tegen de tijd dat u op 60-jarige leeftijd met pensioen gaat, voldoende heeft gespaard om in de kosten van uw gezin te voorzien. Er is dus geen verdere levensverzekering nodig na uw pensioenleeftijd.

U heeft dus een totale levensverzekeringsvereiste van Rs 2 crores. U kunt een abonnement van 30 jaar kopen voor een jaarlijkse premie van Rs 20.575. Als alternatief kunt u drie levensverzekeringen kopen (Rs 1 crore voor 30 jaar, Rs 50 lacs voor 20 jaar en Rs 50 lacs voor 10 jaar) voor een totale jaarlijkse premie van Rs 19.684. Bovendien, als de polissen met kortere looptijden aflopen, zal de totale jaarlijkse premiebetaling (onder verzekeringsladder) verder dalen.

Uw totale premie-uitbetaling zal aanzienlijk verminderen zodra de polissen beginnen te verlopen. Zodra de verzekeringspolis die de opleiding van de dochter dekt, afloopt, kunt u het extra geld gebruiken om te investeren en uw investeringscorpus op te bouwen. In het beschouwde voorbeeld zal de totale besparing via de levensverzekeringsladder Rs 1,65 lacs over 30 jaar bedragen. Als deze besparingen regelmatig worden geïnvesteerd, zal het verschil aan het einde van 30 jaar groeien tot Rs 4,06 lacs (8% per jaar) en Rs 6,96 lacs (12% per jaar).

In dit geval is de totale jaarpremie voor de levensverzekeringsladder (opgesplitst in 3 afzonderlijke polissen) lager dan de jaarpremie voor de enkelvoudige polis. Dit kan niet altijd gebeuren. Verschillende combinaties van leeftijd, verzekerd bedrag, polisvoorwaarden en zelfs verzekeringsmaatschappijen kunnen verschillende resultaten opleveren.

U moet zich er ook van bewust zijn dat er bepaalde kosten verbonden zijn aan het aanschaffen van een nieuwe hoes. Een dekking van Rs 1 crore voor een looptijd van 30 jaar kost bijvoorbeeld Rs 10.287 per jaar, terwijl twee dekkingen van Rs 50 lacs elk (30 jaar) Rs 11.607 per jaar kosten. Daarom brengt het opsplitsen van uw levensverzekeringsvereiste over meerdere polissen enkele extra kosten met zich mee. Daarom zult u wat berekeningen moeten doen om erachter te komen of laddering voor u werkt en de juiste ladderstrategie voor uw verzekeringsvereisten.

Een huwelijk, de geboorte van een kind of het aangaan van een lening kan uw levensverzekeringsbehoefte verhogen. Een levensverzekeringsladder kan ook in dergelijke gevallen nuttig zijn. Een persoon kan bijvoorbeeld vóór het huwelijk een verzekeringsdekking kopen (die voldoet aan zijn/haar vroegere verzekeringsvereisten). Als de persoon verantwoordelijkheden toevoegt over een bepaalde periode, huwelijk of geboorte van een kind), kan hij/zij de dekking verhogen door een aanvullende levensverzekering aan te schaffen.

Deze methode helpt op twee manieren. Ten eerste helpt het bij een nauwkeurigere beoordeling. In plaats van voor het huwelijk een gok te wagen, kunt u bijvoorbeeld beter in staat zijn uw verzekeringsbehoefte te beoordelen als u op de hoogte bent van het salaris van uw echtgenoot en of uw echtgenoot werkt of niet. Ten tweede kunt u, omdat de verzekeringspremie afhankelijk is van zowel leeftijd als polisduur, mogelijk daadwerkelijk op premie besparen.

Een 25-jarige alleenstaande man kan een levensverzekering van Rs 2 crore kopen (voor een ambtstermijn van 35 jaar). Of hij kan vandaag Rs 1 crore dekking kopen en nog eens Rs 1 crore na het huwelijk (ervan uitgaande dat het huwelijk Rs 1 crore aan verzekeringsvereiste toevoegt). Ervan uitgaande dat hij op 30-jarige leeftijd trouwt (en een aanvullende verzekering koopt na het huwelijk), zal zijn totale spaargeld ~ Rs 3,6 lacs (tegen 8% per jaar) en ~ Rs 14,2 lacs (tegen 12% per jaar) over een periode van 35 jaar zijn periode.

Levensverzekeringsladder biedt mogelijk niet voor iedereen voordelen, omdat de extra kosten van het kopen van meerdere polissen het voordeel van een verzekeringsladder teniet kunnen doen. U kunt niet voor elk langetermijndoel een apart levensloopplan kopen. De financiële en administratieve overheadkosten van te veel polissen zullen de voordelen van een verzekeringsladder tenietdoen.

Een levensverzekeringsladder zal waarschijnlijk beter werken als u uw doelen in verschillende (vastgestelde) buckets kunt bundelen en voor elke bucket een afzonderlijke overlijdensrisicoverzekering kunt kopen. Je kunt clubdoelen stellen waarvan de looptijden niet al te verschillend zijn. Zo kunnen doelen die naar verwachting tussen 6 en 10 jaar worden behaald, worden samengevoegd en kan voor deze doelen een eenmalige levensverzekering (voor een polisduur van 10 jaar) worden afgesloten. Op dezelfde manier kunt u meer buckets maken voor verschillende ambtstermijnen. Op deze manier bent u verzekerd van een aanzienlijk bedrag voor elke polis om de kosten van het hebben van meerdere polissen tegen te gaan. Houd er rekening mee dat deze aanpak mogelijk niet in alle gevallen werkt.

De ladderstrategie is afhankelijk van de individuele vereisten. Je moet de wiskunde doen om te controleren of de verzekeringsladder voordelig is voor jou.

U moet voorzichtig zijn bij het creëren van de verzekeringsladder, aangezien onjuiste veronderstellingen, vooral over de tijd om doelen te bereiken, in de toekomst problemen voor uw gezin kunnen veroorzaken. Als uw verzekeringspolis bijvoorbeeld afloopt voordat een doel is bereikt en het investeringsfonds niet voldoende is om het doel te financieren, komt uw gezin in financiële problemen als u na afloop van de polis overlijdt. In zo'n geval moet het doel mogelijk in het gedrang komen.

Als het gaat om levensverzekeringen, is het beter om aan de hogere kant te dwalen. Het is nog steeds acceptabel als u oververzekerd bent, ook al betekent dit een hogere uitgave in termen van extra premie. Als u echter onderverzekerd bent, kan uw gezin er financieel onder lijden als u iets overkomt.

Het goed regelen van uw levensverzekeringsbehoefte is van het grootste belang. U kunt hiervoor de hulp inroepen van een financieel planner of een geregistreerde beleggingsadviseur.

U kunt al dan niet gaan voor een levensverzekeringsladder. Via de levensverzekeringsladder kunt u mogelijk uw beleggingscorpus vergroten door premie te sparen. U zult een aantal berekeningen moeten maken om erachter te komen of de verzekeringsladder voordelig voor u is. U moet begrijpen dat een levensverzekeringsladder enkele risico's met zich meebrengt. Het verkrijgen van voldoende dekking is het belangrijkste onderdeel. Als het uitwerken van de juiste ladderstrategie te veel voor je is, maak het dan niet ingewikkelder en koop één enkele polis die al je doelen dekt.

Levensverzekeringsladder of een enkele polis, u moet nog steeds verstandig investeren voor uw langetermijndoelen. Levensverzekeringen overbruggen de kloof tussen de geoormerkte activa en het vereiste corpus als u overlijdt voordat u de doelen hebt bereikt. Als u echter de looptijd van de polis overleeft, moet u die kosten betalen uit uw beleggingsfonds (en niet uit de opbrengsten van levensverzekeringen).

Dit bericht is voor het eerst gepubliceerd in juni 2015 .

Image Credit:Mykl Roventine, 2009. Originele afbeelding en informatie over gebruiksrechten kunnen worden gedownload van Flickr.com

Kan een Tiny House je veel geld besparen?

6 soorten verzekeringen waar u geen geld meer aan verspilt

Hoe u geld kunt besparen op autoverzekeringen

5 boekhoudtips waarmee u geld kunt besparen

Kun je echt geld besparen door verzekeringen te bundelen?

Beoordeling van ladderlevensverzekeringen

Hoe u geld kunt besparen op uw ziektekostenverzekering?