Vraagt u zich af of u een aardbevingsverzekering nodig heeft? Je bent niet de enige.

Enerzijds veroorzaken niet alle aardbevingen catastrofale schade. (Aardbevingen gebeuren de hele tijd, maar ze zijn zo klein dat we ze niet eens opmerken.)

Maar aan de andere kant is er maar één aardbeving nodig, en niet eens een grote, om grote, blijvende schade aan je huis te veroorzaken.

Betekent dit dat iedereen een aardbevingsverzekering moet kopen?

Niet noodzakelijk. Laten we alle vragen doornemen die u moet beantwoorden voordat u een definitieve beslissing neemt.

Een aardbevingsverzekering vergoedt u voor kosten in verband met aardbevingsschade, inclusief schade aan uw huis en persoonlijke eigendommen, en voor tijdelijke kosten van levensonderhoud.

Als je dieper wilt gaan, hebben we een complete gids voor aardbevingsverzekeringen samengesteld om je een diepgaand beeld te geven van wat aardbevingsverzekering inhoudt.

In wezen dekt een aardbevingsverzekering schade door een aardbeving. Een standaard aardbevingsbeleid omvat het volgende:

De meeste verzekeraars bieden ook optionele dekkingen die u kunt toevoegen aan uw aardbevingspolis voor zaken als upgrades van bouwvoorschriften en noodreparaties.

Wij kunnen de beslissing niet voor u nemen. Maar we kunnen sturen u in de goede richting zodat u de beste keuze kunt maken voor uw situatie.

Een aardbevingsverzekering is geweldig als uw huis ernstig is beschadigd en de schade uw eigen risico overschrijdt. Maar het wel komen met een prijs.

De premies en het eigen risico zijn meestal hoog, dus het verschil tussen wat u betaalt voor een aardbevingsverzekering en wat u krijgt, kan een harde pil zijn om te slikken.

Dat snappen we.

Maar het doel van elke verzekeringsdekking is om risico's die u zich niet kunt veroorloven van u over te dragen aan de verzekeringsmaatschappij. Dus als je in een gebied woont waar je een hoog risico loopt dat je huis wordt beschadigd of vernietigd door een aardbeving, en je hebt niet veel contant geld bij de hand om reparaties te dekken, dan is een aardbevingsverzekering de beste keuze.

Zelfs als je denkt dat je niet in die categorie valt, luister dan naar ons. Overweeg deze drie dingen voordat u een beslissing neemt.

Het eerste waar u aan moet denken wanneer u een aardbevingsverzekering overweegt, is hoe waarschijnlijk het is dat er in uw regio een aardbeving zal plaatsvinden. Aardbevingen kunnen in alle 50 staten voorkomen, maar sommige staten zijn meer vatbaar voor aardbevingen dan andere.

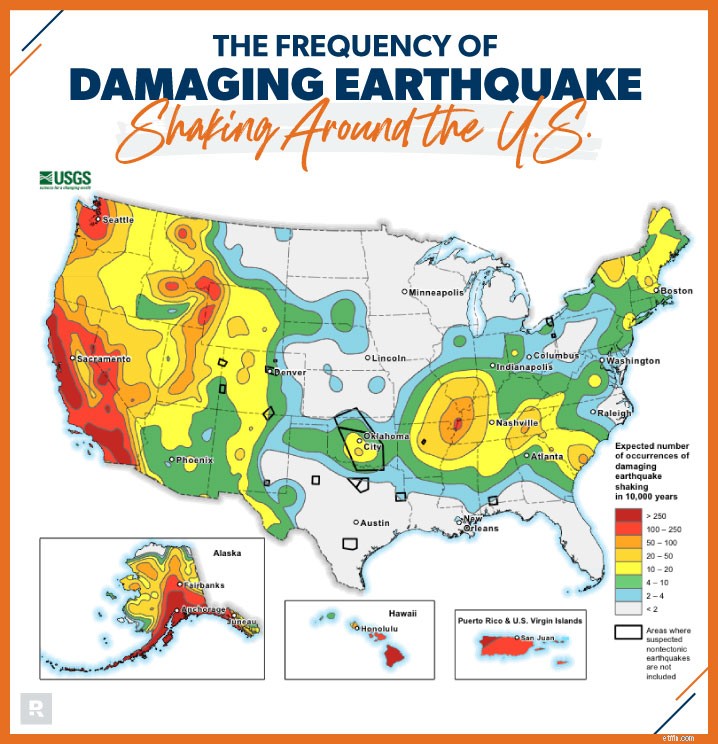

Als u wilt zien hoe uw staat zich verhoudt tot anderen, bekijkt u de onderstaande kaart die laat zien hoe vaak wetenschappers verwachten dat er schadelijke aardbevingen in de Verenigde Staten zullen schudden. 1

Zoals u op de kaart kunt zien, moeten inwoners van het westen van de Verenigde Staten zeer alert zijn op het risico van een aardbeving en de noodzaak van een verzekering. Aan de andere kant, als je in een staat met een laag risico zoals Minnesota woont, kun je gerust zeggen dat je je geld niet hoeft uit te geven aan een aardbevingsverzekering.

Zelfs als je in een staat woont waar frequente aardbevingen niet voorkomen, bepalen de toestand van je huis en de omringende omgevingsfactoren hoe je huis het zal doen tijdens een aardbeving.

De beste manier om de kans op schade aan uw huis af te wegen, is door dezelfde factoren te overwegen die verzekeringsmaatschappijen gebruiken om uw premie te berekenen:

Hier is een slimme manier om deze cruciale vraag te beantwoorden.

Google de gemiddelde verbouwingskosten per vierkante meter voor uw gebied en vermenigvuldig dat aantal met de totale vierkante meters van uw huis. Het getal dat je berekent, is het geldbedrag dat je nodig hebt om je huis te vervangen.

De meeste mensen kunnen dat soort geld niet uit eigen zak verzinnen, zelfs niet als ze hun spaarrekening hebben leeggemaakt. Dit is waar een aardbevingsverzekering van pas komt. Onthoud:er is maar één aardbeving nodig om uw huis permanent te beschadigen.

Houd hier ook rekening mee wanneer u de vervangingskosten van uw huis berekent. De belangrijkste vorm van federale rampenbestrijding is een lening met een lage rente. En voordat ze je zelfs maar een lening geven, moet je bewijzen dat je het kunt terugbetalen. (Behoorlijk hard, toch? Vooral als je al uitgeput bent van een aardbeving.)

Dus, is een aardbevingsverzekering de moeite waard?

Nogmaals, we kunnen die vraag niet voor u beantwoorden. Het beste wat we kunnen doen is het samen te vatten tot één vraag:kan ik het me niet veroorloven? een aardbevingsverzekering hebben?

Wachten tot na een aardbeving om een verzekering te kopen, zal je niet helpen om schade te betalen die al is opgetreden.

Bescherm nu uw huis en uw gezin. Neem contact op met een van onze Endorsed Local Providers (ELP's). Onze ELPS zijn onafhankelijke agenten die uw vragen over aardbevingsverzekering kunnen beantwoorden en kunnen rondkijken voor de beste aardbevingsdekking tegen de beste prijs voor u.

Maak vandaag nog contact met een ELP!

Heb ik een reisverzekering nodig?

Hebben thuisblijvende ouders een levensverzekering nodig?

Heb ik echt een ziektekostenverzekering nodig?

Wat is een titelverzekering en heb ik deze nodig?

Hoeveel condo-verzekering heb ik nodig?

Gids voor aardbevingsverzekeringen:alles wat u moet weten

Hoeveel kost een aardbevingsverzekering?