Niet direct. IRDA staat het laden op basis van claims niet toe.

Maar op een stille, geheime en slinkse manier.

Hoe?

Laten we het in dit bericht ontdekken.

Op claims gebaseerd laden betekent dat u de premie verhoogt omdat u een claim heeft ingediend op de polis.

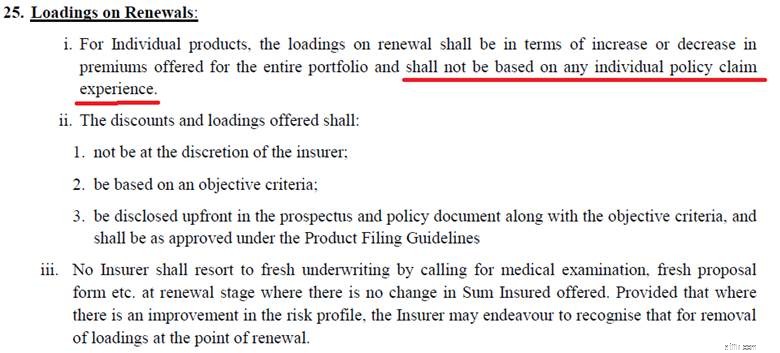

IRDA-regelgeving voor ziektekostenverzekeringen staat het op claims gebaseerde laden niet toe.

Dit betekent dat de verzekeraar uw premie niet gewoon kan verhogen omdat u vorig jaar een claim heeft ingediend.

Dit staat expliciet geschreven in IRDA Health Insurance Regulations, 2016. Zwart op wit.

Houd er rekening mee dat verzekeraars de premie nog steeds kunnen verhogen naarmate u ouder wordt of als gevolg van algemene herzieningen van het acceptatiebeleid, maar dergelijke verhogingen moeten in gelijke mate gelden voor alle polishouders van hetzelfde plan. Ze kunnen de premies niet selectief verhogen, alleen voor degenen die in het voorgaande polisjaar claims hebben ingediend.

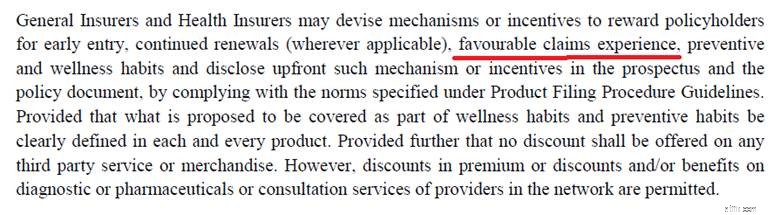

Hoewel IRDA op claims gebaseerd laden niet toestond, liet het echter een maas in de wet achterwege. Overname van een uittreksel uit de Regeling zorgverzekering, 2016.

Verzekeraars kunnen u niet bestraffen voor het claimen.

Maar ze kunnen je BELONEN als je NIET claimt.

En dit is de maas in de wet die verzekeraars gebruiken om beperkingen op het gebied van op claims gebaseerde vergoedingen te omzeilen.

Ik zeg niet dat alle verzekeraars dit doen. Helaas doet mijn verzekeraar dit.

Toen ik mijn zorgpremie verlengde, zag ik een vreemde regel op de premiebon.

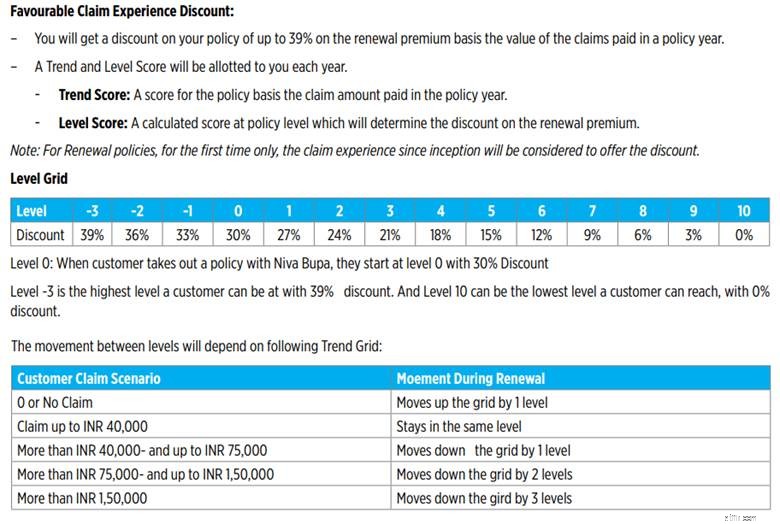

Gunstige claimervaringskorting =~16.000

Deze korting bedraagt bijna 50% van de uiteindelijke premie. Zonder een dergelijke korting zou de premie feitelijk bijna 50% hoger zijn geweest. Enorm, nietwaar?

Zo'n kop stond niet op de kassabon van vorig jaar. Het is duidelijk dat dit nieuw is geïntroduceerd en niet zonder reden. Over het geheel genomen is de verandering in de eindpremie (ten opzichte van vorig jaar) marginaal. Een deel van de reden is ook de GST-verlaging. Het kortingsbedrag (of %) is echter duidelijk aangepast om de premie stabiel te houden.

Er was geen beschrijving voor “Gunstige Claimervaringskorting” in het polisdocument. Toen ik echter op de website van de verzekeraar zocht, vond ik het volgende uittreksel voor een ander plan. Het is redelijk om aan te nemen dat dit ook voor mijn plan geldt.

Als je nadenkt over deze aanpak en hoe deze kan worden aangepast aan polishouders met een kort wisselcontract, is het potentieel enorm. Voor de verzekeraar. Niet voor jou.

Niets is ooit zo zwart-wit. Daarom is het belangrijk om ook het perspectief van verzekeraars in ogenschouw te nemen.

Houd er rekening mee dat verzekeringsmaatschappijen bedrijven met winstoogmerk zijn en voldoende winst moeten maken.

Laten we zeggen dat de verzekeringsmaatschappij niet voldoende geld verdient met een ziektekostenverzekering. En waarom zou dat gebeuren?

Omdat de verzekeraar verschillende claims ontvangt op grond van de polis. Veel meer dan hij zou willen.

Wat kan de verzekeraar doen?

Houd er verder rekening mee dat de premieverhoging niet echt verband houdt met de ernst van uw aandoening . De structuur voor het verminderen/herstellen van kortingen wordt vermeld in de polisvoorwaarden. Het is niet willekeurig, ook al kan de verzekeraar de structuur altijd veranderen. Bovendien is de belasting (kortingvermindering) niet permanent. Mogelijk heeft u een claim ingediend waardoor de korting volgend jaar wordt verlaagd. Indien u de komende jaren echter geen claim indient, gaat het kortingspercentage weer omhoog.

Laten we zeggen dat uw basispremie (vóór schade-ervaringskorting) Rs 50.000 bedraagt en dat dit de komende vijf jaar zo blijft. Wishful thinking, maar laten we meespelen. De verzekeraar biedt een korting van 30% op de premie. U betaalt dus Rs 35.000 netto. U heeft een claim ingediend van Rs 10 lacs. Als uw verzekeraar ook een vergelijkbare kortingsmatrix heeft als de mijne, daalt uw kortingspercentage naar 21%.

Ervan uitgaande dat de premie vóór korting dezelfde Rs 50.000 blijft. U krijgt een korting op de verlenging van claims van 21%. Rs 10.500. De uiteindelijke premie bedraagt Rs 39.500.

Jaar Premium ClaimbedragOpmerking :“Voldoende” is subjectief. Het is niet moeilijk in te zien hoe verzekeraars elke stap kunnen verdedigen onder het mom van voldoende geld verdienen.

Als het loopt als een eend en kwaakt als een eend, is het een eend.

Geen enkele vorm van vermomming kan de ware bedoeling verbergen.

Op claims gebaseerd laden is definitief terug.

En als polishouders moeten we voorzichtig zijn. De verzekeraars testen misschien gewoon de wateren. Zodra deze praktijk aanvaard wordt (ook al is deze terughoudend) in de sector, kunnen verzekeraars de basispremies verhogen (dit gebeurt hoe dan ook) en op regelmatige basis nadelige wijzigingen aanbrengen in de claimkortingsmatrix. Een dubbele klap voor de polishouders.

IRDA moet verduidelijken wat het bedoelde met prikkels voor polishouders op basis van “Gunstige schade-ervaring”. Het is duidelijk dat deze stimulans wordt gebruikt om beperkingen op het op claims gebaseerde laden te omzeilen . Met dergelijke stappen houden de verzekeraars zich aan de letter van de zorgverzekeringsregels, en niet aan de geest van de regels.

De bedoeling achter de vermelding van “Gunstige claimervaring” moet zijn geweest om een goede gezondheid en een lagere premie te belonen voor degenen die geen claim indienen. Verzekeraars gebruiken dit om deze claims te bestraffen.

Zou IRDA verzoeken een van de volgende twee dingen te doen.

Ik heb deze ontwikkeling ook vanuit het perspectief van een verzekeraar weergegeven. Maar gezien de manier waarop verzekeraars zich de afgelopen jaren hebben gedragen, vertrouw ik verzekeraars gewoon niet. En ik ben er zeker van dat de meeste polishouders dit gevoel zouden delen.

Daarom zou IRDA deze subtiele pogingen moeten onderzoeken om op claims gebaseerde belasting terug te brengen. IRDA kan verzekeraars in deze zaak geen vrije loop laten.

Discussie over X door Beshak Insurance

AxiTrader maakt winnaar bekend van de Million Dollar Trader-competitie

Dylan Lauren maakt van haar liefde voor snoep een zoet succes

Kan een vrouw de sociale zekerheid van haar man innen als hij nog leeft?

Ethereum-upgrades:een beginnershandleiding voor ETH 2.0

4 goedkope en eenvoudige marketingtips die iedereen kan gebruiken

Hoe betaal ik mijn verkeersticket zonder een bronvermelding

Wat zijn de voordelen en risico's van een spaarrekening?